Los indicadores de incertidumbre no dan la talla

Entre las tensiones geopolíticas de este año, algunos indicadores de incertidumbre apuntan al rojo, otros al verde y otros se quedan en ámbar. Lo habitual es que sigan patrones similares.

No se trata de un mero ejercicio intelectual: niveles elevados de incertidumbre pueden frenar la inversión y el consumo, desestabilizar los mercados y contribuir a precipitar una recesión.

¿Qué implicaciones tiene esto al analizar la trayectoria de la economía mundial?

Para responder, conviene repasar cómo miden la incertidumbre los economistas, los inversionistas y las autoridades.

¿Cuál es el nivel de incertidumbre?

Medir la incertidumbre es complejo. Las preguntas clave son: ¿incertidumbre de quién? ¿Sobre qué? ¿Durante cuánto tiempo? No existe un único indicador dominante.

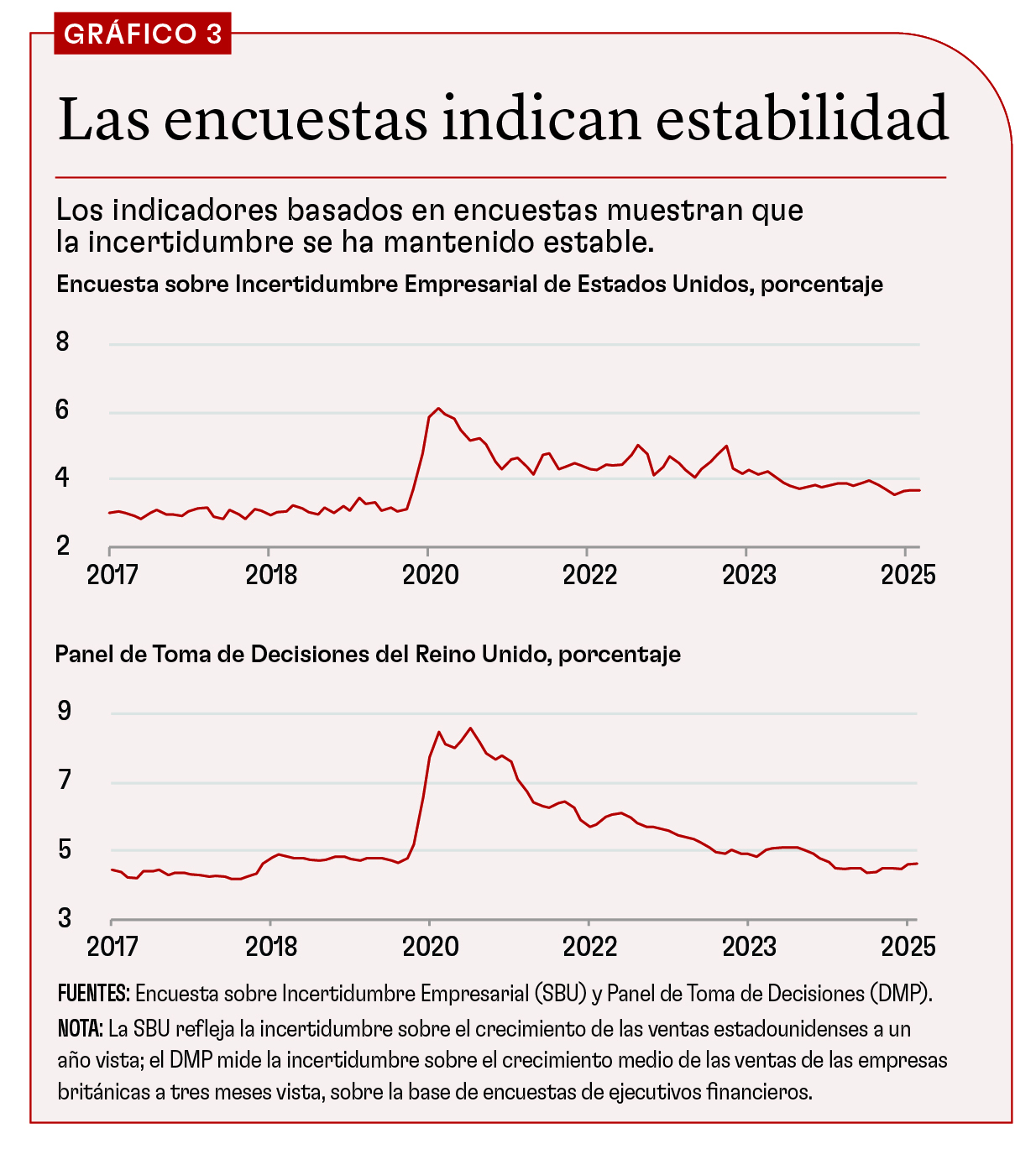

Los tres indicadores principales se basan en el análisis textual, los mercados financieros y las encuestas a empresas. En la actualidad, los indicadores textuales reflejan niveles excepcionalmente altos de incertidumbre. Todo lo que leemos, desde la prensa hasta los informes de países, pasando por los informes oficiales, parece estar impregnado de incertidumbre. Por el contrario, los indicadores derivados de los mercados financieros muestran únicamente niveles moderados de incertidumbre, y los indicadores basados en encuestas, que se dispararon durante la pandemia, se han estabilizado en gran medida.

El indicador más conocido en el ámbito textual es quizás el índice de incertidumbre de política económica (EPU) desarrollado por Baker, Bloom y Davis (2016). Este índice analiza artículos de cientos de periódicos en busca de términos relacionados con la economía, la política y la incertidumbre. En lo que va de siglo, el EPU de Estados Unidos ha tendido a dispararse durante las crisis, como la crisis financiera de 2008 o la pandemia de COVID de 2020 (gráfico 1). En 2025, el EPU alcanzó un máximo histórico, lo que refleja la intensidad del debate en la prensa nacional y local.

Una de las objeciones habituales al EPU es que puede reflejar sesgos mediáticos. Para contrastarlo, elaboramos un segundo conjunto de indicadores a partir de los informes sobre países de la Economist Intelligence Unit (Ahir, Bloom y Furceri, 2022). Estos informes se publican mensualmente y ofrecen un análisis detallado de la coyuntura política y económica de 71 países. Al calcular la frecuencia de aparición del término “incierto”, creamos el índice de incertidumbre mundial (WUI), que sigue una trayectoria semejante a la del EPU, lo cual hace pensar que la percepción de una elevada incertidumbre en los países no obedece únicamente a la narrativa mediática.

Entre los inconvenientes de utilizar los datos textuales para medir la incertidumbre figuran la evolución del lenguaje, el posible sesgo de las fuentes y la imprecisión de usar recuentos de palabras como indicadores de intensidad. Una alternativa es observar la volatilidad del mercado financiero. El indicador más célebre es el índice de volatilidad elaborado por el Mercado de Opciones de Chicago (VIX), que desde hace 32 años calcula la volatilidad implícita a un mes vista del índice S&P 500 de acciones estadounidenses, a partir de una cesta de opciones de compra y venta.

En las tres últimas décadas, los aumentos más significativos del VIX han coincidido con crisis económicas y políticas, como las crisis financieras asiática y rusa de 1997 y 1998, la crisis financiera de 2008, la crisis del techo de la deuda de 2011 y la pandemia de 2020 (gráfico 2). En 2025, el VIX ha permanecido elevado y alcanzó los 32 puntos en abril, una cifra importante, aunque inferior a los repuntes más severos del pasado.

Otros indicadores de mercado, como el índice ICE Bank of America MOVE (que mide la volatilidad implícita del rendimiento de los bonos), ofrecen un panorama semejante: incertidumbre creciente, aunque no extrema.

En muchos sentidos, el indicador más revelador es cómo perciben los gerentes las futuras condiciones empresariales. Al fin y al cabo, es la incertidumbre percibida por los ejecutivos la que condiciona sus decisiones sobre contratación e inversión, que son el motor del crecimiento económico.

La Encuesta sobre Incertidumbre Empresarial (SBU) de Estados Unidos, elaborada por el Banco de la Reserva Federal de Atlanta, consulta cada mes a unas 1.000 empresas estadounidenses y recopila información sobre sus pronósticos de ventas. Como muestran Altig et al. (2020), esos pronósticos predicen con exactitud el comportamiento de las empresas en materia de inversión, contratación y ventas, tanto en la actualidad como en el futuro.

Este indicador registró un fuerte aumento durante la pandemia; se duplicó entre enero y mayo de 2020 y luego disminuyó de manera gradual (gráfico 3). Hasta junio de 2025, no se registraron repuntes adicionales. Una posible explicación es que las empresas no siguen de cerca las noticias económicas y políticas. Sin embargo, el panel de expertos de la SBU elevó de forma significativa sus previsiones sobre el aumento de las ventas tras la elección de Donald Trump en noviembre de 2024, aunque las redujo en el segundo trimestre de 2025 tras el inicio de las guerras arancelarias.

El Panel de Toma de Decisiones del Reino Unido, que consulta mensualmente a unas 2.500 empresas y registra indicadores semejantes de crecimiento de ventas a nivel de empresa e incertidumbre, presenta hallazgos similares: como muestra el gráfico 3, el índice de incertidumbre sobre las ventas del Reino Unido siguió una trayectoria similar al de Estados Unidos, es decir, se disparó durante la pandemia, pero no ha registrado aumentos recientes.

Resulta desconcertante que, hasta junio de 2025, los indicadores basados en encuestas no hayan registrado un repunte de la incertidumbre, mientras que los basados en los mercados han aumentado de forma moderada y los textuales se han disparado. En ocasiones anteriores, como la pandemia o la crisis financiera, los tres indicadores siguieron una evolución mucho más sincronizada. Una explicación es que los indicadores textuales se encuentran inflados por la intensa cobertura mediática del gobierno de Trump. Otra posibilidad es que, al centrarse en el corto plazo y en Estados Unidos, los indicadores financieros y empresariales no reflejen el aumento de la incertidumbre mundial a largo plazo. Nuestra conclusión es que la verdad probablemente se sitúe en un punto intermedio: la incertidumbre mundial ha aumentado, pero no tanto como sugieren los indicadores textuales.

Incertidumbre y crecimiento

Los economistas llevan décadas elaborando teorías sobre el impacto económico de la incertidumbre. Una línea de investigación se enfoca en las “opciones reales”, es decir, en la noción de que las empresas consideran sus decisiones de inversión como un conjunto de opciones. Por ejemplo, una cadena de supermercados que posee un terreno puede decidir construir allí una nueva tienda. Si la incertidumbre sobre el futuro aumenta, por no saber si se llevará a cabo un proyecto de construcción de viviendas en la zona, el supermercado puede optar por esperar. En ese caso, el valor de la opción de posponer la decisión aumenta cuando la incertidumbre es elevada. La incertidumbre induce a las empresas a actuar con cautela a la hora de invertir y contratar.

Sin embargo, los efectos de las opciones reales no son universales; solo se manifiestan cuando las decisiones son difíciles de revertir. Incluso cuando la incertidumbre es elevada, las empresas pueden recurrir a empleados a tiempo parcial o alquilar equipos en lugar de comprarlos. Si las condiciones empeoran, pueden despedir fácilmente al personal y devolver el equipo alquilado. Los niveles elevados de incertidumbre tienden a reducir la actividad general y a privilegiar alternativas más reversibles.

La incertidumbre puede inducir a los particulares a aplazar el consumo. La gente puede aplazar con facilidad las decisiones de compra de bienes duraderos, como viviendas, automóviles o muebles. Alguien que esté pensando en mudarse a otra casa puede hacerlo este año o esperar hasta el año que viene. El valor de la opción de esperar será mucho mayor cuando la incertidumbre sobre los ingresos sea mayor.

Por último, la incertidumbre puede incrementar el costo del financiamiento (Fernandez-Villaverde et al., 2011). Los inversionistas quieren que se les compense por asumir riesgos más fuertes y, dado que una incertidumbre elevada implica primas de riesgo más altas, el costo del financiamiento aumenta. La incertidumbre también incrementa la probabilidad de cesación de pagos.

Cada vez son más los estudios que analizan el impacto de la incertidumbre sobre las empresas, los consumidores y la economía en su conjunto. En general, las conclusiones muestran que una incertidumbre elevada tiene un efecto marcado en la reducción de la inversión, un impacto más moderado sobre el empleo y el consumo, y contribuye, en términos generales, a impulsar los ciclos económicos. Estos efectos parecen amplificarse cuando las condiciones financieras son restrictivas: la incertidumbre y las fricciones financieras pueden potenciarse mutuamente.

Es evidente que un aumento de la incertidumbre de la magnitud que señalan los indicadores textuales de este año podría ser muy perjudicial para el crecimiento y podría desembocar en una recesión mundial. No obstante, un incremento de la incertidumbre de la magnitud que reflejan los mercados financieros podría tan solo desacelerar el crecimiento, sin llegar a provocar una recesión. Además, si las encuestas empresariales son correctas, la incertidumbre apenas ha variado durante el último año.

Según nuestra mejor valoración, la incertidumbre no alcanza los niveles que señalan los indicadores textuales, los cuales podrían estar distorsionados por la convulsión política en Estados Unidos. Pero tampoco es tan baja como indican las encuestas empresariales centradas en las previsiones de ventas a un año vista. Gran parte de la incertidumbre proviene de factores a largo plazo o de elementos que no se reflejarán en las ventas.

Consideramos que la incertidumbre ha superado sus niveles históricos promedio, aunque sin alcanzar los máximos registrados durante la crisis financiera mundial o la pandemia. Por ello, creemos que el aumento de la incertidumbre en 2025 frenará el crecimiento al reducir la inversión, la contratación y el gasto de los consumidores en bienes duraderos. Es probable que este efecto se prolongue a lo largo de 2025 y 2026, dado que el impacto de la incertidumbre suele tardar entre 6 y 18 meses en frenar el crecimiento (Caldara e Iacoviello, 2022). No obstante, el incremento de la incertidumbre no alcanza la magnitud necesaria para desencadenar una recesión mundial.

HITES AHIR es oficial principal de investigación en el Departamento de Estudios del Fondo Monetario Internacional (FMI).

NICHOLAS BLOOM es profesor de la cátedra William Eberle de Economía en la Universidad de Stanford.

DAVIDE FURCERI es jefe de división del Departamento de Asuntos Fiscales del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias:

Ahir, Hites, Nicholas Bloom, and Davide Furceri. 2022. “The World Uncertainty Index.” NBER Working Paper 29763, National Bureau of Economic Research, Cambridge, MA.

Altig, David, Jose Barrero, Nicholas Bloom, Steven J. Davis, Brent Meyer, and Nicholas Parker. 2020. “Surveying Business Uncertainty.” Journal of Econometrics 221 (2): 486–502.

Baker, Scott R., Nicholas Bloom, and Steven J. Davis. 2016. “Measuring Economic Policy Uncertainty.” Quarterly Journal of Economics 131 (4): 1593–636.

Caldara, Dario, and Matteo Iacoviello. 2022. “Measuring Geopolitical Risk.” American Economic Review 112: 1194–225.

Fernandez-Villaverde, Jesus, Pablo Guerron-Quintana, Juan Rubio-Ramirez, and Martin Uribe. 2011. “Risk Matters: The Real Effects of Volatility Shocks.” American Economic Review 101 (6): 2530–561.