مقاييس عدم اليقين غير متساوية

في ظل الانقسامات الجغرافية-السياسية التي شوهدت هذا العام، هناك إشارة واحدة على عدم اليقين نراها تومض باللون الأحمر، وأخرى باللون الأخضر، وثالثة باللون الأصفر. وعادة ما نرى هذه الإشارات تومض واحدة تلو الأخرى.

والمسألة ليست لعبة للتسلية، إذ أن ارتفاع مستويات عدم اليقين يمكن أن يُجَمِّد الاستثمار والاستهلاك، ويتسبب في انهيار الأسواق، ويُفضي إلى ركود اقتصادي.

فكيف نفسر ذلك في تقييمنا لاتجاه الاقتصاد العالمي؟

لنبدأ باستعراض كيفية قياس الاقتصاديين والمستثمرين وصناع السياسات لعدم اليقين.

إلى أي مدى يصل عدم اليقين؟

إن قياس عدم اليقين ليس بالأمر السهل. والأسئلة تتمحور حول عدم اليقين بشأن من، وحول ماذا، وفي أي فترة زمنية. ولا يوجد مقياس واحد سائد لتحديد مستوى عدم اليقين.

وتعتمد المقاييس الثلاثة الرئيسية على تحليل النصوص، والأسواق المالية، ومسوح الأعمال. وكذلك فإن المقاييس القائمة على النصوص تعكس مستويات عالية استثنائية من عدم اليقين. فإذا بك تجد كل ما تقرأه، من الصحف إلى التقارير القُطْرية إلى المطبوعات الرسمية، يبدو وكأنه يناقش مسألة عدم اليقين. وفي الوقت نفسه، نجد المقاييس القائمة على الأسواق المالية لا تعكس سوى مستويات معتدلة من عدم اليقين. أما المقاييس القائمة على المسوح، والتي كانت قد ارتفعت ارتفاعا حادا أثناء الجائحة، فقد استقرت إلى حد كبير.

وربما يكون المقياس القائم على النصوص والأكثر شهرة هو مؤشر عدم اليقين بشأن السياسة الاقتصادية (EPU) الذي وضعته دراسة Baker, Bloom, and Davis (2016). فيحلل هذا المؤشر مقالات من مئات الصحف بحثا عن المصطلحات المتعلقة بعلم الاقتصاد والسياسات وعدم اليقين. وقد ارتفع خلال هذا القرن مؤشر عدم اليقين بشأن السياسة الاقتصادية في الولايات المتحدة خلال الأزمات، حيث ارتفع بصورة حادة بعد أحداث مثل الأزمة المالية عام 2008 وجائحة كوفيد-19 عام 2020 (الرسم البياني 1). وفي عام 2025، وصل مؤشر عدم اليقين بشأن السياسة الاقتصادية إلى مستوى مرتفع قياسي، مما يشير إلى وجود مناقشات واسعة حول عدم اليقين في الصحف الوطنية والمحلية.

ومن المخاوف المتعلقة بمؤشر عدم اليقين بشأن السياسة الاقتصادية هو ما يعكسه من تحيز إعلامي. لذا أعددنا مجموعة ثانية من المؤشرات استنادا إلى التقارير القُطْرية الصادرة عن وحدة المعلومات الاقتصادية التابعة لمجموعة الإيكونوميست (دراسة Ahir, Bloom, and Furceri 2022). وتُنشَر هذه التقارير شهريا وتعكس نقاشات تفصيلية للظروف السياسية والاقتصادية القائمة في 71 بلدا. وبحساب تواتر ظهور المصطلح "غير مؤكد"، أنشأنا مؤشر عدم اليقين العالمي (WUI). ويعكس هذا المؤشر مسارا مشابها لمؤشر عدم اليقين بشأن السياسة الاقتصادية، مما يشير إلى أن تصورات ارتفاع حالة عدم اليقين - عبر البلدان - ليست مدفوعة بالإعلام فحسب.

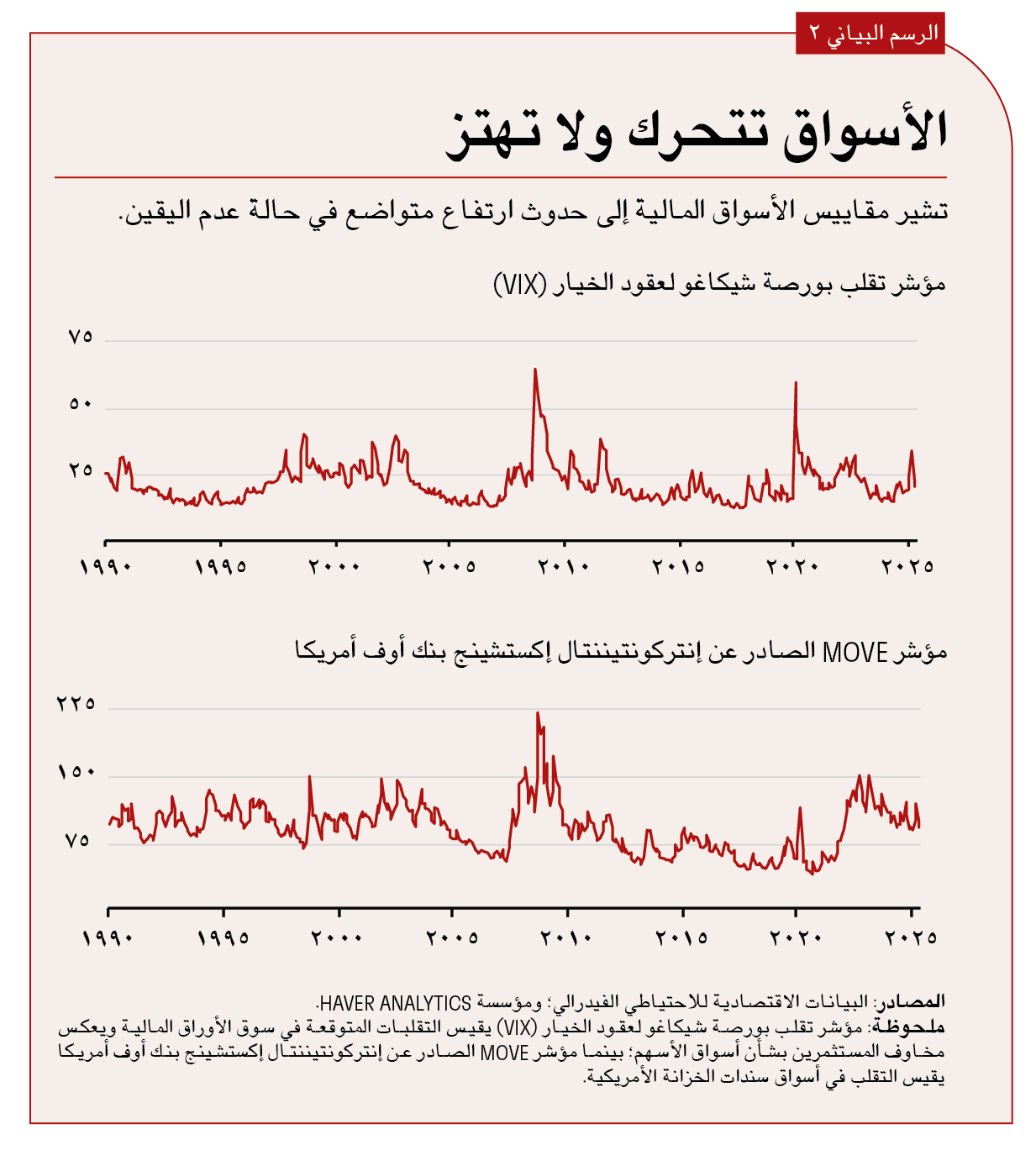

ومن المخاوف المتعلقة باستخدام البيانات النصية في قياس عدم اليقين هو تطور اللغة، والتحيز المحتمل في المصادر، وعدم الدقة في حساب عدد الكلمات كمقاييس للحدة. وهناك منهج بديل وهو فحص تقلبات السوق المالية. ويجسد هذا المفهوم مؤشر تقلب بورصة شيكاغو لعقود الخيار، المُشار إليه باسم (VIX) والبالغ من العمر 32 عاما. فيحسب هذا المؤشر التقلب الضمني لمدة شهر مستقبلي في مؤشر ستاندرد آند بور 500 (S&P 500) للأسهم الأمريكية مستندا إلى سلة من خيارات البيع والشراء.

وسجل مؤشر تقلب بورصة شيكاغو لعقود الخيار ارتفاعات حادة خلال العقود الثلاثة الماضية في الفترات التي واكبت الصدمات الاقتصادية والسياسية، مثل الأزمتين الماليتين الآسيوية والروسية عامي 1997 و1998، والأزمة المالية عام 2008، وأزمة سقف الدين عام 2011، وجائحة عام 2020 (الرسم البياني 2). وفي عام 2025، ارتفع مؤشر تقلب بورصة شيكاغو لعقود الخيار - حيث وصل في إبريل إلى 32 - إلا أن الارتفاع لم يكن كبيرا مقارنة بالقفزات السابقة.

وتعكس مقاييس أخرى قائمة على السوق، مثل مؤشر MOVE الصادر عن إنتركونتيننتال إكستشينج بنك أوف أمريكا للتقلب الضمني في عائدات السندات، صورة مماثلة لارتفاع نسبة عدم اليقين، لكنها لا تعكس حالة من عدم اليقين المفرط.

ومن نواحٍ كثيرة، المقياس الأفضل لعدم اليقين هو تصور المديرين للظروف المستقبلية للأعمال. وفي نهاية المطاف، فإن ما يؤثر على قرارات التوظيف والاستثمار التي تدفع النمو الاقتصادي هو عدم اليقين الكائن في أذهان المسؤولين التنفيذيين.

ويستطلع مسح عدم اليقين لدى الأعمال في الولايات المتحدة (SBU)، الذي يجريه بنك الاحتياطي الفيدرالي في أتلانتا، آراء حوالي ألف شركة أمريكية كل شهر، ويجمع معلومات حول التنبؤات للمبيعات. وكما أوضحت دراسة Altig and others (2020)، تتنبأ هذه التوقعات بإجراءات الأعمال بشكل دقيق، بما في ذلك معدلات التوظيف والاستثمار والمبيعات الحالية والمستقبلية.

وقد أظهر هذا المقياس ارتفاعا كبيرا في عدم اليقين خلال الجائحة، حيث تضاعف تقريبا خلال الفترة بين يناير ومايو 2020، قبل أن يتراجع ببطء (الرسم البياني 3). ولم يسجل مؤشر عدم اليقين ارتفاعا حتى شهر يونيو 2025. ويرجع أحد التفسيرات إلى أن الشركات قد لا تتابع الأخبار الاقتصادية أو السياسية. ومع ذلك، أدى مسح عدم اليقين لدى الأعمال إلى رفع التوقعات بنمو المبيعات بشكل ملحوظ بعد انتخاب الرئيس دونالد ترامب في نوفمبر 2024، ثم انخفضت التنبؤات في ربيع 2025 بعد بدء حروب التعريفات الجمركية.

ويجمع مسح صناع القرار (Decision Maker Panel) في المملكة المتحدة مقاييس مماثلة لعدم اليقين بشأن نمو المبيعات على مستوى الشركات، فهو يستطلع آراء نحو 2500 شركة شهريا في كافة أنحاء المملكة المتحدة. وكما يوضح الرسم البياني 3، اتبع مؤشر عدم اليقين المحيط بالمبيعات في المملكة المتحدة نمطا مشابها للمقياس الأمريكي، حيث ارتفع خلال الجائحة ولم يشهد ارتفاعا في الآونة الأخيرة.

ومن الأمور المثيرة للحيرة إلى حد ما أن المقاييس القائمة على المسوح لا تُظهر ارتفاعا في مؤشرات عدم اليقين حتى يونيو 2025، بينما ارتفعت المقاييس القائمة على السوق بشكل معتدل، وارتفعت المؤشرات القائمة على النصوص بشكل كبير. وقد تتبعت هذه المؤشرات بعضها البعض بشكل ملحوظ خلال فترات سابقة مثل الجائحة والأزمة المالية. وأحد التفسيرات لهذا الأمر هو أن المقاييس المبنية على النصوص مرتفعة بشكل مفرط بسبب التركيز الإعلامي الشديد على إدارة الرئيس ترامب. والتفسير الآخر هو أن مقاييسنا المالية والخاصة بالأعمال أقصر أجلا وتركز على الولايات المتحدة، وبالتالي فإنها قد لا ترصد ارتفاع عدم اليقين على المستوى العالمي على المدى الأطول. ونحن نشعر أن الحقيقة بيْن بيْن - أي أن معدلات عدم اليقين العالمي قد ارتفعت، ولكن ليس بالقدر الذي تشير إليه المقاييس القائمة على النصوص.

عدم اليقين والنمو

لقد عمل الاقتصاديون لعقود على تطوير نظريات حول التأثير الاقتصادي لعدم اليقين. ويركز أحد مجالات البحث على "الخيارات الحقيقية"، أو فكرة اعتبار الشركات أن خياراتها الاستثمارية هي سلسلة من الخيارات. فتستطيع سلسلة متاجر كبرى تمتلك قطعة أرض، على سبيل المثال، بناء متجر جديد هناك. أما إذا اهتز يقين المتجر الكبير بشأن المستقبل لأنه ليس متأكدا مما إذا كان مشروع بناء وحدات سكنية في نفس المنطقة سوف يستمر، فقد يختار الانتظار. وفي هذه الحالة، تكون قيمة خيار التأجيل عالية عندما يكون عدم اليقين مرتفعا. ويجعل عدم اليقين الشركات تأخذ حذرها بشأن الاستثمار والتوظيف.

ومع ذلك، فإن تأثيرات الخيارات الحقيقية ليست عامة. حيث تظهر هذه التأثيرات فقط عندما يستحيل عكس القرارات بسهولة. وحتى عندما يكون مستوى عدم اليقين مرتفعا، قد ترحب الشركات بفكرة تشغيل موظفين بدوام جزئي أو استئجار المعدات بدلا من شرائها. وحتى إذا تدهورت الأوضاع، يمكنها ببساطة تسريح العمال وإعادة المعدات المستأجرة. وغالبا ما تؤدي مستويات عدم اليقين المرتفعة إلى تقليل النشاط الكلي وتحويله نحو خيارات يمكن عكسها.

هذا كما أن عدم اليقين يمكن أن يدفع الأفراد إلى تأجيل الاستهلاك، حيث يسهُل على الأشخاص تأخير قرارات شراء السلع المعمرة مثل المساكن والسيارات والأثاث. حيث يمكن لشخص يفكر في الانتقال إلى منزل آخر أن ينفذ قراره هذا العام أو الانتظار حتى العام المقبل. هذا مع العلم بأن قيمة خيار الانتظار تكون أعلى بكثير عندما يرتفع عدم اليقين بشأن الدخل.

وأخيرا، يمكن أن يؤدي عدم اليقين إلى زيادة تكلفة التمويل (Fernandez-Villaverde and others 2011). فيرغب المستثمرون في الحصول على تعويض عن المخاطر الأعلى، ولأن زيادة عدم اليقين تؤدي إلى ارتفاع علاوات المخاطر، فإنها بالتالي ترفع تكلفة الاقتراض. وكذلك يؤدي عدم اليقين إلى زيادة احتمال التعثر.

وهناك مجموعة متزايدة من الأبحاث التي تضع تقديرات لتأثير عدم اليقين على الشركات والمستهلكين والاقتصاد بشكل عام. وتُظهِر النتائج عامة أن ارتفاع معدل عدم اليقين يؤثر بشكل كبير في تقليل الاستثمار وبدرجة أقل في خفض معدلات التوظيف والاستهلاك، في حين أنه يساعد بشكل عام في دفع دورات الأعمال. ويبدو أن هذه التأثيرات تتضخم في أوقات تشديد الأوضاع المالية، فيمكن أن يكون لعدم اليقين والاحتكاكات المالية تأثير مُضاعِف على بعضهما البعض.

ومن الواضح أنه قد يكون لارتفاع عدم اليقين بالقدر الذي تشير إليه المقاييس القائمة على النصوص لهذا العام تأثير ضار للغاية على النمو، مما قد يؤدي إلى ركود اقتصادي عالمي. ولكن الارتفاع في عدم اليقين بالقدر الذي تشير إليه الأسواق المالية قد يؤدي إلى إبطاء النمو فقط دون التسبب في ركود. وإذا صَحَّت مسوح آراء مؤسسات الأعمال، فهذا يعني أن مستويات عدم اليقين قد تغيرت قليلا خلال العام الماضي.

وتدل تقديراتنا على أن عدم اليقين ليس بالارتفاع الذي تشير إليه المقاييس القائمة على النصوص التي قد تكون مشوهة بسبب الاضطرابات الحالية في السياسة الأمريكية. ولكن عدم اليقين ليس بالانخفاض الذي تشير إليه مسوح مؤسسات الأعمال التي تركز على مبيعات العام القادم. فالعديد من محركات عدم اليقين هي محركات أطول أجلا أو لن تنعكس على المبيعات.

ونرى أن عدم اليقين قد ارتفع فوق مستوياته طويلة الأجل دون أن يصل إلى ذروة الأزمة المالية العالمية أو الجائحة. وبالتالي نظن أن ارتفاع عدم اليقين في 2025 سيُبطئ النمو من خلال تحجيم الاستثمار والتوظيف وإنفاق المستهلكين على السلع المعمرة. ومن المرجح أن يحدث هذا خلال عامي 2025 و2026 حيث يستغرق تأثير عدم اليقين عادة ما بين 6 إلى 18 شهرا لإبطاء النمو (دراسة Caldara and Iacoviello 2022). ولكن الارتفاع في عدم اليقين ليس كبيرا بالقدر الكافي لإحداث ركود في الاقتصاد العالمي.

هايتس أهير يعمل مسؤول بحوث أول في إدارة البحوث بصندوق النقد الدولي.

هايتس أهير يعمل مسؤول بحوث أول في إدارة البحوث بصندوق النقد الدولي.

نيكولاس بلوم هو أستاذ علم الاقتصاد الذي يشغل منصب أستاذ كرسي وليام دي إبيرل بجامعة ستانفورد.

نيكولاس بلوم هو أستاذ علم الاقتصاد الذي يشغل منصب أستاذ كرسي وليام دي إبيرل بجامعة ستانفورد.

دافيد فورتشيري يشغل منصب رئيس قسم في إدارة شؤون المالية العامة في صندوق النقد الدولي.

دافيد فورتشيري يشغل منصب رئيس قسم في إدارة شؤون المالية العامة في صندوق النقد الدولي.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.