El endeudamiento soberano, destinado a incentivar la inversión y equilibrar las fluctuaciones del ingreso, bien podría estar dando como resultado exactamente lo contrario

Desde la década de 1970, las economías de los mercados emergentes y en desarrollo han buscado con afán en los mercados mundiales de deuda soberana los recursos necesarios para reactivar el crecimiento o cubrir brechas transitorias en el producto o la recaudación. ¿Ha sido eficaz esta estrategia? Un análisis de los datos indica que el endeudamiento soberano, al aumentar la volatilidad y reducir la inversión, podría dejar a los ciudadanos en una situación peor que la de partida.

Si se toman la media y la mediana de una muestra equilibrada de 52 economías emergentes y en desarrollo, se observa que la relación entre deuda soberana externa y PIB se disparó entre 1970 y mediados de la década de 2000. En los últimos 20 años de la muestra, esa tendencia se ha revertido parcialmente, como se observa en el gráfico 1.

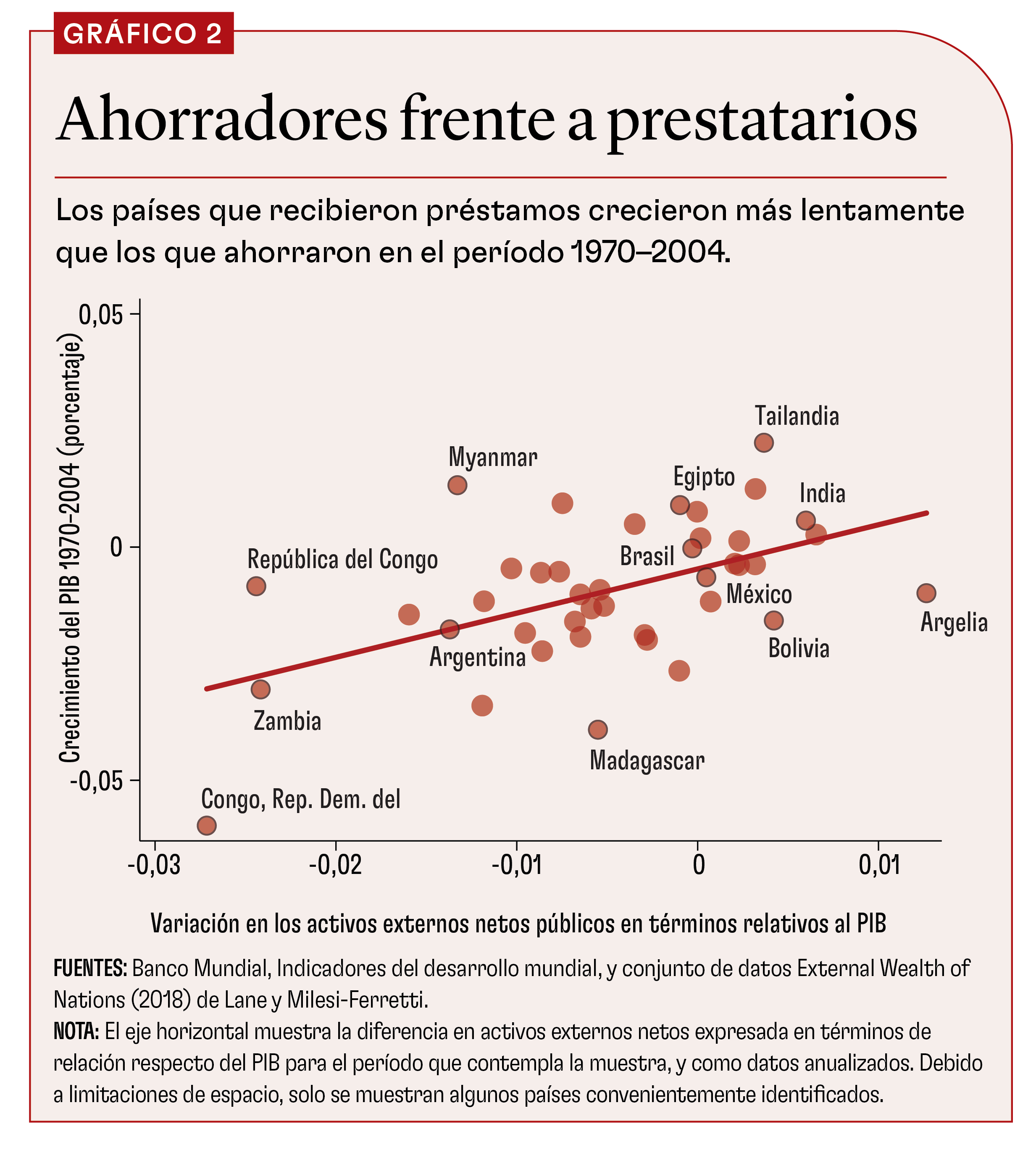

La cuestión es cuáles son los costos y beneficios de un incremento del endeudamiento soberano para los ciudadanos de esas economías. La promesa, implícita o explícita, de los modelos económicos estándar es que el acceso a los mercados mundiales de capital facilita la inversión y permite a las economías proteger el gasto público de las grandes fluctuaciones del producto (“suavizando el impacto”). Es decir, el endeudamiento puede financiar grandes proyectos de inversión o cubrir una escasez temporal de ingresos públicos sin necesidad de recurrir al ahorro privado interno. Esto es lo que denominaré “el paradigma neoclásico”, según el cual los países que se endeudan (si las demás variables permanecen constantes) deberían experimentar un crecimiento más rápido y menos volatilidad en el gasto. Sin embargo, los datos muestran exactamente lo contrario. El gráfico 2 presenta el diagrama de dispersión del aumento de los activos externos netos del gobierno (reservas en moneda extranjera menos deuda externa) en el eje horizontal y el crecimiento anualizado del PIB per cápita en relación con Estados Unidos en el eje vertical. El marco temporal es 1970-2004, el período de grandes aumentos de la deuda que se observa en el gráfico 1. Los datos muestran que los países que tuvieron ahorro público externo (reservas internacionales mayores que la deuda externa) experimentaron un crecimiento más rápido, mientras que los que se endeudaron se estancaron.

Políticos impacientes

Una visión alternativa al paradigma neoclásico sostiene que los gobiernos se endeudan debido al sesgo del presente. Es decir, los políticos en funciones prefieren que el gasto se produzca durante su mandato, algo que, si no se cuenta con un sólido conjunto de instituciones políticas, lleva a un endeudamiento excesivo. Cuando los volúmenes de deuda son altos, los gobiernos se ven tentados u obligados a gravar con impuestos la actividad privada, incluida la inversión privada y las rentas de capital. Esta perspectiva alternativa, explicada en detalle en los documentos de estudio que elaboré con Manuel Amador y Gita Gopinath, prevé que el endeudamiento público desplaza a la inversión privada y retrasa el crecimiento. Esto concuerda con el diagrama de dispersión del gráfico 2. Además, se hace una distinción muy clara entre los flujos públicos y privados, que es algo que también está corroborado por los datos. La implicación del gráfico 2 es que, a largo plazo, los países con tasas de crecimiento tendencial bajas fueron más proclives a endeudarse más.

Todo lo anterior se centraba en períodos en los que los países incrementaron drásticamente sus niveles de deuda. Ahora bien, como ya apuntábamos, en la segunda mitad del periodo considerado, la muestra presenta en promedio una disminución de la relación deuda/ingreso. La correlación que se muestra en el gráfico 2 no se cumple en ese segundo período. De hecho, los países que redujeron más su deuda en términos relativos crecieron más lentamente en el período 2004-2022. Algo para tener en cuenta en la segunda parte de la muestra es que la reducción de la deuda a veces fue el resultado de una condonación o de un incumplimiento de pagos y posterior reestructuración. Según los datos, empezar en niveles de deuda bajos (el caso de la mayoría de los países en 1970) es intrínsecamente distinto a que la deuda sea baja debido a una condonación o un incumplimiento. Es decir, el nivel de deuda importa, pero también importa la historia detrás de ese nivel de endeudamiento.

Esto porque los países con altos niveles de deuda presentan diferencias en muchas dimensiones que van más allá de la deuda. Ciertamente, la perspectiva alternativa que se ha esbozado se inspira en el hecho de que las instituciones políticas de los países son diferentes, y eso a su vez da lugar a diferencias en los niveles de deuda. Un experimento ideal modificaría el nivel de deuda sin que se dieran cambios en otros fundamentos económicos subyacentes. Como este experimento no existe, lo que queda es combinar la teoría y los datos para distinguir las causas de los efectos. Así, se puede fundamentar bien el argumento de que la deuda pública desplaza a la inversión y reduce el crecimiento. El paradigma neoclásico, en el que la deuda y la inversión van de la mano, es más difícil de defender cuando se confronta con los datos.

Suavizar la volatilidad

El otro pilar del paradigma neoclásico es el que sostiene que el endeudamiento soberano permite a los países suavizar las fluctuaciones del ingreso. Esto también se contradice con los hechos en el sentido de que, en horizontes temporales más prolongados, el gasto público y el consumo privado son más volátiles en los países que se endeudan. En concreto, se observa una relación positiva entre las variaciones de la deuda y la volatilidad del gasto, lo que apunta a que un mayor endeudamiento se asocia a un gasto público más volátil. Una vez más, esto va en contra del argumento del modelo estándar según el cual el endeudamiento tiene un efecto “suavizador”.

Un interrogante es si los países se endeudan debido a fuertes shocks negativos, como desastres naturales o conflictos militares, lo cual daría lugar a una correlación positiva más atribuible a la suerte que a las políticas. Una vez más, este es el motivo por el cual es importante contar con una serie temporal suficientemente larga como para mitigar los efectos de los shocks temporales. Si un país sufre con frecuencia fuertes shocks negativos, se da por sentado que dichos shocks van a ocurrir, y ante eso los gobiernos deberían constituir reservas precautorias en lugar de endeudarse más. Está claro que, en promedio, esto no es lo que sucede en la muestra de países del gráfico.

Los datos indican que el endeudamiento soberano se asocia con niveles más bajos de crecimiento e inversión a largo plazo y mayor volatilidad del gasto. Esto no encaja con el paradigma neoclásico convencional, pero sí con el modelo de sesgo del presente, en vista de la rotación en los cargos políticos combinada con la tributación del capital. En resumidas cuentas, el endeudamiento soberano es una fuente de volatilidad más que un mecanismo de suavización, y es un lastre para el crecimiento más que un medio para canalizar el ahorro mundial hacia el financiamiento de la inversión. Veamos ahora si los ciudadanos de las economías de mercados emergentes y en desarrollo estarían en mejor situación si sus gobiernos no tuvieran forma de acceder a los mercados de deuda soberana.

Consecuencias para el bienestar

Se han publicado numerosos estudios sobre desarrollo de modelos cuantitativos de la deuda soberana. Estos modelos pueden reproducir importantes patrones empíricos, tales como las fuertes acumulaciones de deuda y los consiguientes incumplimientos de pagos. La característica clave de estos modelos es que, ante la volatilidad de los ingresos, el gobierno recurre a los mercados internacionales de deuda para romper el vínculo entre el gasto y los ingresos. Un gobierno que incumple sus obligaciones de pago queda excluido de los mercados internacionales de deuda durante un tiempo y, además, sufre una caída del producto debido a la perturbación del comercio y los mercados financieros que suele asociarse a un incumplimiento. Habida cuenta de los costos que acarrea un incumplimiento de pagos, y los shocks a los ingresos que quizá sean la causa del incumplimiento, cabe preguntarse por qué los gobiernos optan por endeudarse en vez de constituir reservas. En los modelos por lo general se supone que los gobiernos son mucho más impacientes que los prestamistas, y que por tanto su sesgo del presente desemboca en el incumplimiento de pagos.

Hay que resaltar unas cuantas características de las predicciones de los modelos. La primera es que los gobiernos caen en incumplimiento cuando la deuda es alta y el producto nacional es bajo. La segunda es que, al fijar el precio de la deuda, lo que los prestamistas buscan es, en promedio, recuperar su dinero; concretamente, las tasas de interés son más altas que las del bono comparable sin riesgo, pero los prestamistas obtienen su pago solo si el producto resulta ser relativamente alto. Esto implica que los precios de los bonos varían a lo largo del ciclo económico, y que el diferencial respecto de las tasas de interés sin riesgo aumenta cuando es probable que se produzca una recesión y disminuye en tiempos de bonanza. Esto lleva al gobierno a endeudarse más en los períodos de auge que en los de caída, que es lo opuesto a emplear el endeudamiento para suavizar los shocks de ingresos. Así pues, el consumo público sube en períodos de auge, debido en parte al aumento de los ingresos y en parte al endeudamiento adicional. Esta es la política fiscal procíclica que se observa en muchas economías emergentes y en desarrollo.

Con los modelos en la mano, podemos plantear una pregunta sencilla. Si los ciudadanos privados son relativamente más pacientes que sus gobiernos, el acceso a los mercados de deuda soberana, ¿aumenta o disminuye el bienestar de la población? ¿Preferiría el ciudadano medio un gobierno que tenga que cuadrar su presupuesto cada año o uno que pueda endeudarse o ahorrar? Unos cálculos simples siguiendo el documento de estudio que preparé con Manuel Amador y Stelios Fourakis muestran que una leve discrepancia sobre cómo descontar el futuro arroja el sorprendente resultado de que la ciudadanía, de hecho, estaría en mejor situación si el gobierno no tuviera acceso a los mercados de deuda. La volatilidad adicional inducida por el endeudamiento procíclico y el subsiguiente incumplimiento no es precisamente lo que más beneficia a los intereses de los agentes privados si estos no tienen un sesgo del presente como sus gobiernos.

Esto suscita otra pregunta, como se ha mencionado, los mercados de deuda soberana están plagados de ineficiencias: ¿mejora el bienestar si los mercados de deuda se vuelven más eficientes? Si los ciudadanos y sus gobiernos acuerdan cómo evaluar los costos y beneficios del endeudamiento, la respuesta es un sí rotundo. Pero si no hay un acuerdo, eliminar las fricciones para que los mercados crediticios operen con más fluidez quizás empeore las cosas.

Prestamistas de última instancia

Consideremos, por ejemplo, el hecho de que los mercados de deuda son vulnerables a retiradas masivas de fondos (o pánicos que se autorrealizan). Más concretamente, un gobierno que necesita refinanciar deuda que está por vencer tiene que encontrar un nuevo grupo de tenedores de bonos que le permitan pagar esa deuda sin necesidad de emitir más. En el caso de no poder colocar los nuevos bonos, la subasta fracasará y el gobierno se verá obligado a incumplir el pago de los bonos que vencen. El desenlace dependerá de lo que cada prestamista piense sobre lo que harán los demás prestamistas. Es el mismo mecanismo que opera detrás de un pánico bancario clásico. Lo que se suele recomendar es recurrir a un tercero (en el contexto internacional, el FMI, por ejemplo) que se comprometa a ser el prestamista si la subasta falla. Así, se descarta el temor de un posible incumplimiento debido a pánicos que se autorrealizan, se incentiva a los prestamistas a participar activamente en las subastas de bonos y se eliminan las secuelas de los pánicos.

Sin el respaldo de ese tercero, los otros prestamistas exigen una prima más alta para cubrir el riesgo de una retirada masiva de fondos. Esto limita el monto de endeudamiento que un gobierno impaciente está dispuesto a asumir o en condiciones de soportar. La ventaja de esto es que restringe el endeudamiento de un gobierno impaciente, lo cual aumenta el bienestar del ciudadano medio. La desventaja es que, aun así, podría producirse un pánico, tras el cual serían los ciudadanos los que tendrían que pagar los platos rotos del incumplimiento. Una vez más, los cálculos mediante un modelo con escenarios de pánicos bancarios indican que, si no son excesivamente impacientes, los ciudadanos quizá prefieran un mundo sin un prestamista de última instancia. El país no dejará de estar expuesto a los pánicos, pero la ventaja es que el gobierno no podrá endeudarse fácilmente.

El valor de los mercados de deuda soberana para los países prestatarios es ambiguo, ya sea desde la perspectiva de los datos o de los modelos cuantitativos. Si las diferencias en la tasa de preferencia temporal o en las valoraciones basadas en los potenciales riesgos y beneficios son pequeñas, es posible que el acceso a los mercados de bonos soberanos sea una desventaja para las economías. Las distorsiones debidas a la política económica en muchos mercados emergentes y en desarrollo son lo bastante graves como para que el acceso del gobierno a los mercados mundiales de capital resulte contraproducente, pues aumenta la volatilidad y reduce la inversión. Incluso un prestamista de última instancia que sea capaz de identificar nítidamente un pánico podría empeorar las cosas en vez de mejorarlas.

Esta conclusión sin duda invita a la reflexión, pero no pretende ser la última palabra al respecto. La estrategia más bien consiste en usar los datos y la teoría para mostrar que el cálculo con el que convencionalmente se estima el bienestar podría ser incorrecto. Las promesas del paradigma neoclásico deberían tomarse con dosis generosas de escepticismo. En cuanto a la formulación de políticas, la implicación práctica es que conviene actuar con suma cautela a la hora de facilitar el endeudamiento en mercados emergentes y en desarrollo. Esto podría consistir en elevar el umbral de inversión en momentos de crisis o en reconsiderar los costos que los préstamos directos suponen para el bienestar. Y lo otro que se pone de manifiesto es la necesidad de investigar más a fondo los costos y las consecuencias del endeudamiento soberano.

Este artículo está basado en la conferencia Mundell-Fleming de 2023, ofrecida por el autor en la 24.ª Conferencia Anual de Investigación Jacques Polak del FMI.

MARK AGUIAR es titular de la Cátedra Walker de Economía y Finanzas Internacionales de la Universidad de Princeton. También es director de la Sección de Economía Internacional.

Referencias:

Aguiar, Amador, and Gopinath (Jan. 2009). “Investment Cycles and Sovereign Debt Overhang”. In: Review of Economic Studies 76.1, pp. 1–31.

Aguiar and Amador (2011), “Growth in the Shadow of Expropriation”. In: Quarterly Journal of Economics 126, pp. 651–697.

Aguiar, Mark, Manuel Amador, and Stelios Fourakis (2020): “On the Welfare Losses from External Sovereign Borrowing,” IMF Economic Review, 68(1): 163-194.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.