La sobrevaloración de los activos y la presión en los principales mercados de bonos soberanos mantienen elevados los riesgos para la estabilidad financiera, en un contexto de gran incertidumbre económica. Estas vulnerabilidades podrían verse acentuadas por el crecimiento de las instituciones financieras no bancarias, cuya importancia como creadoras de mercado, proveedoras de liquidez e intermediarias en los mercados de crédito privado, bienes inmobiliarios y criptoactivos es cada vez mayor.

Como explicamos en la nueva edición de nuestro Informe sobre la estabilidad financiera mundial (informe GFSR), las pruebas de tensión muestran que las vulnerabilidades de estos intermediarios no bancarios pueden transmitirse con rapidez al sistema bancario central, potenciando los shocks y complicando la gestión de crisis.

Es importante aclarar que el sector no bancario ya lleva un tiempo en el radar de las autoridades. Este sector incluye a compañías de seguros, fondos de pensiones y fondos de inversión que, si bien no aceptan depósitos, sí tienen un papel cada vez preponderante en los mercados internacionales. Su tratamiento regulatorio también es muy diverso: aunque existen marcos de supervisión específicos para las compañías de seguros, muchas otras no cuentan con una supervisión prudencial muy completa.

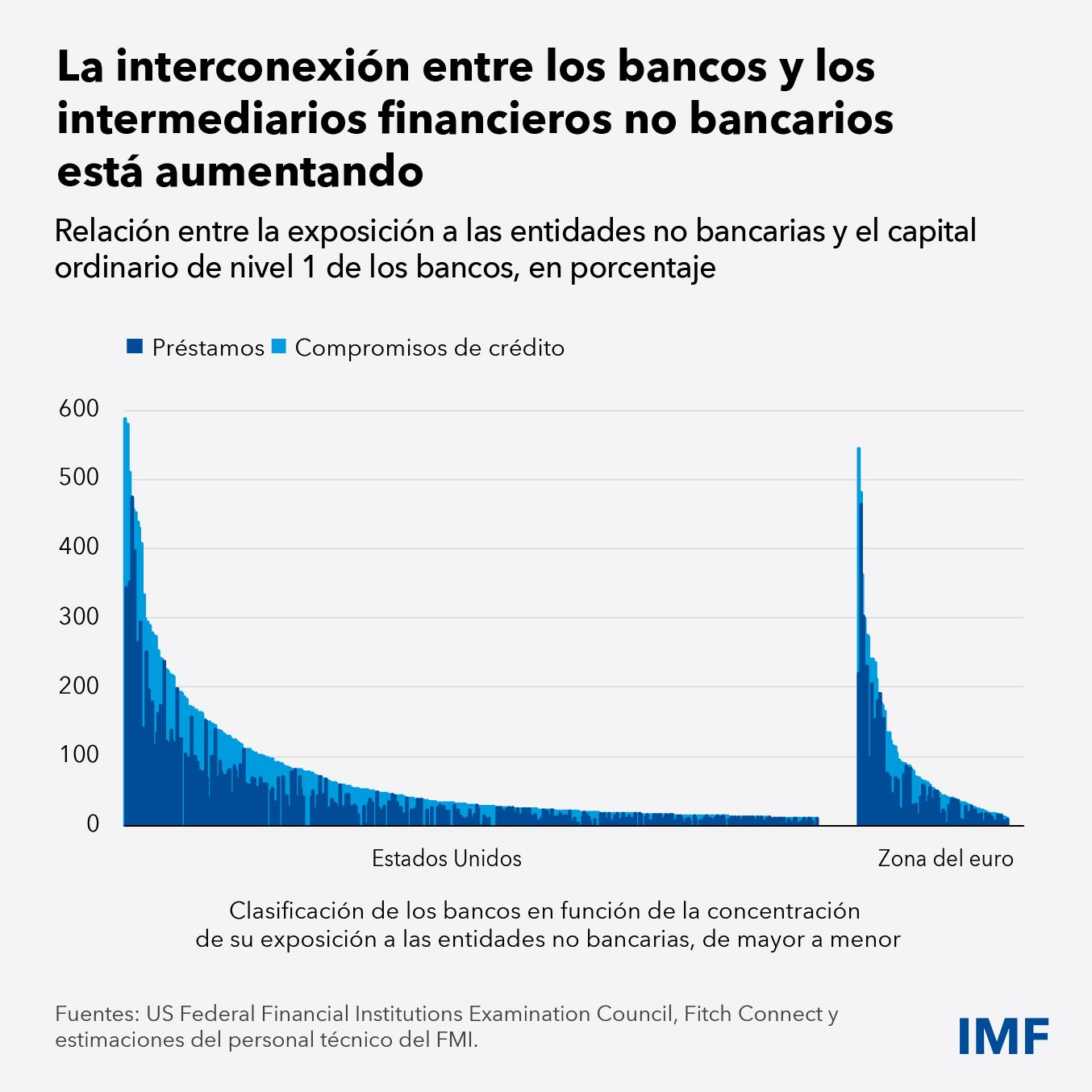

Si bien las instituciones no bancarias pueden facilitar las actividades de los mercados de capitales y canalizar el crédito hacia los prestatarios, su expansión también conlleva un aumento en la asunción de riesgos y en la interconexión entre los distintos actores del sistema financiero. En conjunto, la mitad de los activos financieros en todo el mundo están en manos de instituciones no bancarias. En Estados Unidos y la zona del euro, las exposiciones de muchos bancos a estas instituciones financieras no bancarias superan su capital de nivel 1, un colchón fundamental que permite a los bancos absorber las pérdidas y mantener la estabilidad en épocas de crisis. Del mismo modo, las entidades no bancarias representan la mitad del volumen diario de operaciones en el mercado de divisas, más del doble que hace 25 años, como mostramos en uno de los capítulos analíticos del informe GFSR.

Este cambio en la intermediación financiera exige una estrategia de evaluación de riesgos más integral y prospectiva. A diferencia de los bancos, el sector no bancario, en su mayor parte, opera bajo una regulación prudencial menos estricta. Además, la información que estas entidades divulgan sobre sus activos, apalancamiento y liquidez es limitada, lo que dificulta poder detectar las vulnerabilidades e interconexiones.

Algunos reguladores, incluidos los del Reino Unido y Australia, han comenzado a incorporar pruebas de tensión sistémicas y análisis de escenarios para comprender mejor las interacciones entre entidades bancarias y no bancarias. Estas iniciativas han puesto de manifiesto la necesidad de mejorar los datos, fortalecer la coordinación nacional y transfronteriza e innovar en la regulación para mantenerse al día.

Los riesgos asociados a las instituciones financieras no bancarias pueden transmitirse al sistema financiero a través de diversos canales, como el crédito privado, los bienes inmobiliarios y los criptoactivos, todos ellos, como se menciona anteriormente, requieren la atención de las autoridades. Uno de los canales analizado en el nuevo informe GFSR es el impacto sobre los bancos. Desde hace varios años, el FMI lleva a cabo pruebas de tensión de bancos de todo el mundo para evaluar la resiliencia del sector bancario. En esta ocasión, las pruebas modelan un shock de estanflación que combina una recesión, una inflación más alta y un aumento de los rendimientos de la deuda pública. El resultado muestra que los bancos que mantienen en torno al 18% de los activos a nivel mundial verían caer sus coeficientes de capital ordinario de nivel 1 por debajo del 7%. Aunque los resultados suponen una mejora respecto a evaluaciones anteriores, estas pruebas sacan a la luz la existencia de un subconjunto de bancos frágiles dentro del sistema.

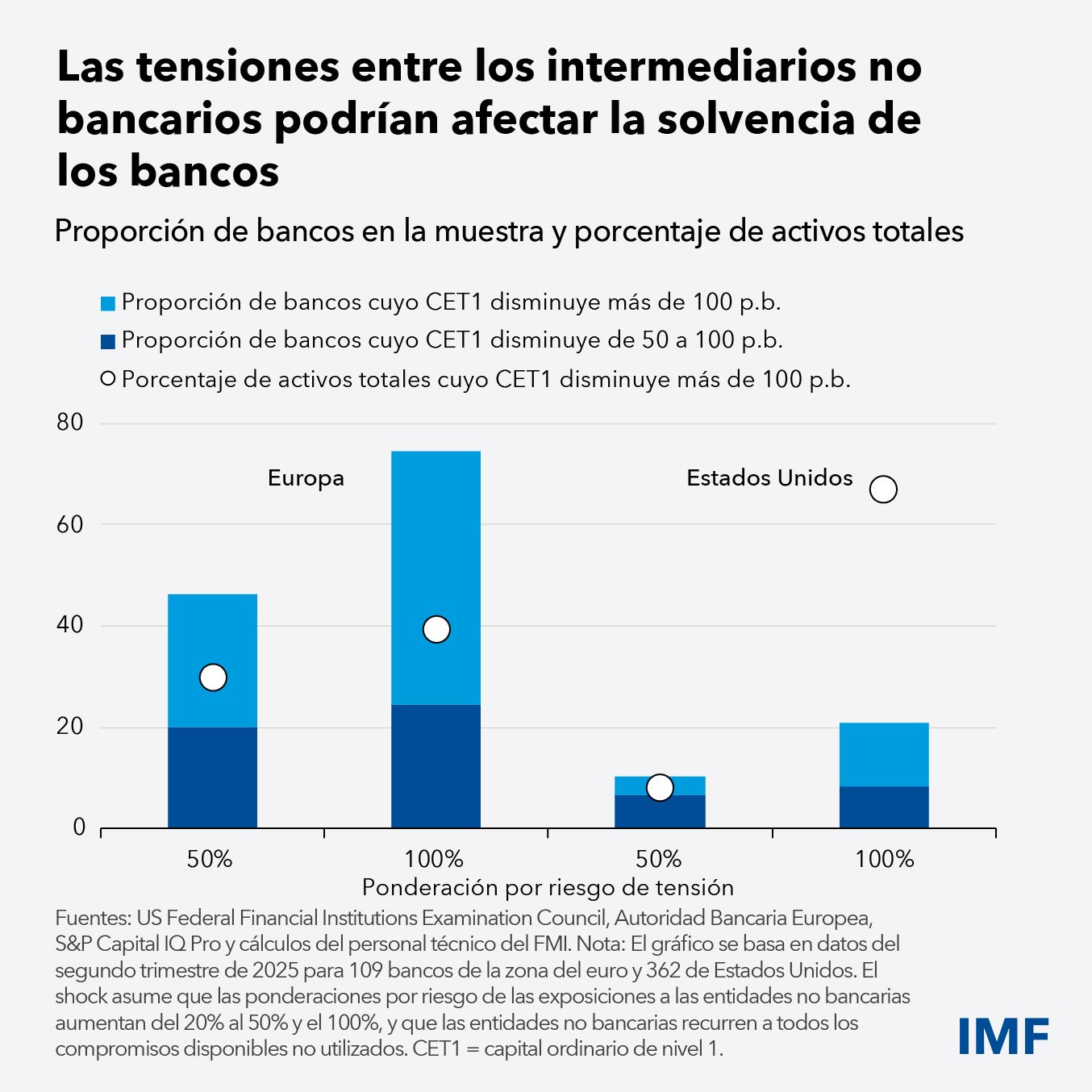

Para capturar las crecientes interconexiones entre las entidades bancarias y no bancarias, hemos incorporado una nueva dimensión de análisis en nuestras pruebas de tensión, centrada en los riesgos de contagio. Los resultados son sorprendentes: los episodios adversos en las instituciones no bancarias, tales como las rebajas en las calificaciones crediticias de las agencias o la disminución del valor de las garantías, podrían afectar significativamente a los coeficientes de liquidez y de capital de los bancos.

En un escenario de tensión en el que las entidades no bancarias presentan un mayor riesgo y recurren por completo a sus líneas de crédito con los bancos, aproximadamente el 10% de los bancos estadounidenses y el 30% de los europeos (medido por el volumen de sus activos) verían caer sus coeficientes de capital regulador en más de 100 puntos básicos. En otras palabras, las pérdidas y la reducción de capital de los bancos aumentan notablemente al tiempo que lo hace la tensión en las entidades no bancarias, lo que demuestra la interconexión de las vulnerabilidades entre ambos sectores; es decir, estas pueden transmitirse con rapidez al sistema bancario central, potenciando los shocks y complicando la gestión de crisis.

La mayor participación de las instituciones financieras no bancarias en los mercados de bonos soberanos sí tiene efectos positivos, como se muestra en otro de los capítulos analíticos del informe GFSR. En las economías de mercados emergentes con fundamentos económicos más sólidos ha aumentado el endeudamiento en moneda local con entidades no bancarias nacionales, como fondos de pensiones y compañías de seguros. La creciente proporción de bonos en manos de instituciones financieras no bancarias en las economías emergentes ha coincidido con un aumento de liquidez cuando los mercados de bonos han enfrentado shocks mundiales y posiblemente esto sea la causa de la menor dependencia de los gobiernos del endeudamiento bancario.

Pero también es importante distinguir entre entidades no bancarias nacionales y extranjeras. Las instituciones extranjeras siguen invirtiendo de manera importante en activos de mercados emergentes. Estas inversiones podrían retirarse en caso de turbulencias en los mercados, lo que endurecería las condiciones financieras para los mercados emergentes. Por ello, resulta fundamental comprender mejor el impacto transfronterizo de las instituciones no bancarias.

Prioridades de política

La estabilidad financiera depende, en última instancia, de políticas sólidas e instituciones resilientes. Es esencial aplicar políticas fiscales y monetarias prudentes, así como establecer límites a los desequilibrios externos —como los déficits en cuenta corriente y la deuda externa— y disponer de mecanismos eficaces de prestamista de última instancia y de provisión de liquidez de emergencia. Al mismo tiempo, dado el creciente peso de las instituciones financieras no bancarias, las autoridades deben reforzar la resiliencia del núcleo del sistema financiero.

Los resultados de nuestras pruebas de tensión—que muestran que muchos bancos siguen siendo vulnerables— subrayan la necesidad de aplicar normas acordadas internacionalmente, en especial Basilea III, para fortalecer el capital y la liquidez. Para proteger el sector bancario de la fragilidad de algunos bancos es necesario avanzar en los marcos de recuperación y resolución y ampliar la provisión de liquidez de emergencia de los bancos centrales.

La mayor importancia de las entidades no bancarias, y sus vínculos con los bancos, también exige una supervisión más robusta. Esto implica recopilar datos más completos, mejorar el análisis prospectivo, por ejemplo, mediante exámenes de liquidez de todo el sistema, y fortalecer la cooperación entre los supervisores del sector.

El crédito privado ciertamente merece especial atención. Los prestamistas no bancarios, en especial los fondos de crédito privado, han crecido rápidamente en los últimos años, lo que añade riesgos para la estabilidad financiera, ya que son menos transparentes y están sujetos a una regulación más laxa. Por último, para hacer frente a las presiones de liquidez y las ventas forzadas de bonos por parte de las entidades no bancarias, es fundamental mejorar y ampliar la disponibilidad y facilidad de uso de las herramientas de gestión de la liquidez en los fondos de inversión colectiva.

—Este blog se basa en el capítulo 1 de la edición de octubre de 2025 del Informe sobre la estabilidad financiera mundial (informe GFSR), “Cambios inciertos bajo la aparente calma: desafíos para la estabilidad frente a la dinámica del mercado financiero”. Para más información, consulte el reciente blog explicativo: Cinco megatendencias detrás del auge del sector financiero no bancario.