不同期限债券的收益率能够显示关于一个经济体前景的很多信息

几百年来,政府都依靠投资者为其活动提供资金。这主要是通过发行债券来实现的。今天,全球政府主权债务市场的价值约为100万亿美元,几乎与世界经济本身的规模一样大。但什么是政府债券?什么决定了投资者愿意花多少钱来购买这些债券?债券的“收益率曲线”可以告诉我们一个经济体的什么情况?

举个例子:一个政府的支出比其收入多100美元。为了弥补赤字,它可以通过发行债券向投资者借款。该债券是政府作出的一个承诺,它保证在未来某个日期向投资者偿还100美元的本金,并且每年支付利息(称为息票),以补偿投资者将资金投入债券而不是用于其他投资的机会成本。

这一机会成本有两个组成部分:通胀部分(以保持投资者资金的购买力),以及实际的、经通胀调整的部分(投资者在其他投资上本来可能获得的除通胀部分之外的额外回报)。预期的通胀率和其他投资的回报率越高,政府必须向投资者提供的回报通常就越高。

假设政府发行100美元的一年期债券(或称为票据),票面利率为5%。这意味着政府作出了一年后向投资者偿还105美元的承诺:本金100美元,利息5美元。如果票面利率等于投资者的机会成本,投资者将愿意按其面值(在本例中为100美元)购买债券。

但是,如果投资者的机会成本超过了5%的票息,他们只会以低于面值的价格购买该债券。比如说,他们只愿意支付98美元。这样就能获得更高的投资回报,具体来说,投资回报率等于7.1%[(105÷98)-1]。根据定义,这个总回报率等于投资者的机会成本,是债券的收益率(或称“到期收益率”)。

一级市场和二级市场

政府向投资者直接出售债券,这是一级市场交易。但债券也可以在二级市场上的投资者之间易手。这是因为债券是可交易的证券,就像股票一样。关键的一点是,债券的发行收益率与当前市场收益率可能不同。

例如,假设在政府发行上述100美元债券之后,一家大型商业银行紧接着就倒闭了。这会加剧人们对金融危机和经济衰退的担忧。投资者预期经济衰退将导致回报率和通胀率下降,因此资金的机会成本急剧下降,从7.1%降到3%。在这种情况下,以98美元发行的债券现在将在二级市场上以101.95美元这一高于面值的价格交易,以反映3%的新的市场收益率。

政府可以发行不同期限的债券,通常从1年至30年不等。每只债券都有自己的票面利率和相关的到期收益率。债券期限越长,通常收益率越高。这被称为期限溢价。它反映了投资者因未来通胀和经济状况不确定、且需要在更长时间内放弃其他投资而要求的额外补偿。

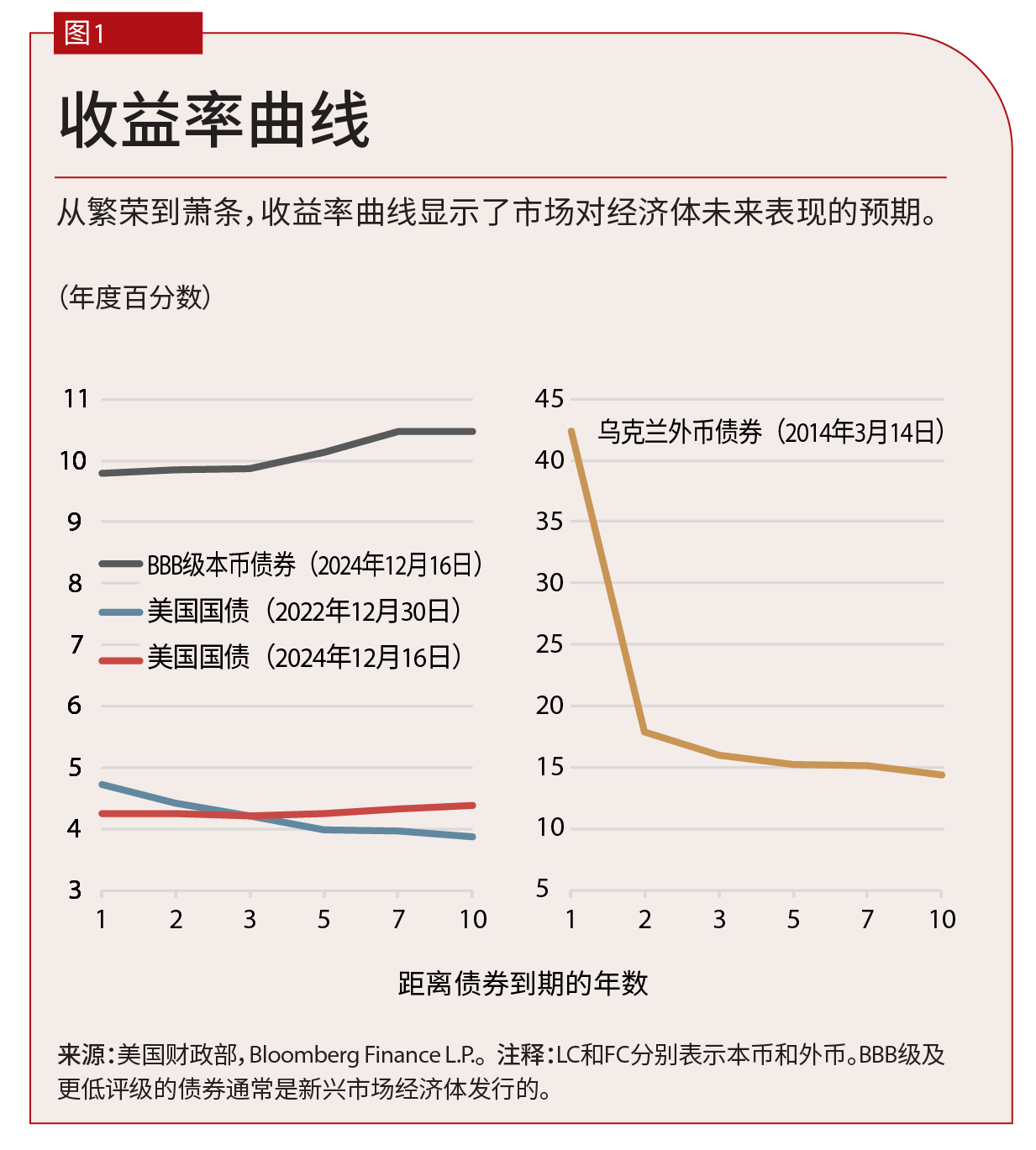

图1的横轴坐标是债券的期限,纵轴坐标是其在某一时间上对应的市场收益率。这些收益率曲线告诉我们很多事情,其中最重要的是市场预期经济会走强还是走弱。

我们假设市场预期经济增长将加速。这意味着未来的通胀率很可能高于目前的通胀率:随着经济升温,对商品和服务的需求将增加,最终会反映到价格上。在经济活动走强的情况下,大宗商品或房地产等其他投资的吸引力也将增大。这两个因素都意味着,投资者将要求政府长期债券的收益率高于短期债券。换句话说,收益率曲线将向上倾斜——就像2024年12月16日美国的情况一样(见红线)。

收益率曲线总是向上倾斜吗?不是。当美国通胀率在新冠疫情之后飙升时,美联储提高了利率。更高的利率通常会抑制家庭消费和商业投资,因此加息助长了对经济放缓、通胀走弱和经济回报下降的预期。为了反映这些市场预期,政府收益率曲线开始倒挂或向下倾斜(见蓝线)。通常认为,收益率曲线倒挂预示着经济将发生衰退;过去半个世纪里,美国经济每一次收缩之前都出现了收益率曲线倒挂,尽管最近一次有所不同。

国家风险溢价

新兴市场和低收入国家政府债券的收益率曲线与发达经济体政府债券收益率曲线传达的信息是否相同?是的,但前者更加关注国家风险溢价。主要发达经济体是多元化的,拥有强健的制度。其主权债券通常被认为是安全的,因为投资者几乎肯定政府会偿还债务。而发展中经济体并非全都如此。这些经济体的制度通常较为薄弱,更容易受到冲击,从而面临货币大幅贬值、通胀快速上升、市场融资渠道丧失。

一些发展中经济体政府、尤其是那些外币债务庞大的政府,有时必须重组其债务(改变其债券的偿还状况或收益率或同时改变二者)。这种违约风险(即国家风险溢价)意味着这些经济体各种期限债券的收益率通常都高于发达经济体。债券收益率的差异(或称为利差)是主权信用风险的重要指标(见深灰线)。

当国家风险达到某种程度、市场认为债务重组迫在眉睫时,剩余期限较短的债券的收益率通常会飙升,从而形成严重倒挂的收益率曲线。例如,在2014年初,没有人知道乌克兰会在一年内重组其主权债券。但2014年3月的收益率曲线倒挂表明,投资者已经将债务事件反映到价格中。到期较早的债券(比如2015年到期)与到期较晚的债券(2018年到期)相比,前者的剩余期限会因债务重组而延长得更多,因此投资者要求前者的收益率高于后者(见黄线)。

发展债券市场

许多发展中经济体正在努力发展本币政府债券市场,以减少对外币借款的依赖,因为外币借款有汇率风险。针对这样一个市场制定相关要求——稳健的债务管理,健全的法律、规章和市场基础设施,以及多元化的国内投资者基础——可能需要较长时间,但收益是巨大的。

IMF与世界银行一起,在这一领域积极为各国政府提供指导。令人鼓舞的是,近几十年来,许多发展中经济体、特别是亚洲和拉丁美洲的发展中经济体在这方面取得了进展。

在一个运作良好的政府债券市场中,收益率曲线不仅告诉我们有关经济前景的情况,而且还是其他金融资产(如长期银行贷款、公司债券和按揭贷款)定价的基准。它有助于更高效地配置资源,从而支持长期经济增长。

圣阿里 • 阿巴斯(S. Ali Abbas) 是IMF财政事务部副主任。

埃里克 • 多戈(Eriko Togo)是IMF货币与资本市场部副处长。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。