العائدات على سندات الدين بآجال استحقاق مختلفة تكشف أمورا كثيرة عن الآفاق المتوقعة للاقتصادات

على مر القرون، لجأت الحكومات للمستثمرين لتمويل أنشطتها، وهو ما يتم غالبا ذلك من خلال إصدار سندات الدين. واليوم تبلغ قيمة السوق العالمية في الديون السيادية* الحكومية حوالي 100 تريليون دولار - بما يناهز حجم الاقتصاد العالمي ذاته. ولكن ما هي السندات الحكومية؟ وما الذي يحدد مقدار ما يدفعه المستثمرون مقابلها؟ وما الذي يمكن أن تخبرنا به منحنيات عائد السندات عن اقتصاد ما؟

لنأخذ مثلا حكومة تتجاوز مصروفاتها إيراداتها بمبلغ 100 دولار. ولكي تتمكن من تمويل هذا العجز، يمكنها الاقتراض من المستثمرين عن طريق إصدار سند. وهذا السند هو بمثابة وعد تقطعه الحكومة بسداد أصل الدين البالغ 100 دولار إلى المستثمرين في تاريخ مستقبلي، زائد فائدة سنوية، تعرف باسم مدفوعات فائدة الكوبون، لتعويض المستثمرين عن تكلفة الفرصة البديلة لوضع أموالهم في هذا السند بدلا من أي استثمار آخر.

وتتألف تكلفة الفرصة البديلة من عنصرين: عنصر التضخم (للحفاظ على القوة الشرائية لأموال المستثمرين)، وعنصر حقيقي، معدلا لمراعاة أثر التضخم (العائد الإضافي، بالإضافة إلى معدل التضخم، الذي قد يتخلى عنه المستثمرون في الاستثمارات البديلة). وكلما ارتفع المعدل المتوقع للتضخم والعائدات على الاستثمارات البديلة، ارتفع العائد الذي يجب أن تقدمه الحكومة بوجه عام للمستثمرين.

ولنفترض أن الحكومة أصدرت سند دين، أو إذنا، بقيمة 100 دولار لسنة واحدة، بسعر فائدة الكوبون قدره 5%، فذلك يعني التزاما بسداد مبلغ قدره 105 دولارات للمستثمرين بعد سنة واحدة: أي 100 دولار أصل الدين، و5 دولارات فوائد. فإذا كان سعر فائدة الكوبون مساويا لتكلفة الفرصة البديلة للمستثمرين سوف يرغب المستثمرون في شراء السند بقيمته الظاهرية، أو بالقيمة الاسمية (وهي 100 دولار، في هذا المثال).

ولكن إذا كانت تكلفة الفرصة البديلة للمستثمرين تتجاوز سعر فائدة الكوبون البالغ 5% فإنهم لن يشتروا السند إلا بأقل من القيمة الاسمية، لنقل مثلا أنهم سيرغبون في دفع مبلغ قدره 98 دولارا لا غير. وهذا من شأنه أن يوفر عائدا أعلى على استثمارهم، بنسبة قدرها 7,1% على وجه التحديد [(105 ÷ 98) -1]. وهذا العائد الكلي، الذي يساوي بطبيعته تكلفة الفرصة البديلة للمستثمرين، يمثل عائد السند (أو العائد عند الاستحقاق).

السوق الأولية والسوق الثانوية

تمثل عملية بيع السندات المباشرة من الحكومة إلى المستثمرين معاملة في السوق الأولية. ولكن يمكن مبادلة السندات بين المستثمرين في السوق الثانوية. وذلك لأن السندات هي أوراق مالية قابلة للتداول، مثل الأسهم. والمغزى الرئيسي هنا هو أن العائد عند الإصدار لسند ما ربما يختلف عن العائد السوقي السائد.

وعلى سبيل المثال، لنفترض فشل أحد البنوك التجارية الكبيرة في أعقاب إصدار الحكومة للسند المذكور أعلاه بقيمة 100 دولار. فسوف يترتب على ذلك اشتعال المخاوف من حدوث أزمة مالية أو ركود. ومع بدء المستثمرين في توقع تحقيق عائدات أقل وانخفاض معدلات التضخم من جراء الركود، سوف تهبط تكلفة الفرصة البديلة للأموال هبوطا حادا، من 7,1% إلى 3%. وفي مثل هذا الوضع، فإن السند الصادر بقيمة قدرها 98 دولارا سيتم تداوله في السوق الثانوية بقيمة أعلى من القيمة الاسمية، بمبلغ 101,95 دولار، على نحو يعكس العائد السوقي الجديد وقدره 3%.

وبإمكان الحكومات إصدار السندات بآجال استحقاق مختلفة تتراوح في المعتاد بين عام واحد و30 عاما. ولكل سند سعر فائدة كوبون معين وعائد مصاحب عند الاستحقاق. وتحقق السندات الأطول أجلا عادة عائدا أعلى، وهو المعروف بعبارة علاوة الأجل. وتعكس علاوة الأجل التعويض الإضافي الذي يطلبه المستثمرون نظير عدم اليقين المصاحب للتضخم والأوضاع الاقتصادية في المستقبل، ونظير التخلي عن فرص الاستثمارات الأخرى لفترات أطول.

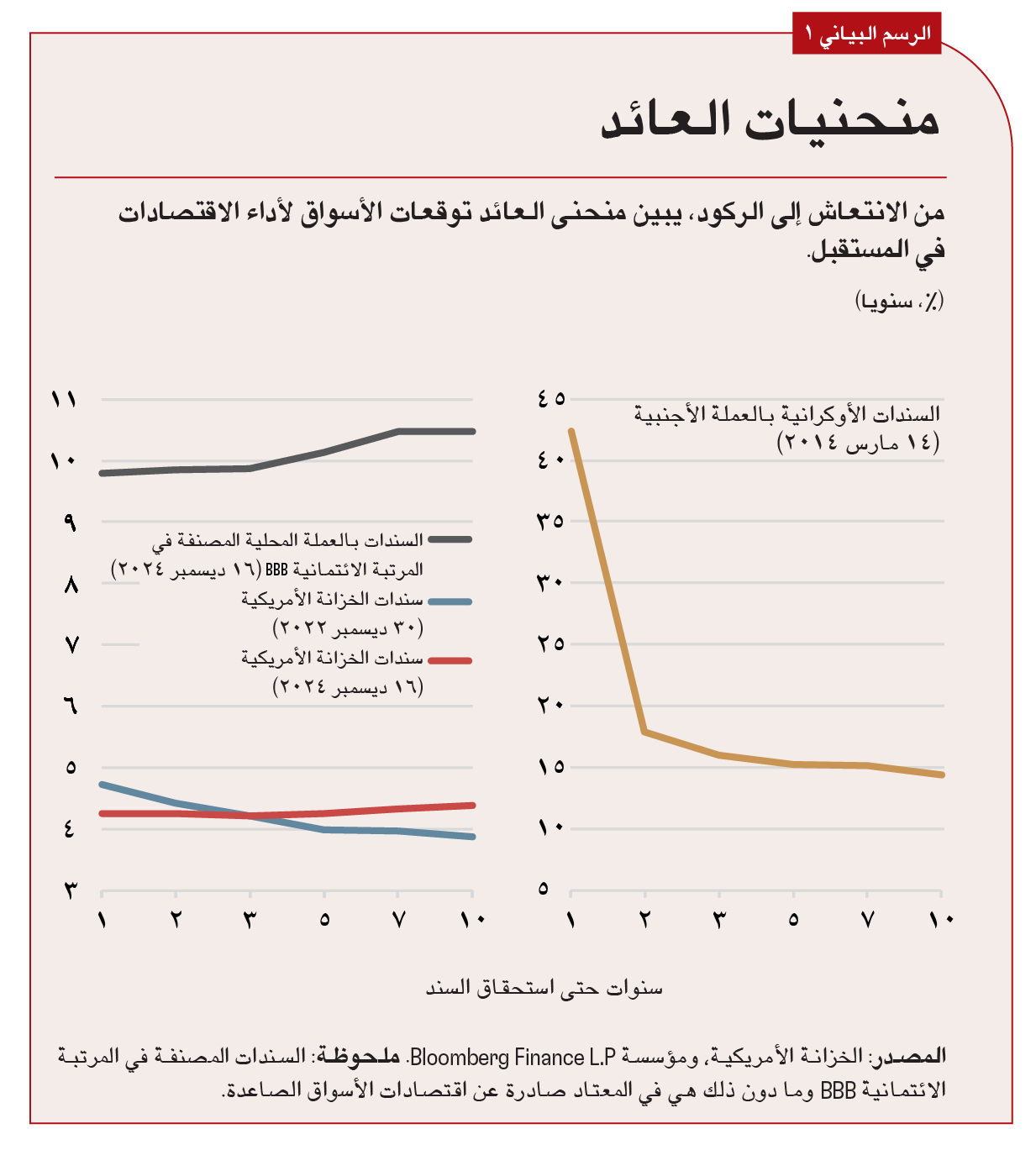

ويرصد الرسم البياني 1 آجال استحقاق السندات على المحور الأفقي ويرصد ما يقابلها من العائدات السوقية في وقت معين على المحور الرأسي. وتخبرنا منحنيات العائد هذه بأمور شتى - أهمها ما إذا كانت الأسواق تتوقع أن يزداد الاقتصاد قوة أم ضعفا.

ولنفترض أن الأسواق تتوقع تسارع وتيرة النمو الاقتصادي، وهذا يعني أن التضخم المستقبلي سيكون على الأرجح أعلى من التضخم الحالي: فمع ازدياد فورة النشاط الاقتصادي سوف ينتعش الطلب على السلع والخدمات ويؤدي في نهاية المطاف إلى ارتفاع الأسعار. ومع ازدياد قوة النشاط الاقتصادي سيزداد كذلك إغراء الاستثمارات البديلة، كالاستثمار في السلع الأولية والعقارات. ومؤدى هذين العاملين على السواء أن يطلب المستثمرون عائدا أعلى على السندات الحكومية الأطول أجلا مقارنة بالسندات الأقصر أجلا. وبعبارة أخرى، فإن منحنى العائد سيكون صاعدا - مثلما كان الحال في الولايات المتحدة في 16 ديسمبر 2024 (انظر الخط الأحمر).

فهل تكون منحنيات العائد صاعدة دائما؟ كلا. فعندما سجل التضخم في الولايات المتحدة طفرة في أعقاب جائحة كوفيد-19، رفع الاحتياطي الفيدرالي أسعار الفائدة. ولما كانت أسعار الفائدة المرتفعة تؤدي في المعتاد إلى إضعاف استهلاك الأسر المعيشية واستثمارات الأعمال، فقد تسبب رفع أسعار الفائدة في اشتعال التوقعات بتباطؤ النشاط الاقتصادي، وضعف التضخم، وانخفاض العائدات الاقتصادية. وانعكاسا لهذه التوقعات السوقية، بدأ منحنى عائد السندات الحكومية ينقلب، أي يميل إلى الأسفل (انظر الخط الأزرق). ويعتبر منحنى العائد المقلوب في معظم الأحيان بمثابة متغير متنبئ بالركود، وحتى وقت قريب*، كانت منحنيات العائد المقلوبة تسبق عادة كل انكماش اقتصادي في الولايات المتحدة على مدار نصف القرن الماضي.

علاوة المخاطر القُطْرية

هل منحنيات عائد السندات الحكومية في الأسواق الصاعدة والبلدان منخفضة الدخل توفر المعلومات نفسها التي توفرها منحنيات العائد في الاقتصادات المتقدمة؟ نعم، ولكن بتركيز أكبر على علاوة المخاطر القُطْرية. فالاقتصادات المتقدمة الرئيسية تتسم بتنوع اقتصادها وقوة مؤسساتها. وتعتبر سنداتها السيادية آمنة عموما لأن المستثمرين على يقين غالبا بأن الحكومة ستدفع لهم مستحقاتهم. ولكن لا يسري الأمر نفسه على كل الاقتصادات النامية، التي تعاني عادة من ضعف مؤسساتها وتكون أكثر عرضة للصدمات التي قد تؤدي إلى انخفاضات كبيرة في قيمة العملة، وطفرات سريعة في التضخم، وفقدان قدرة الحصول على التمويل السوقي.

وفي بعض الأحيان، يتعين على حكومات بعض الاقتصادات النامية - وخاصة المحملة بقدر كبير من الديون بالنقد الأجنبي - أن تعيد هيكلة ديونها (أي تغيير نمط السداد أو العائد على سنداتها، أو كليهما). وهذه المخاطر في العجز عن السداد، أو علاوة المخاطر القُطْرية، تعني أن عائدات سندات تلك الحكومات أعلى من عائدات سندات الاقتصادات المتقدمة في كل آجال الاستحقاق. وهذا الفرق في عائدات السندات، أو فرق العائد، هو مؤشر مهم لمخاطر الائتمان السيادي (انظر الخط الرمادي الغامق).

وعندما تصل المخاطر القُطْرِية نقطة تدرك عندها الأسواق أن إعادة هيكلة الدين باتت وشيكة، فإن العائد على السندات ذات أجل الاستحقاق المتبقي القصير يسجل في المعتاد ارتفاعات مفاجئة، فينتج عنها منحنى عائد مقلوب بدرجة حادة. ففي أوائل 2014، على سبيل المثال، لم يكن أحد يعرف أن أوكرانيا ستعيد هيكلة سنداتها السيادية في غضون سنة. ولكن منحنى العائد المقلوب في 14 مارس 2014 أوضح أن المستثمرين كانوا بالفعل عاكفين على التسعير بناء على احتمال التخلف عن السداد. ولأن مثل هذه العمليات تنطوي على تمديد أكبر لأجل الاستحقاق المتبقي للسندات التي تستحق في وقت أقرب (في 2015، مثلا) مقارنة بالسندات التي تستحق في وقت لاحق (2018)، فقد طلب المستثمرون عائدا أكبر على النوع الأول من السندات مقارنة بالنوع الثاني (انظر الخط الأصفر).

تطوير أسواق السندات

يعكف العديد من الاقتصادات النامية على تطوير سوق للسندات الحكومية بالعملة المحلية لتقليل الاعتماد على الاقتراض بالعملة الأجنبية، الذي ينطوي على مخاطر أسعار الصرف. ورغم الوقت الذي يستغرقه استيفاء متطلبات مثل هذه السوق - أي إدارة الدين السليمة، وصلابة القوانين والقواعد التنظيمية والبنية التحتية للسوق، وتنوع قاعدة المستثمرين المحلية - فإن مكاسبها هائلة.

ويوفر صندوق النقد الدولي، بالاشتراك مع البنك الدولي، مبادئ توجيهية* فعالة في هذا المجال للحكومات. ومن المشجع أن كثيرا من الاقتصادات النامية، لا سيما في آسيا وأمريكا اللاتينية، أحرزت تقدما على هذا الصعيد في العقود الأخيرة.

وخلاصة الأمر أن منحنى العائد في سوق السندات الحكومية جيدة الأداء لا يقتصر دوره على إخبارنا بأمور عن الآفاق المتوقعة لاقتصاد ما فحسب، بل إنه يمثل أيضا مقياسا مرجعيا لتسعير أصول مالية أخرى، مثل القروض المصرفية طويلة الأجل، وسندات الشركات، وقروض الرهن العقاري. ويسهل أيضا رفع كفاءة توزيع الموارد وبالتالي دعم النمو الاقتصادي طويل الأجل.

* بالانجليزية

سيد علي عباس هو نائب مدير في إدارة شؤون المالية العامة بصندوق النقد الدولي.

سيد علي عباس هو نائب مدير في إدارة شؤون المالية العامة بصندوق النقد الدولي.

إريكو توغو هي نائب رئيس قسم في إدارة الأسواق النقدية والرأسمالية بصندوق النقد الدولي.

إريكو توغو هي نائب رئيس قسم في إدارة الأسواق النقدية والرأسمالية بصندوق النقد الدولي.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.