新开发的数据集显示,疫情之后出现了一场十余年未见的严重住房负担能力危机

新冠疫情以及随后通货膨胀的回归,引发了一场十余年未见的严重住房负担能力危机。这场危机波及了一些最大的发达经济体,并广泛引发了民众对经济环境的愤怒和不满。

美国、英国、澳大利亚、加拿大、德国、葡萄牙和瑞士的住房可负担性均有所下降。根据一项新开发的数据集,与2007年至2008年全球金融危机爆发前的房价泡沫时期相比,当前各国平均的住房负担能力已经下降了。

全球各地的公众意见调查显示,住房已成为家庭关注的首要问题,超过了医疗和教育(Romei和Fleming,2024年)。鉴于住房在经济活动中的关键作用,这已成为许多国家政策制定者面临的一个核心问题。与其他资产不同,住房具有社会属性,人们通常将拥有住房视为一项公民权利,尽管投机动机也会驱使人们投资住房并推高房价。

当前这场住房负担能力危机反映了央行加息应对通胀造成的借贷成本上升。同时,在住房短缺和大量家庭形成的背景下,需求十分旺盛,使得房价维持在高位。疫情后的复杂经济形势使全球住房市场中长期酝酿的结构性问题变得更加尖锐。

衡量负担能力

住房负担能力是一个重要但微妙的概念——在比较具有非常不同住房市场和融资结构的国家时,这一点尤其如此。直到目前为止,最广泛使用的指标重点关注的是住房相对成本的基本常识性概念,例如房价收入比,或用于住房的收入比例。

虽然这些指标是有用的,但它们并未完全考虑按揭市场的动态及典型住房以及家庭单位的特征。我与研究同事尼娜·比尔亚诺夫斯卡(Nina Biljanovska)和陈旭福(音)通过开发一个基于按揭贷款的住房可负担性指标,填补了这一空白(Biljanovska、Fu和Igan,2023年)。

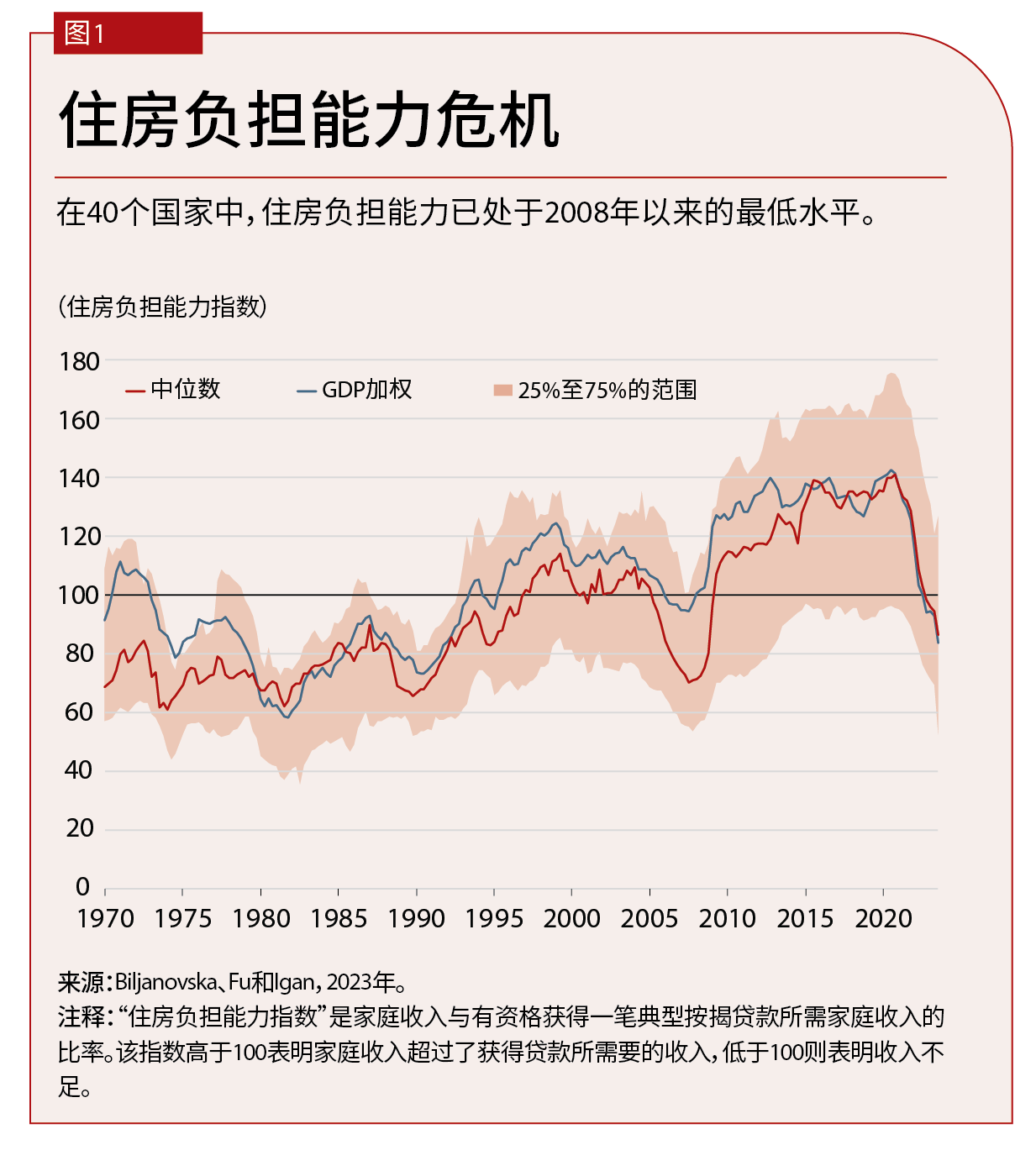

这种方法关注了一个普通家庭在不削减其他基本需求的情况下,支付一处典型房产的定期按揭贷款的能力。具体而言,我们的住房负担能力指数计算了实际家庭收入与满足一笔典型的抵押贷款所需收入的比率。该指标提供了一种观察负担能力的更细致途径,并对其他的指标形成了补充。住房负担能力指数高于100表示住房更可负担,而较低的数值则表明负担能力较弱。

后疫情危机

我们计算了过去50年间40个国家的住房负担能力指数。显而易见的一点是:住房负担能力在过去几年突然恶化了。在全球最大经济体美国,住房负担能力指数从2021年的150左右暴跌至2024年的85上下。在英国,住房负担能力指数从2021年的105下降到了2024年的70出头。

奥地利、加拿大、匈牙利、波兰、葡萄牙、土耳其和波罗的海国家也发生了类似的下降。这标志着住房负担能力在先前几十年普遍改善的趋势突然发生了逆转。与通胀再度出现一样,这种急剧的转变对许多家庭产生了巨大的心理影响。

这是如何发生的?在新冠疫情的经济衰退期间,许多国家的房价都出现了飙升(Ahir等人,2022年)。这与过去的经济衰退明显不同:以往,当经济低迷时,住房市场通常会疲软(Igan、Kohlscheen和Rungcharoenkitkul,2022年)。这是由供需两侧的因素共同导致的,包括防疫封控措施给建筑业造成的限制。房价意外迅速上涨引发了对市场调整即将到来的担忧。

随着全球各地央行启动加息应对通胀,许多观察人士预计市场调整将最终发生。房价确实有所降温,但幅度远低于预期,即便按揭贷款利率大幅上涨也是如此。为了理解当前情况,分析住房负担能力随时间的演变及其驱动因素是有帮助的。

负担能力的变化情况

在过去的半个世纪中,住房负担能力起起伏伏。从20世纪70年代到90年代中期,我们计算的负担能力指数的中位数低于100,表明负担能力较弱(见图1)。在90年代末,负担能力有所改善,持续高于100;但在接下来的十年中,其又有所恶化。在全球金融危机后,住房再次变得更可负担,这种情况一直维持稳定,直到新冠疫情暴发后的时期。

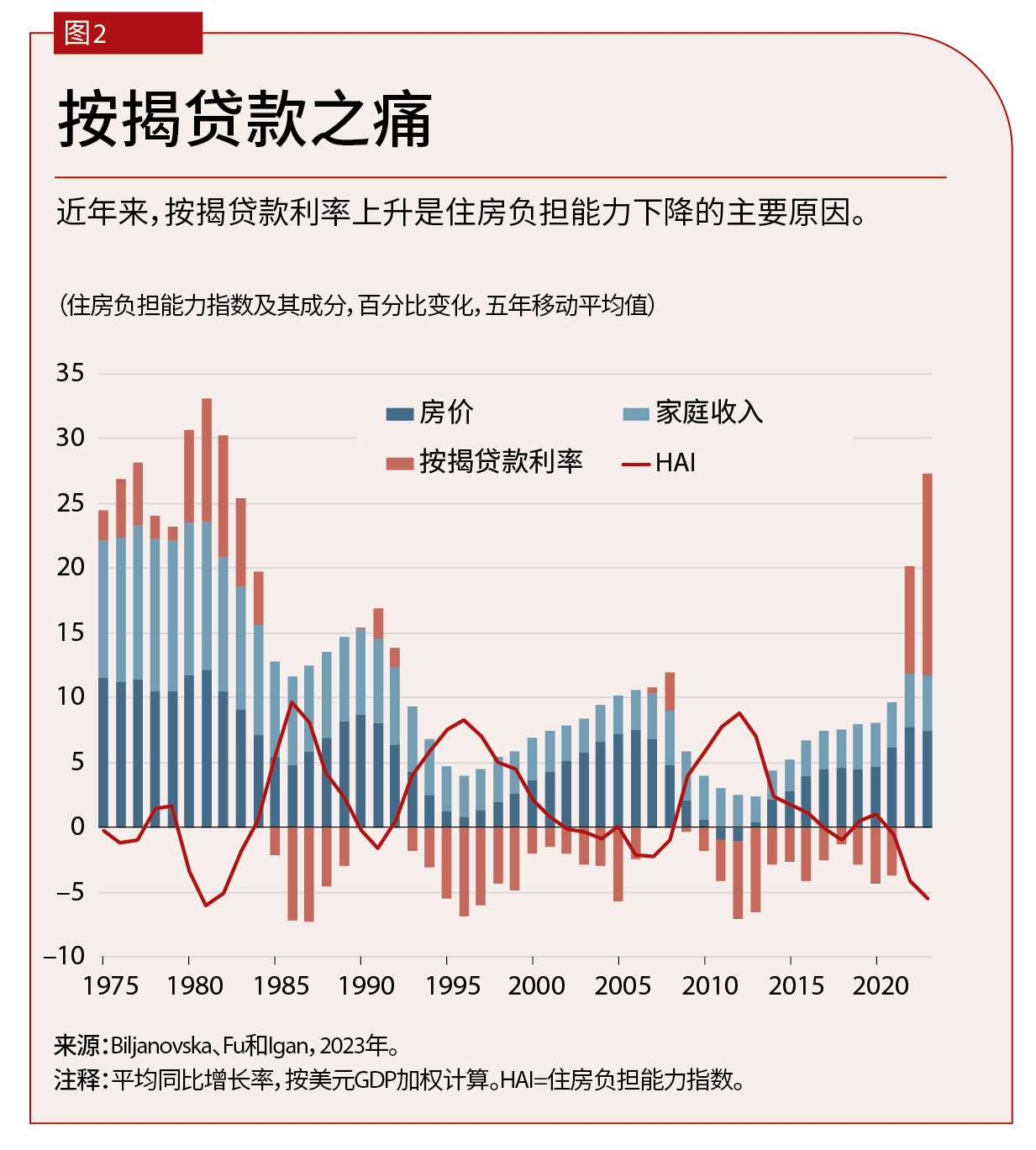

上述负担能力趋势的驱动因素是我们指数中的时变成分,即名义按揭贷款利率、家庭收入以及房价(图2)。在20世纪70年代中期和80年代初,由于房价和借贷利率上行,负担能力有所下降。家庭收入的增长相对落后了。

房价在全球金融危机期间有所下跌;此后,随着央行开始长期维持低利率以刺激疲软的经济,房价缓慢恢复了。在这一时期,较低的借贷成本和房价提高了房屋负担能力。

但之后,新冠疫情逆转了这一趋势,最初是因为房价飙升,随后是因为按揭贷款利率攀升。

这种泛泛的分析存在一些局限性。该指数在观察负担能力时,关注的是那些有意使用按揭贷款的潜在购房者,因而利率发挥着重要的作用。该指标未能反映负担能力的其他维度,如不需要按揭贷款的全款购房者,或是租用住房者。该指标关注平均家庭,因此也忽略了收入分布之间和代际的重要差异。

它还掩盖了不同国家间的差异。例如,负担能力在新兴经济体中往往更低且波动更大,部分原因在于新兴经济体的按揭贷款市场不够发达。此外,较低的借贷成本主要惠及的是房价不高国家的家庭。在一些房价增长强劲的国家,低利率不足以抵消高房价对负担能力造成的影响。例如,在比利时,较低的利率平衡了适度上涨的房价,从而使负担能力有所改善。但在加拿大,由于房价增长强劲,负担能力下降了。

未来会怎样?

住房负担能力指数未能完全反映出现利率和收入冲击时,拥有房产的可持续性。一位房主在低利率环境中能够偿还房贷,但在利率上升后则可能无法继续。这一点在当前尤其重要:疫情前的几十年中,住房负担能力指数中位数的改善主要源于较低的利率水平。但这仅仅反映了当前的按揭贷款负担能力。随着利率上升,这种改善被迅速逆转了。

如果房价不大幅下跌,负担能力还能恢复吗?或许可以。较低的按揭贷款利率会有所帮助,但这似乎不太可能带来很大的改善。一方面,我们发现,我们所研究的半个世纪中,按揭贷款利率的变化仅能解释负担能力变动的四分之一出头。另一方面,大多数预测显示,长期利率将比疫情前更高。此外,随着利率下降,更多家庭可能会进入住房市场,这将增加需求并推高价格(Banerjee等人,2024年)。

对此可以采取什么措施?宏观经济的政策制定者可以继续引导经济实现软着陆,从而增加未来有利情景实现的概率。

但当局还需要解决围绕住房负担能力的结构性问题。取消监管障碍来提高供给弹性,可以作为第一步。一系列规则,如建筑规范、土地使用限制和行政要求,影响着住宅的建设与翻新。在许多情况下,这些规则拥有正当的理由,如为了减轻负的外部性,以及维持一定的生活质量标准。但它们也可能变得过于繁重。例如,建筑规范可能会超出合理的健康安全考虑,仅能使材料制造商受益。

结构性问题还可能反映出资源、建筑或销售方面缺乏竞争。政策制定者可能需要打破寡头垄断。

在某些情况下,更精确的政策干预可能是有益的。例如,政府可以考虑为低收入家庭或居住在非正式住房中的人群提供有针对性的支持。为开发商提供激励(如额外的开发权利)来建造可负担的住房,也可以发挥作用。

显然,新冠疫情及其之后——这一时期的特点是存在巨大的不确定性和脆弱的政治动态——住房市场的扰动应成为一种警示:政府不能忽视这场全球住房负担能力危机。气候变化的加快——海平面上升、肆虐的野火和极端天气事件——现在已经威胁到了本已不足的全球住房供给。移民的激增给住房以及其可负担性造成了进一步的压力。政策制定者需要应对挑战,让住房再次变得可负担——而这一次,他们需要通过全面的规划,在可持续的基础上做到这一点。

德尼兹 • 伊甘(Deniz Igan)是国际清算银行宏观经济分析部的负责人。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献

Ahir, Hites, Nina Biljanovska, Chenxu Fu, Deniz Igan, and Prakash Loungani. 2022. “Housing Prices Continue to Soar in Many Countries around the World.” IMF Blog Chart of the Week, October 18.

Banerjee, Ryan, Denis Gorea, Deniz Igan, and Gabor Pinter. 2024. “Housing Costs: A Final Hurdle in the Last Mile of Disinflation? BIS Bulletin 89 (July 15).

Biljanovska, Nina, Chenxu Fu, and Deniz Igan. 2023. “Housing Affordability: A New Dataset.” BIS Working Paper 1149, Bank for International Settlements, Basel.

Igan, Deniz, Emanuel Kohlscheen, and Phurichai Rungcharoenkitkul. 2022. “Housing Market Risks in the Wake of the Pandemic.” BIS Bulletin 50 (March 10).

Romei, Valentina, and Sam Fleming. 2024. “Concern over Housing Costs Hits Record Highs across Rich Nations.” Financial Times, September 3.