Une nouvelle série de données montre comment la pandémie a débouché sur la pire crise de l’accessibilité financière du logement depuis plus d’une décennie

La pandémie et le retour subséquent de l’inflation ont déclenché la pire crise de l’accessibilité financière du logement depuis plus de 10 ans. Cette crise s’est propagée à certains des plus grands pays avancés, nourrissant une colère et un ressentiment vis-à-vis de la situation économique chez une grande partie de la population.

L’accessibilité financière a reculé aux États-Unis, au Royaume-Uni, en Australie, au Canada, en Allemagne, au Portugal et en Suisse. D’après une série de données établie dernièrement, les logements dans les différents pays sont en moyenne moins abordables aujourd’hui que pendant la bulle des prix de l’immobilier qui a précédé la crise financière mondiale de 2007–08.

Ainsi, selon des sondages d’opinion réalisés dans le monde entier, le logement est en tête des préoccupations urgentes des ménages, devant les soins de santé et l’éducation (Romei et Fleming, 2024). C’est un enjeu central pour les pouvoirs publics de nombreux pays, compte tenu du rôle essentiel que joue le logement dans l’activité économique. À la différence d’autres biens, le logement revêt une dimension sociale, et d’aucuns estiment que l’accession à la propriété est un droit du citoyen, alors même que la spéculation peut pousser l’investissement dans ce secteur et faire gonfler les prix.

La crise de l’accessibilité financière reflète la hausse des coûts d’emprunt provoquée par le relèvement des taux d’intérêt décidé par les banques centrales pour contrer l’inflation. Dans le même temps, la pénurie de logements et la forte demande exprimée dans un contexte où la progression du nombre de ménages suit un rythme soutenu ont maintenu les prix à un niveau élevé. La complexité de l’économie post-pandémie a mis vivement en lumière les problèmes structurels larvés dont le marché mondial du logement souffrait depuis longtemps.

Mesurer l’accessibilité financière

L’accessibilité financière du logement est un concept crucial mais subtil, surtout quand il s’agit d’établir des comparaisons entre des pays dont les marchés et les structures de financement du logement sont très différents. Jusqu’ici, les indicateurs les plus utilisés se fondaient essentiellement sur une simple notion de bon sens, celle du coût relatif du logement, par exemple le ratio du prix sur le revenu ou la part du revenu consacrée au logement.

S’ils sont utiles, ces indicateurs ne rendent pas entièrement compte de la dynamique du marché hypothécaire et des caractéristiques habituelles des logements et des ménages. Avec mes collègues Nina Biljanovska et Chenxu Fu, nous avons cherché à combler cette lacune en élaborant un nouveau jeu de données transnationales à l’aide d’un indicateur d’accessibilité financière du logement basé sur les hypothèques (Biljanovska, Fu et Igan, 2023).

Cette méthode se concentre sur la capacité d’un ménage à rembourser régulièrement le prêt qu’il a contracté pour acquérir un bien standard destiné à une famille de taille ordinaire sans avoir à rogner sur d’autres dépenses essentielles. Plus précisément, notre indice calcule le ratio du revenu effectif du ménage sur le revenu requis pour accéder à un prêt hypothécaire classique. Il offre une vision plus nuancée de l’accessibilité financière, en complément d’autres mesures. Un indice d’accessibilité financière du logement supérieur à 100 correspond à un logement plus abordable ; au-dessous, l’accessibilité financière est moindre.

Crise post-pandémique

Nous avons calculé cet indice pour 40 pays sur les 50 dernières années. Le constat le plus frappant est une dégradation soudaine de l’accessibilité financière ces toutes dernières années. Les États-Unis, première économie mondiale, ont vu leur indice plonger, d’environ 150 en 2021 à des valeurs voisines de 85 en 2024. Au Royaume-Uni, le chiffre a chuté de 105 en 2021 à 70–74 en 2024.

Des baisses similaires ont été constatées en Autriche, au Canada, en Hongrie, en Pologne, au Portugal, en Türkiye et dans les pays baltes. C’est une inversion brutale de la tendance générale à l’amélioration de l’accessibilité financière au cours des décennies précédentes. Comme le retour de l’inflation, cette inflexion spectaculaire a eu d’énormes répercussions psychologiques pour bien des ménages.

Comment est-ce arrivé ? Pendant la récession due à la COVID19, les prix des logements ont décollé dans de nombreux pays (Ahir et al., 2022), contrairement à ce que l’on avait constaté lors de ralentissements économiques passés, où le marché du logement s’était généralement affaissé (Igan, Kohlscheen et Rungcharoenkitkul, 2022). Cette situation était le résultat d’un mélange de facteurs agissant sur l’offre et la demande, notamment les contraintes du confinement qui ont limité les chantiers. La hausse rapide et inattendue des prix du logement laissait craindre une correction imminente.

Quand les banques centrales du monde entier ont commencé à relever les taux d’intérêt pour lutter contre l’inflation, de nombreux observateurs s’attendaient à ce que la correction finisse par s’opérer. Les prix des logements sont effectivement retombés légèrement, mais bien moins que ce qui était attendu, alors même que les taux hypothécaires augmentaient fortement. Pour comprendre ce qui est à l’œuvre, il est utile de s’intéresser à l’évolution dans le temps de l’accessibilité financière du logement et de ses leviers.

L’évolution dans le temps de l’accessibilité financière

L’accessibilité financière du logement a fluctué au cours des 50 dernières années. Des années 70 au milieu des années 90, l’indice médian d’accessibilité financière selon nos calculs était inférieur à 100, indiquant des logements moins abordables (graphique 1). À la fin des années 90, les logements sont devenus plus abordables, avec une valeur de l’indice restant constamment supérieure à 100 avant de diminuer au cours de la décennie suivante. Après la crise financière mondiale, le logement est redevenu plus abordable, et l’indice est resté stable jusqu’après la pandémie.

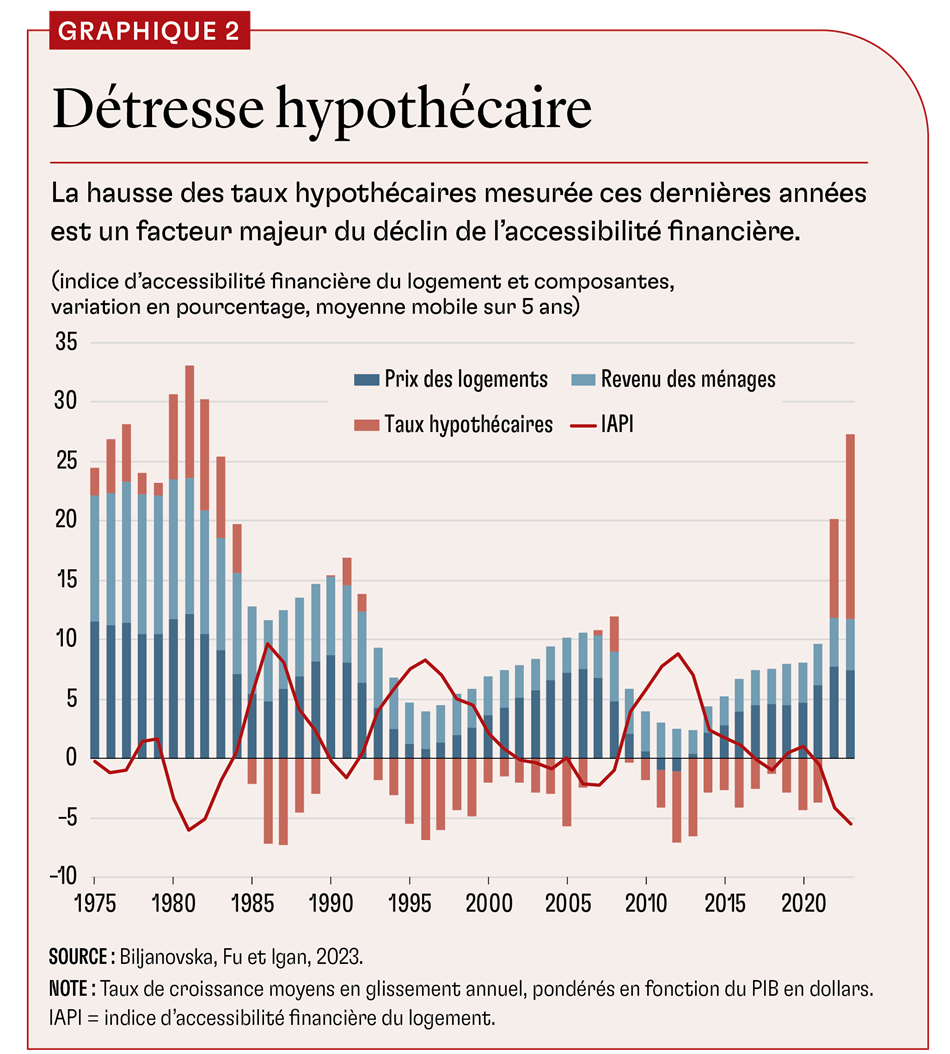

Les moteurs de ces tendances sont les composantes de notre indice qui varient dans le temps : taux hypothécaires nominaux, revenu des ménages et prix des logements (graphique 2). Au milieu des années 70 et au début des années 80, les logements sont devenus moins abordables du fait de la hausse des prix de l’immobilier et des taux d’emprunt. Le revenu des ménages n’a pas suivi.

Pendant la crise financière mondiale, les prix des logements ont chuté, avant de remonter lentement quand les banques centrales ont opté pour une période prolongée de taux bas afin de stimuler les économies mal en point. Avec la diminution des coûts d’emprunt et du prix des logements, l’accessibilité financière s’est améliorée sur cette période.

Mais la pandémie a ensuite inversé la tendance : d’abord, les prix des logements ont fortement augmenté, puis les taux hypothécaires leur ont emboîté le pas.

Cette analyse générale a cependant ses limites. L’indice se concentre sur le point de vue d’un acquéreur potentiel souhaitant financer l’achat de son logement par un prêt immobilier ; les taux d’intérêt jouent donc un rôle important. La mesure ne reflète pas les autres aspects de l’accessibilité financière, par exemple dans le cas d’une acquisition simple, sans prêt ni bail. L’orientation de l’analyse sur le ménage moyen masque aussi des différences cruciales selon la distribution du revenu et entre les générations.

Les variations propres à chaque pays ne sont pas non plus prises en compte. Pour commencer, l’accessibilité financière tend à être plus faible et plus volatile dans les pays émergents, en partie parce que leurs marchés hypothécaires sont moins développés. De plus, la baisse des coûts d’emprunt avantage principalement les ménages vivant dans des pays où les prix du logement ne sont pas excessifs. Dans plusieurs pays connaissant une forte hausse des prix, le faible niveau des taux d’intérêt n’a pas suffi à compenser l’effet des prix élevés de l’immobilier sur l’accessibilité financière. En Belgique, par exemple, le logement est devenu plus abordable, car les taux d’intérêt plus bas ont équilibré des hausses de prix modérées. Au Canada, au contraire, l’accessibilité financière a décliné en raison de la forte hausse du prix des logements.

Que nous réserve l’avenir ?

L’indice d’accessibilité financière ne traite pas entièrement la question de la viabilité d’une acquisition immobilière en cas de variations fortes et soudaines des taux d’intérêt ou du revenu. Un propriétaire capable de rembourser son prêt quand les taux sont bas ne l’est plus forcément si le taux est relevé. Il s’agit là d’un point crucial, surtout à l’heure actuelle : l’indice médian a progressé dans les décennies qui ont précédé la pandémie, principalement parce que les taux d’intérêt étaient bas. Mais il ne reflétait que l’accessibilité des prêts immobiliers à ce moment-là. Les progrès ont vite été annulés quand les taux sont remontés.

Est-il possible de revenir à des niveaux abordables autrement qu’avec une chute notable des prix des logements ? Peut-être. Des taux hypothécaires plus bas auraient un effet positif, mais ne seraient sans doute pas d’un très grand secours. D’une part, nous constatons que pendant le demi-siècle étudié, les variations des taux hypothécaires n’expliquaient qu’un peu plus du quart des fluctuations de l’accessibilité financière. D’autre part, la majorité des prévisions indiquent des taux d’intérêt à long terme plus élevés qu’avant la pandémie. De surcroît, si les taux baissent, il est à prévoir qu’un plus grand nombre de ménages voudront devenir propriétaires et qu’ainsi, la demande croissante poussera les prix à la hausse (Banerjee et al., 2024).

Alors que faire ? Les responsables des politiques macroéconomiques pourraient accroître les chances d’un scénario favorable en maintenant leurs économies respectives sur la voie d’un atterrissage en douceur.

Mais les autorités doivent aussi régler les problèmes structurels qui pèsent sur l’accessibilité financière du logement. Lever les obstacles réglementaires pour améliorer l’élasticité de l’offre pourrait être un début. Une série de règles (codes du bâtiment, restrictions de l’utilisation des sols, obligations administratives, etc.) encadrent la construction et la rénovation de logements. Bien souvent, ces règles ont leur raison d’être : elles visent à atténuer les externalités négatives et maintenir un certain niveau de qualité de vie. Mais elles peuvent aussi devenir excessivement contraignantes. Il arrive par exemple que les codes du bâtiment ne fassent qu’enrichir les fabricants de matériaux, en allant au-delà des exigences raisonnables de protection de la santé et de la sécurité.

Les problèmes structurels peuvent aussi résulter d’un défaut de concurrence dans les ressources, la construction ou la vente. Il peut être nécessaire de démanteler des oligopoles.

Dans certains cas, des interventions plus précises des pouvoirs publics pourraient être utiles. Par exemple, ils pourraient envisager d’allouer des aides ciblées aux ménages modestes ou aux personnes vivant dans des habitats informels. Il pourrait aussi être utile d’inciter les promoteurs à proposer des logements abordables, par exemple en leur accordant des droits de construire supplémentaires.

Assurément, les perturbations du marché du logement provoquées par la pandémie et ses répercussions, dont une forte incertitude et des dynamiques politiques fragiles, devraient nous rappeler que les gouvernements ne peuvent pas faire fi de la crise mondiale de l’accessibilité financière du logement. L’accélération du changement climatique entraîne une élévation du niveau de la mer, une multiplication des feux de forêt et des phénomènes météorologiques extrêmes. Aujourd’hui, elle fait peser une menace sur une offre de logements déjà insuffisante au niveau mondial. Et la forte hausse des flux migratoires fait peser une pression accrue sur l’hébergement et son accessibilité. Les dirigeants doivent se montrer à la hauteur du défi consistant à rendre le logement à nouveau abordable, cette fois de manière durable et en s’appuyant sur un plan complet.

DENIZ IGAN est responsable de l’analyse macroéconomique à la Banque des règlements internationaux.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Bibliographie :

Ahir, Hites, Nina Biljanovska, Chenxu Fu, Deniz Igan, and Prakash Loungani. 2022. “Housing Prices Continue to Soar in Many Countries around the World.” IMF Blog Chart of the Week, October 18.

Banerjee, Ryan, Denis Gorea, Deniz Igan, and Gabor Pinter. 2024. “Housing Costs: A Final Hurdle in the Last Mile of Disinflation? BIS Bulletin 89 (July 15).

Biljanovska, Nina, Chenxu Fu, and Deniz Igan. 2023. “Housing Affordability: A New Dataset.” BIS Working Paper 1149, Bank for International Settlements, Basel.

Igan, Deniz, Emanuel Kohlscheen, and Phurichai Rungcharoenkitkul. 2022. “Housing Market Risks in the Wake of the Pandemic.” BIS Bulletin 50 (March 10).

Romei, Valentina, and Sam Fleming. 2024. “Concern over Housing Costs Hits Record Highs across Rich Nations.” Financial Times, September 3.