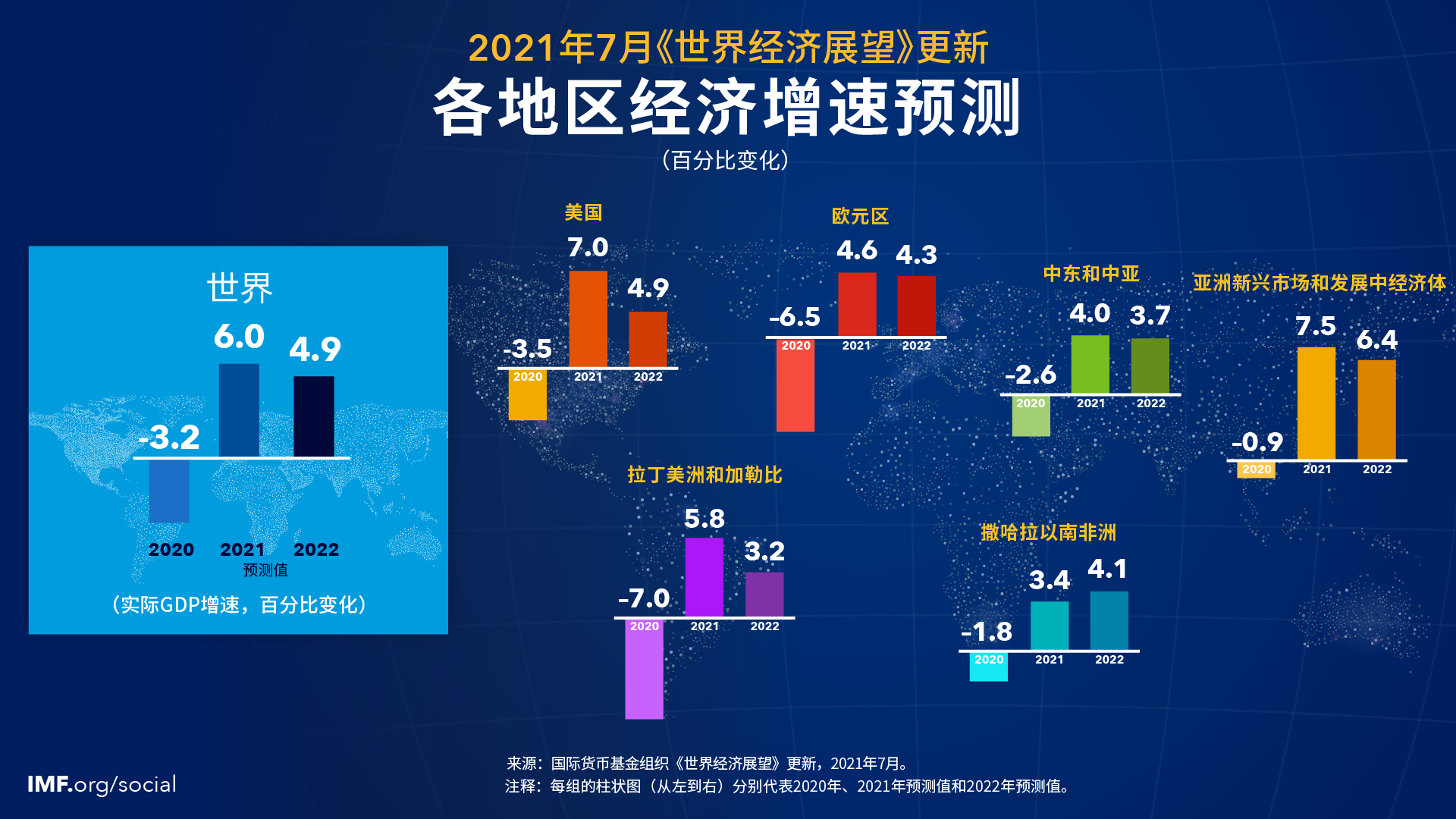

全球经济继续复苏,但发达经济体与许多新兴市场和发展中经济体之间的差距越来越大。根据我们最新的预测,2021年全球经济将增长6%,该增速与上次预测相比没有变化,但其构成却发生了变化。

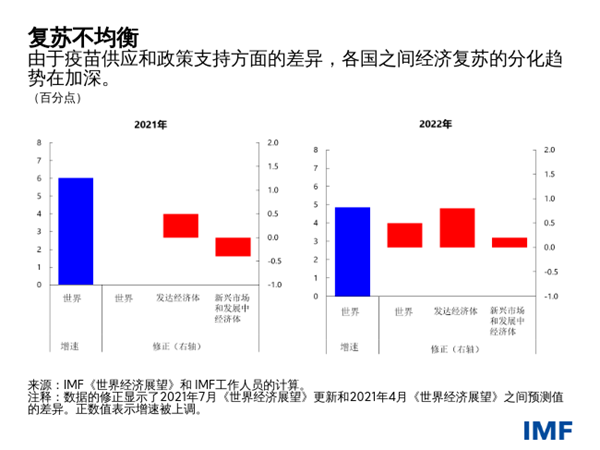

今年发达经济体的增长前景改善了0.5个百分点,但新兴市场和发展中经济体的增长预测被下调了相同幅度,原因是亚洲新兴经济体的增长前景显著恶化。我们预测2022年全球增长4.9%,高于之前预测的4.4%。但同样,各组国家的增速预测有不同的调整——发达经济体的增速预测被大幅上调,而新兴市场和发展中经济体的预测被下调(幅度小一些)。

我们估计,受疫情影响,发达经济体的人均收入相对于2020-2022年疫情前的趋势水平每年下降了2.8%,新兴市场和发展中经济体(不包括中国)每年的人均收入损失达6.3%。

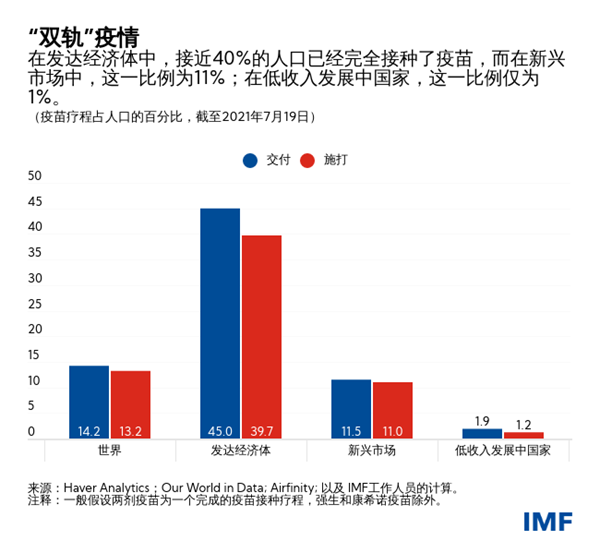

对经济增速预测做出这样的调整,在很大程度上反映了疫情的发展变化(德尔塔变异病毒成为主要流行毒株)。发达经济体近40%的人口已完全接种疫苗。相比之下,新兴市场经济体的接种比例为11%,而低收入发展中国家仅有很少的人口得到接种。增长预测上调的原因包括疫苗接种速度快于预期以及经济活动回归常态,而导致增长预测下调的因素包括一些国家无法获得疫苗以及出现新一波疫情(特别是印度)。

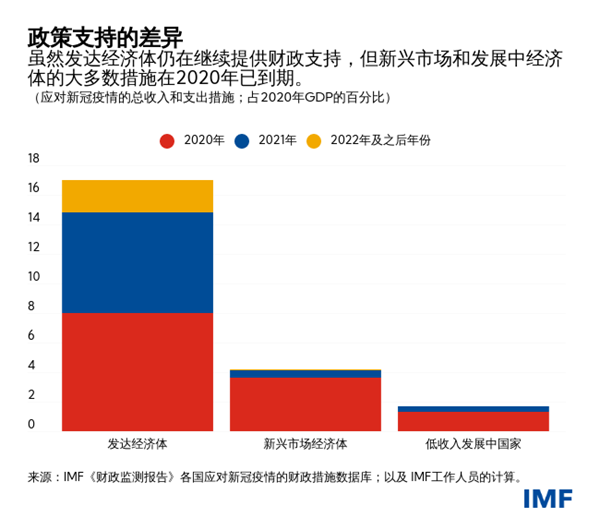

复苏进程出现更严重分化的另一个原因是在政策支持方面的差异。发达经济体继续提供大规模财政支持,并已宣布在2021年及之后年份实施规模达4.6万亿美元的疫情相关措施。2022年全球增长预测的上调主要反映了美国和“下一代欧盟基金”预计将提供额外的财政支持。

另一方面,新兴市场和发展中经济体的大多数措施已于2020年到期,它们正准备重建财政缓冲。一些新兴市场经济体(如巴西、匈牙利、墨西哥、俄罗斯和土耳其)还开始提高货币政策利率,以防范价格上行压力。大宗商品出口国受益于高于预期的大宗商品价格。

对通胀的担忧

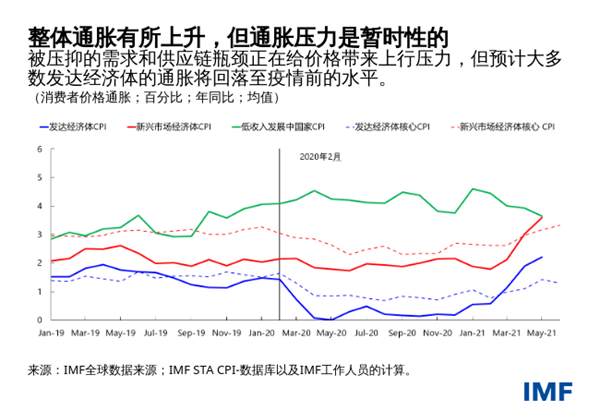

去年震荡的余波带来了独特的政策挑战。被抑制的需求以及供应链的瓶颈正在对价格造成上行压力。然而,大多数发达经济体的通胀水平预计将在2022年回落到疫情前的水平,其原因如下:

首先,异常高的通胀水平在很大程度上是一种暂时性的现象,是由受疫情影响的部门(如旅游和酒店业等部门)导致的,也是与去年异常低的价格水平(如大宗商品价格)相比所致。

其次,大多数国家的总体就业率仍然大大低于疫情前水平;尽管一些部门的工资增长迅速,但总体工资增长仍处于正常范围。随着健康指标改善、超常规的收入支持措施到期,某些部门的人员招聘困难有望消退,工资压力将得以缓解。

第三,长期通胀预期(根据调查和基于市场的指标)依然得到有效锚定,一些导致价格对劳动市场供大于求程度变化敏感性下降的因素(如自动化)在疫情期间可能已经加剧。

然而,鉴于此次复苏的未知性质,上述评估存在很大的不确定性。更为持久的供给中断以及房价的急剧上涨等因素可能导致通胀水平居高不下。此外,一些新兴市场和发展中经济体2022年的通胀水平预计仍将高企,这在一定程度上与持续的食品价格压力和货币贬值有关——这又造成了另一种分化现象。

尽管扩大疫苗供应可以改善经济前景,但总体而言风险偏向下行。高传染性变异病毒的出现可能使复苏进程脱轨,到2025年可能导致全球GDP累计损失4.5万亿美元。另外,在资产估值过高的环境下,如果市场突然重新评估货币政策前景(特别是在美国),则融资环境可能急剧收紧。美国的刺激政策支出力度也可能弱于预期。疫情的恶化和融资环境的收紧将对新兴市场和发展中经济体造成双重打击,使复苏进程出现严重倒退。

遏制分化和改善前景的政策

我们需要采取多边行动,确保在全球范围内迅速提供疫苗以及诊断和治疗手段。这将能挽救无数的生命,防止出现新的变异病毒,并为全球经济带来数万亿美元的额外产出。IMF工作人员最近就结束这场疫情提出了一个方案,其得到世界卫生组织、世界银行和世界贸易组织的认可。该方案提出了以下目标,即到2021年年底和2022年年中,将所有国家的疫苗接种率至少分别提高至40%和60%,同时确保提供充分的诊断和治疗手段。这一方案所需资金规模为500亿美元。

为了实现这些目标,疫苗有剩余的国家应在2021年分享至少10亿剂疫苗,疫苗生产企业应优先向低收入和中低收入国家交付疫苗。必须取消疫苗原料和成品的贸易限制,并扩大投资以提高地区疫苗生产能力,保证足够的产量。另外,还必须提供约250亿美元的前期赠款,用于低收入发展中国家的诊断、治疗和疫苗筹备工作。

一个相关的优先任务是确保资金受限的经济体能够继续获得国际流动性。主要央行应当就其货币政策前景开展清晰的沟通,确保对通胀的担忧不致引发融资环境迅速收紧。IMF提议开展新一轮规模相当于6500亿美元的特别提款权(SDR)普遍分配,其中2500亿美元将分配给新兴市场和发展中经济体。我们应迅速完成此轮分配,以向各国提供流动性缓冲,帮助其满足基本支出需求。如果富裕国家自愿向新兴市场和发展中经济体转借自己的SDR,则能进一步扩大这轮分配的影响。最后,我们需要采取更有力的行动,确保二十国集团的“共同框架”能成功地对债务已经不可持续的国家实现债务重组。

各国面对的另一个重大挑战是,减少碳排放,减缓全球升温,避免给人们的健康和经济带来灾难性的后果。我们需要实施一个以碳定价为核心的“多管其下”的战略。碳定价机制产生的财政收入应当用于向受到能源转型冲击的人们提供补偿性转移支付;同时,需要推动绿色基础设施建设,并为绿色技术研究提供补贴,以加快降低碳依赖度。到目前为止,仅有18%的复苏支出被用于低碳活动。

国家政策与多边行动相辅相成,共同促进经济复苏

各国应继续根据本国所处的危机阶段实施相应的政策。

- 首先是走出危机最严重阶段,为此应优先安排医疗卫生支出(包括疫苗接种方面的支出),并向受影响的家庭和企业提供定向支持;

- 然后是巩固复苏,根据可用政策空间重点扩大财政和货币支持,包括通过补救措施扭转教育损失,并通过有针对性的录用补贴和高效的破产处置机制,支持劳动力和资本流向增长中的部门;

- 最后是投资于未来,推动实现长期目标,包括扩大生产能力、加快向低碳依赖的转型、充分利用数字化带来的好处,并确保公平分享收益。

相关财政政策应当在可信的中期财政框架内实施,以维持债务可持续性。对于许多国家而言,这涉及加强税收征管能力,提高税收累进性,以及取消浪费性支出。低收入发展中国家还需要强有力的国际支持。

在面对暂时性通胀压力时,各国央行应避免过早收紧政策,但应做好准备,在通胀预期显示出“脱锚”迹象时迅速采取行动。新兴市场也应在可能情况下延长债务期限,限制无对冲外币债务的积累,随时准备应对潜在的外部融资环境收紧。

只有在全球范围内击退疫情,复苏才可能稳固。只有在多边和国家层面实施协调一致、方向明确的政策行动,才能使所有经济体实现持久复苏,而如果没有这些政策行动,全球经济的分化将加剧,贫富差距进一步扩大,社会动荡和地缘政治紧张形势都将恶化。

*****

Gita Gopinath 是国际货币基金组织的经济顾问兼研究部主任。在从事公共服务之前,她在哈佛大学经济系任国际研究和经济学John Zwaanstra教授。

Gopinath女士的研究重点是国际金融和宏观经济学,曾在诸多顶级经济学期刊上发表文章。她撰写了大量关于汇率、贸易和投资、国际金融危机、货币政策、债务和新兴市场危机的研究文章。

她是当前版本《国际经济手册》的联合编辑,之前担任《美国经济评论》的联合编辑和《经济研究评论》的主编。此前,她还担任美国国家经济研究局国际金融和宏观经济学项目的联合负责人,波士顿联储访问学者,以及纽联储经济顾问委员会成员。2016至2018年,她担任印度喀拉拉邦首席部长的经济顾问。她还担任印度财政部二十国集团事务名人顾问小组成员。

Gopinath女士曾当选为美国艺术和科学院以及计量经济学会院士,获得华盛顿大学杰出校友奖。2019年,《外交政策》杂志提名她为全球杰出思想家;2014年,她被评为国际货币基金组织45岁以下最杰出的25位经济学家之一;2011年,被世界经济论坛选为全球青年领袖。印度政府授予她海外印裔的最高殊荣——萨满奖(Pravasi Bharatiya Samman)。2005年担任哈佛大学教职前,她在芝加哥大学布斯商学院担任经济学助理教授。

Gopinath女士出生于印度。她是美国公民及印度海外公民。她于2001年获得普林斯顿大学经济学博士学位。此前,她分别获得德里大学文学学士学位,以及德里经济学院和华盛顿大学文学硕士学位。