[caption id="attachment_16032" align="alignleft" width="1024"] (foto: piranka/iStock by Getty Images)[/caption]

(foto: piranka/iStock by Getty Images)[/caption]

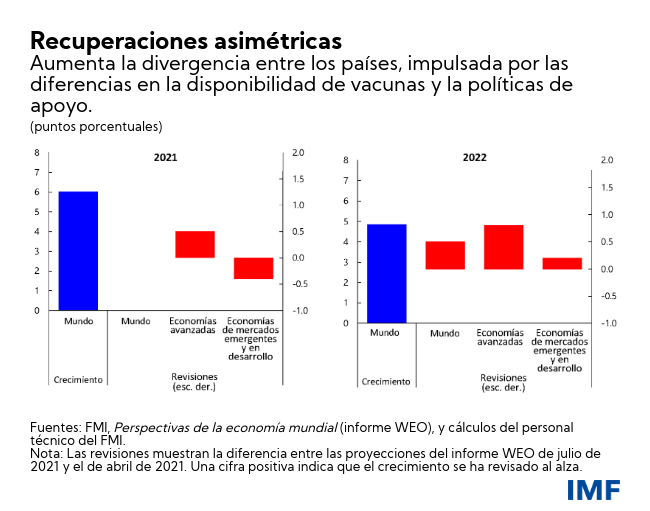

La recuperación económica mundial continúa, pero se ahonda la brecha entre las economías avanzadas y las economías de mercados emergentes y en desarrollo. Nuestro último pronóstico de crecimiento mundial de 6% en 2021 no ha variado con respecto al de las perspectivas anteriores, pero la composición ha cambiado.

Las perspectivas de crecimiento para las economías avanzadas este año han mejorado en 0, 5 puntos porcentuales, pero esta mejora se ve neutralizada exactamente por una revisión a la baja de las proyecciones para las economías de mercados emergentes y en desarrollo debido a que se ha rebajado significativamente el pronóstico para las economías emergentes de Asia. Proyectamos que la economía mundial crezca 4,9% en 2022, una revisión al alza con respecto al pronóstico anterior de 4,4%. Pero, de nuevo, lo que subyace es una sustancial revisión al alza para las economías avanzadas y otra más modesta para las economías de mercados emergentes y en desarrollo.

Estimamos que la pandemia ha reducido el ingreso per cápita en un 2,8% por año en las economías avanzadas, con respecto a las tendencias previas a la pandemia en el período 2020–22, en comparación con la pérdida per cápita anual del 6,3% en las economías de mercados emergentes y en desarrollo (excluida China).

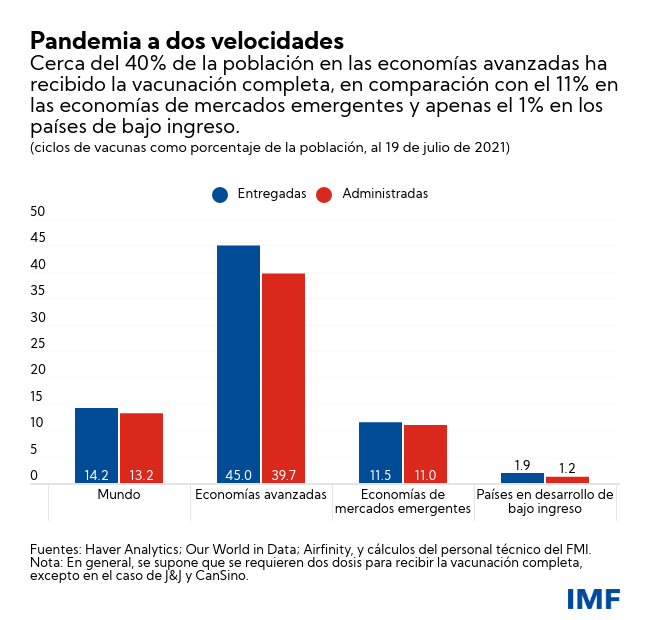

Estas revisiones reflejan en gran medida la evolución de la pandemia ahora que la variante delta es dominante. Cerca del 40% de la población en las economías avanzadas ha recibido la vacunación completa, en comparación con el 11% en las economías de mercados emergentes y una fracción mínima en los países de bajo ingreso. El avance de la vacunación a un ritmo más rápido de lo previsto y la vuelta a la normalidad han dado lugar a revisiones al alza, mientras que la falta de acceso a las vacunas y las nuevas olas de COVID-19 en algunos países, especialmente en India, han provocado correcciones a la baja.

Las divergencias en las políticas de apoyo son una segunda fuente que aumenta las brechas. Observamos que las economías avanzadas continúan brindando un sustancial apoyo fiscal y se han anunciado medidas relacionadas con la pandemia por USD 4,6 billones, disponibles en 2021 y los años posteriores. La revisión al alza del crecimiento mundial para 2022 refleja en gran medida el apoyo fiscal adicional en Estados Unidos y los fondos previstos en el marco del plan de la Unión Europea, conocido como Next Generation European Union.

Por otra parte, en las economías de mercados emergentes y en desarrollo, la mayoría de las medidas expiraron en 2020 y esperan recomponer sus márgenes de maniobra fiscal. Algunos mercados emergentes, como Brasil, Hungría, México, Rusia y Turquía, también han comenzado a elevar las tasas de política monetaria para evitar presiones alcistas sobre los precios. Los países exportadores de materias primas se han beneficiado de un aumento de los precios de las materias primas más significativo de lo previsto.

Preocupación por la inflación

Los shocks que sigue provocando la convulsión del año pasado plantean desafíos singulares. La demanda reprimida y los cuellos de botella en las cadenas de suministro están empujando los precios al alza. Sin embargo, se prevé que en 2022 en la mayoría de las economías avanzadas la inflación se reduzca hasta sus márgenes previos a la pandemia por las razones siguientes:

En primer lugar, una fracción importante de las mediciones inusualmente elevadas de la inflación es transitoria, atribuible a sectores afectados por la pandemia como los viajes y la hotelería, y resultante de la comparación con las mediciones inusualmente bajas del año pasado, por ejemplo, de los precios de las materias primas.

En segundo lugar, las tasas de empleo globales se mantienen muy por debajo de los niveles previos a la pandemia en la mayoría de los países y si bien los salarios han aumentado a un ritmo rápido en algunos sectores, el crecimiento de los salarios globales permanece dentro de los rangos normales. A medida que mejoran los indicadores de salud y expiran las medidas excepcionales de apoyo a los ingresos, se espera que las dificultades de contratación en algunos sectores disminuyan.

En tercer lugar, las expectativas de inflación a largo plazo (según las encuestas y los indicadores basados en el mercado) siguen bien ancladas, y algunos factores como la automatización que han reducido la sensibilidad de los precios a los cambios en la capacidad ociosa del mercado laboral probablemente se hayan intensificado durante la pandemia.

Sin embargo, esta evaluación está sujeta a una gran incertidumbre debido a la naturaleza desconocida de las recuperaciones. Las perturbaciones de oferta más persistentes y el fuerte aumento de los precios de la vivienda son algunos de los factores que podrían contribuir a una inflación persistentemente elevada. Además, se prevé que la inflación se mantenga elevada en 2022 en algunas economías emergentes y en desarrollo, debido en parte a las continuas presiones sobre los precios de los alimentos y las depreciaciones cambiarias, lo que generará otra brecha más.

Si bien el acceso más generalizado a las vacunas podría mejorar las perspectivas, los riesgos en general se inclinan a la baja. La aparición de variantes muy infecciosas del virus podría descarrilar la recuperación y reducir el PIB mundial en USD 4,5 billones en términos acumulados de aquí a 2025. Las condiciones financieras también podrían endurecerse abruptamente en un contexto de tensiones en las valoraciones de los activos si se produce una revaluación repentina de las perspectivas de la política monetaria, especialmente en Estados Unidos. También es posible que el gasto en paquetes de estímulo en Estados Unidos sea más débil de lo esperado. Un empeoramiento de la pandemia y el endurecimiento de las condiciones financieras infligiría un doble golpe a las economías de mercados emergentes y en desarrollo y afectaría gravemente su recuperación.

Políticas para frenar las divergencias y mejorar las perspectivas

Se necesita una acción multilateral para garantizar un acceso rápido a las vacunas, elementos de diagnóstico y terapias en todo el mundo. Eso salvaría innumerables vidas, impediría la aparición de nuevas variantes y añadiría billones de dólares a la recuperación económica mundial. La propuesta reciente del personal técnico del FMI para poner fin a la pandemia, avalada por la Organización Mundial de la Salud, el Banco Mundial y la Organización Mundial del Comercio, fija como objetivo la vacunación de 40% de la población de cada país como mínimo para fines de 2021 y de 60% como mínimo para mediados de 2022, al mismo tiempo que busca asegurar un volumen adecuado de elementos de terapia y diagnóstico a un costo de USD 50.000 millones.

Para lograr estas metas, se necesita que los países con superávits de vacunas compartan por lo menos 1.000 millones de dosis de la vacuna en 2021, y que los fabricantes de vacunas prioricen la entrega a los países de ingreso bajo y mediano-bajo. Es importante eliminar las restricciones comerciales a los insumos de las vacunas y a las vacunas ya producidas e invertir en la expansión de la capacidad regional de vacunación para garantizar una producción suficiente. También es esencial facilitar el financiamiento inicial necesario en forma de donaciones por un monto de alrededor de USD 25.000 millones para elementos de diagnóstico, terapias y preparación de cara a la vacunación en los países en desarrollo de bajo ingreso.

Una prioridad relacionada es garantizar que las economías con limitaciones financieras mantengan el acceso a la liquidez internacional. Los bancos centrales deberían comunicar claramente las perspectivas de la política monetaria y evitar que los temores a la inflación provoquen un endurecimiento rápido de las condiciones financieras. La asignación general de derechos especiales de giro (DEG) equivalente a USD 650.000 millones (de la cual USD 250.000 millones beneficiarían a las economías de mercados emergentes y en desarrollo), propuesta por el FMI, debería completarse rápidamente a fin de proporcionar reservas de liquidez a los países y ayudarlos a atender necesidades de gasto esenciales. El impacto podría amplificarse si las naciones ricas canalizan voluntariamente sus DEG hacia las economías emergentes y en desarrollo. Por último, deberán redoblarse los esfuerzos para asegurar que el Marco Común acordado por el G-20 facilite la reestructuración de la deuda para los países cuyo nivel de deuda ya es insostenible.

El otro gran reto común es la reducción de las emisiones de carbono y del ritmo de aumento de las temperaturas mundiales para evitar consecuencias sanitarias y económicas catastróficas. Se necesitará una estrategia en múltiples frentes que gire en torno a la tarificación del carbono. El ingreso fiscal generado por los mecanismos de tarificación podría servir para financiar transferencias compensatorias a favor de las personas cuyos medios de vida se vean perjudicados por la transición energética. Paralelamente, es necesario dar ímpetu a la infraestructura verde y otorgar subsidios para la investigación en tecnologías verdes a fin de acelerar la transición hacia una menor dependencia del carbono. Hasta ahora, solo 18% del gasto para la recuperación se ha destinado a actividades con bajas emisiones.

Se necesitan políticas a nivel nacional para afianzar los esfuerzos multilaterales destinados a asegurar la recuperación

Las medidas de política a nivel nacional deben seguir adaptándose a cada etapa de la pandemia:

- Primero, superar la crisis aguda priorizando el gasto sanitario, incluida la vacunación, y el respaldo focalizado en los hogares y las empresas afectados.

- Luego, garantizar la recuperación haciendo más énfasis en un respaldo fiscal y monetario más amplio según el margen de maniobra disponible, entre otras cosas mediante medidas correctivas para recuperar las pérdidas educativas y apoyar la reasignación de la mano de obra y el capital hacia sectores en expansión mediante subsidios a la contratación focalizados y mecanismos eficaces de resolución de quiebras.

- Y, por último, invertir en el futuro mediante la promoción de objetivos a largo plazo, estimular la capacidad productiva, acelerar la transición hacia una menor dependencia del carbono, aprovechar los beneficios de la digitalización y lograr que los avances estén distribuidos equitativamente.

Las medidas fiscales deberían encuadrarse dentro de un marco fiscal a mediano plazo creíble para que la deuda siga siendo sostenible. Para muchos países esto implicará mejorar la capacidad tributaria, aumentar la progresividad de los impuestos y eliminar los gastos innecesarios. Los países en desarrollo de bajo ingreso también requerirán un sólido respaldo internacional.

Los bancos centrales deberán evitar un endurecimiento prematuro de las políticas en respuesta a presiones inflacionarias transitorias, pero también estar preparados para actuar con celeridad si las expectativas de inflación muestran señales de desanclaje. Las economías de mercados emergentes también deberán prepararse para un posible endurecimiento de las condiciones financieras externas prolongando los vencimientos de las deudas cuando sea posible y limitando la acumulación de deuda en moneda extranjera sin cobertura.

La recuperación no está garantizada mientras no se haya vencido la pandemia a nivel mundial. Las medidas de política concertadas y bien dirigidas a nivel multilateral y nacional pueden marcar la diferencia entre un futuro en el cual todas las economías experimenten recuperaciones duraderas y otro en el que se ahonden las divisiones, los pobres se vuelvan más pobres y aumenten las tensiones geopolíticas y el malestar social.