杠杆水平,即举债能力,是一把双刃剑。企业可以通过借款投资于机器设备,扩大生产规模;个人可以通过借款购置房屋和汽车,或投资于教育。这些都可以促进经济增长。在经济危机中,杠杆起着特别重要的作用,其能够架起通向经济复苏的桥梁。

新冠疫情期间,封锁措施和保持社交距离的做法导致经济活动急剧萎缩。政策制定者采取了行动,确保企业和家庭能够继续利用信贷市场,通过借款减轻经济衰退带来的冲击。许多企业得以减少裁员人数。手头拮据的家庭可以继续支付房租、水电费、食品等必要开支。

然而,杠杆率高企或迅速上升可能带来金融脆弱性,使经济更容易受到未来严重经济衰退或资产价格急剧调整的冲击。事实上,金融危机爆发之前,杠杆率往往迅速上升,这通常称为“信贷繁荣”。

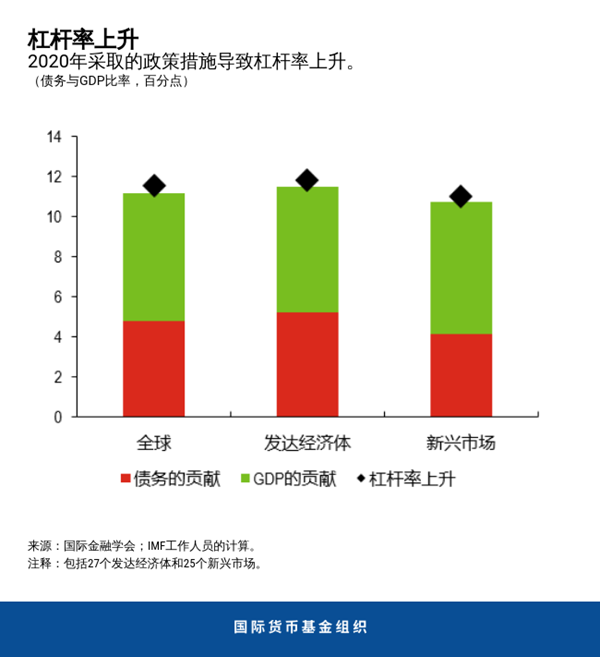

新冠疫情之前和期间,杠杆率不断上升

杠杆率可以用债务存量与GDP的比率来衡量,大致代表一个经济体的偿债能力。即使是在新冠危机暴发之前,许多国家的非金融私人部门(家庭和非金融企业)的杠杆率就一直稳步上升。2010-2019年,非金融私人部门的全球杠杆率从138%上升到152%,企业的杠杆率达到GDP的91%,创历史新高。2008-2009年全球金融危机后的宽松融资环境是杠杆率上升的一个主要驱动因素。

在发达经济体和新兴市场经济体,为应对新冠疫情提供的政策支持进一步推高了债务。 此外,在许多国家,产出下滑导致债务与GDP比率上升。到2020年第三季度,企业债务与GDP比率进一步上升了11个百分点。

政策困境

政策制定者面临两难处境。宽松的政策(下调政策利率,同时实行量化宽松,以降低企业和家庭的借款成本)以及由此带来的有利融资环境为经济增长提供了支持,但也导致杠杆率上升。杠杆率上升在短期内是必要的,能够缓解疫情对全球经济造成的破坏性冲击,但其也可能成为一种脆弱性,对今后的金融稳定构成风险。

的确,我们的最新分析提供了这种权衡取舍的证据。

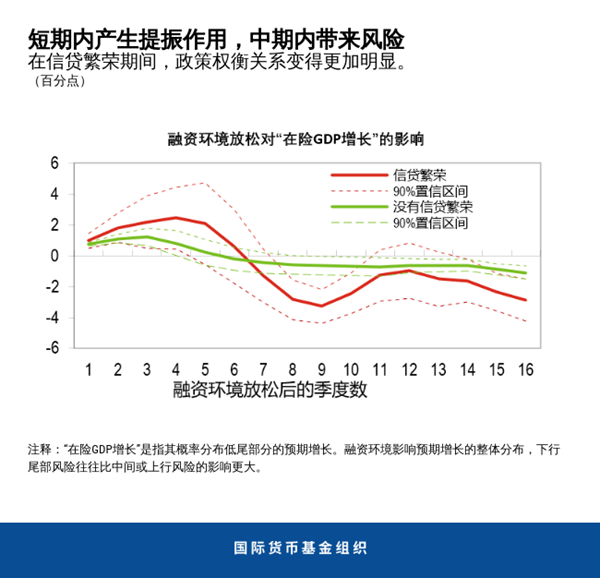

当投资者降低信用风险定价时,融资环境放松,这在短期内对经济活动起到促进作用。但这种放松是有代价的。在中期内,即7-8个季度之后,经济出现急剧下滑的风险增大。在信贷繁荣期间,这种权衡取舍关系更加明显。也就是说,近期对经济的提振力度更大,而中期的下行风险也更大。

政策制定者面临的问题是,如何确保不损害萌芽中的经济复苏,同时避免杠杆过度累积。

宏观审慎政策能发挥作用

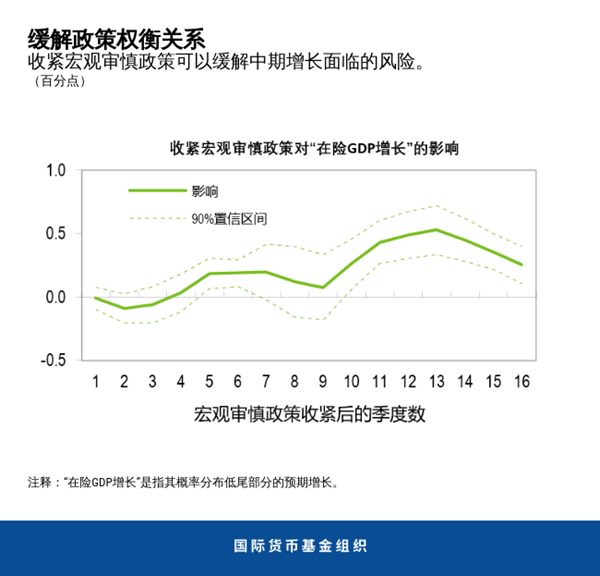

我们的分析显示,政策制定者可以通过采取措施化解或至少缓解这种两难处境。宏观审慎政策——比如对借款人资格设限、提高银行的最低资本或设定流动性比率要求——可以抑制非金融部门债务积累。

分析显示,在各国收紧针对借款人的相关规定后(例如,降低抵押贷款人的最高贷款与价值比率),家庭的杠杆率增长就会减缓。当政策制定者收紧对银行的流动性要求时(例如,提高流动资产占总资产的最低比例),企业的杆杆率增长也随之减缓。当新兴市场的政策制定者收紧对银行的外币约束时(例如,限制其外币敞口头寸),企业的杠杆率增长也放缓。

重要的是,收紧宏观审慎政策可以减轻经济增长面临的下行风险,从而缓解主要的政策权衡关系。此外,如果政策制定者通过货币政策放松融资环境,同时收紧宏观审慎工具,那么经济活动面临的中期下行风险就能基本得到控制。

何时行动

在当前环境下,收紧宏观审慎政策并非易事。

许多国家的经济复苏刚刚起步,广泛收紧融资环境可能损害经济增长。然而,宏观审慎政策从实施到产生效果有一定时滞,因此,应当尽早采取行动。此外,即使在最为发达的经济体,宏观审慎工具也只是针对银行,而非银行金融机构在信贷供给中的作用越来越大。

这些因素都突出表明,政策制定者需要迅速收紧宏观审慎措施,以应对某些领域存在的严重脆弱性,但同时需避免融资环境普遍收紧。政策制定者还迫切需要设计新的工具,解决银行体系之外的高杠杆问题。

******

Adolfo Barajas 是IMF货币与资本市场部全球金融稳定分析处的高级经济学家,主要负责国际货币基金组织半年度《全球金融稳定报告》分析性章节的撰写工作。在IMF任职期间,他曾在能力建设学院工作,教授宏观经济和金融主题的课程;在西半球部以及中东和中亚部任职期间,他曾参与规划和监督代表团,以及作为中东和中亚《地区经济展望》章节的作者,为多边监督和分析撰稿。他拥有斯坦福大学经济学博士学位,围绕金融发展和金融包容、汇款的宏观经济影响、汇率政策以及企业资产负债表脆弱性等主题发表了大量文章。

Fabio M. Natalucci 是IMF货币与资本市场部副主任。他负责《全球金融稳定报告》的撰写工作,该报告提供国际货币基金组织关于全球金融稳定风险的评估。在加入IMF之前,他曾担任美国联邦储备委员会货币事务部的高级助理主任。2016年10月至2017年6月,他担任美国财政部负责国际金融稳定和监管的副助理部长。他拥有纽约大学经济学博士学位。