A alavancagem, entendida como a capacidade de contrair empréstimos, é uma faca de dois gumes. Pode impulsionar o crescimento econômico ao permitir que as empresas invistam em máquinas para ampliar sua escala de produção e que as pessoas comprem a casa própria e um carro ou invistam em educação. Durante as crises econômicas, pode ter um papel especialmente importante ao proporcionar uma ponte para a recuperação da economia.

Mais recentemente, em meio à forte contração da atividade econômica causada pelos lockdowns e pelo distanciamento social durante a pandemia de Covid-19, as autoridades tomaram medidas para assegurar que as empresas e as famílias continuassem a ter acesso aos mercados de crédito e a tomar emprestado para amortecer a retração. Muitas empresas conseguiram limitar o número de trabalhadores que precisaram demitir. E as famílias com o orçamento apertado conseguiram continuar a gastar em necessidades básicas como aluguel, serviços públicos e supermercado.

Contudo, níveis elevados ou aumentos rápidos da alavancagem podem representar uma vulnerabilidade financeira , deixando a economia mais exposta a uma futura queda acentuada da atividade ou a uma forte correção dos preços dos ativos. De fato, muitas crises financeiras foram precedidas por rápidos aumentos da alavancagem , comumente conhecidos como expansões ou “booms” do crédito.

Aumento da alavancagem, antes e durante a crise da Covid-19

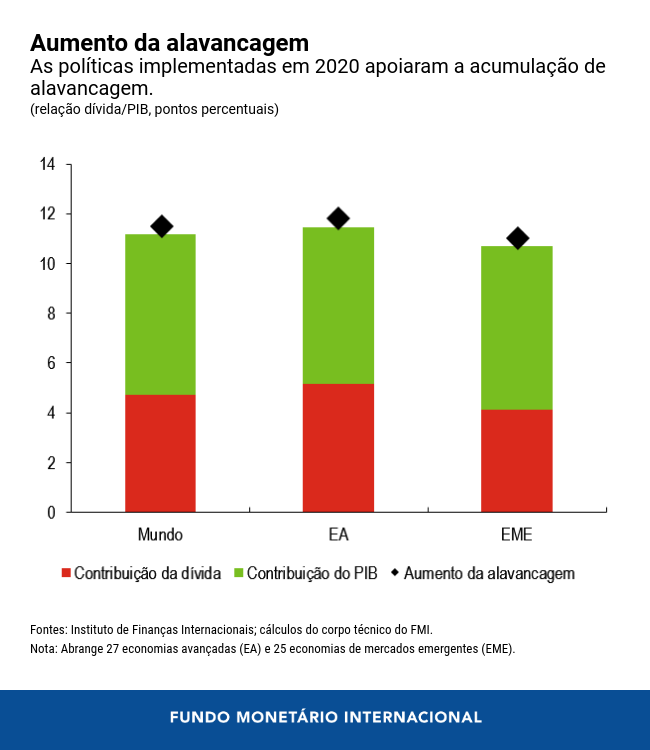

A alavancagem pode ser medida como a relação entre o saldo da dívida e o PIB, uma medida aproximada da capacidade de uma economia de cumprir o serviço da dívida. Mesmo antes da crise da Covid-19, a alavancagem no setor privado não financeiro – famílias e empresas não financeiras – vinha aumentando de forma constante em muitos países. De 2010 a 2019, a alavancagem global desse setor subiu de 138% para 152%, com a alavancagem das empresas atingindo um máximo histórico de 91% do PIB. As condições financeiras brandas na esteira da crise financeira mundial de 2008–09 foram um fator-chave para o aumento da alavancagem.

Tanto nas economias avançadas como nas de mercados emergentes, o endividamento aumentou ainda mais em consequência das políticas de apoio adotadas em resposta ao choque da Covid-19 . Além disso, o recuo da produção ocorrido em muitos países contribuiu para a elevação do endividamento em relação ao PIB, e a alavancagem das empresas havia aumentado mais 11 pontos percentuais do PIB até o terceiro trimestre de 2020.

Um dilema para as políticas

As autoridades enfrentam um dilema. Políticas acomodatícias (corte dos juros de referência em conjunto com o chamado afrouxamento quantitativo para reduzir os custos dos empréstimos para as empresas e famílias) e as consequentes condições financeiras favoráveis têm apoiado o crescimento, mas também alimentado um aumento na alavancagem. Esse aumento, embora necessário no curto prazo para proteger a economia mundial do impacto devastador da pandemia, pode ser uma vulnerabilidade que constituirá um risco para a estabilidade financeira mais à frente.

De fato, nossa análise mais recente apresenta evidências desse dilema.

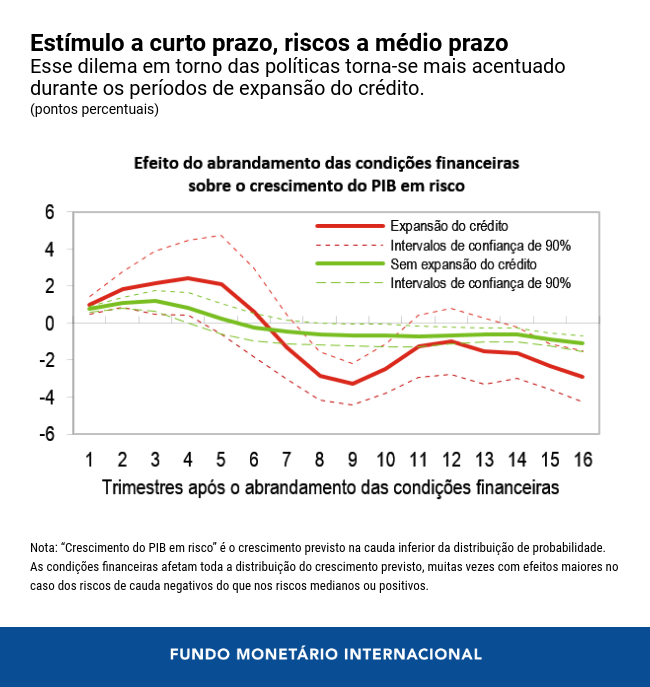

O abrandamento das condições financeiras – quando os investidores reduzem a precificação do risco de crédito – proporciona um impulso à atividade econômica no curto prazo. No entanto, esse abrandamento tem um custo. No médio prazo, a partir de sete a oito trimestres, surge um risco maior de uma retração expressiva. Esse dilema se torna mais acentuado durante os períodos de expansão do crédito. Ou seja, a curto prazo o estímulo é maior, mas a médio prazo os riscos de deterioração também são maiores.

Para as autoridades, a questão é como assegurar que a recuperação incipiente não seja ameaçada e, ao mesmo tempo, como evitar uma acumulação excessiva de alavancagem.

As políticas macroprudenciais podem ser úteis

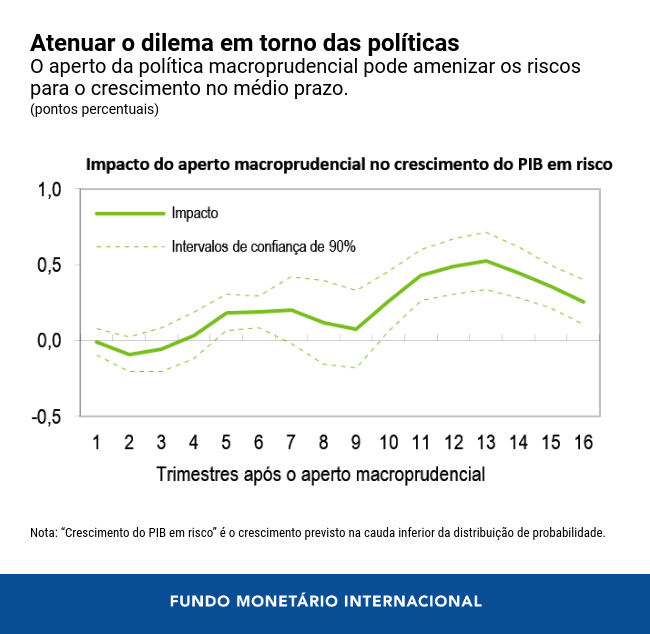

Nossa análise sugere que as autoridades podem tomar medidas para resolver ou, pelo menos, reduzir esse dilema. Políticas macroprudenciais – como limites à qualificação dos mutuários, a elevação do capital mínimo ou coeficientes de liquidez para os bancos – podem conter a acumulação de alavancagem no setor não financeiro.

A análise mostra que, após os países tornarem mais restritivas as ferramentas relacionadas aos mutuários (por exemplo, reduzir o limite da razão empréstimo-valor para quem toma crédito imobiliário), a alavancagem das famílias diminui. Quando as autoridades tornam mais restritiva a regulamentação sobre a liquidez dos bancos (por exemplo, ao elevar o montante mínimo de ativos líquidos a serem mantidos como proporção do total de ativos), a alavancagem das empresas diminui. E o mesmo acontece quando as autoridades nos mercados emergentes aumentam as restrições cambiais aplicadas aos bancos (por exemplo, ao limitar as posições abertas em moeda estrangeira).

Vale ressaltar que um aperto macroprudencial pode mitigar o risco de deterioração do crescimento, atenuando assim o principal dilema em torno das políticas. Ademais, se as autoridades afrouxarem as condições financeiras por meio da política monetária, mas, ao mesmo tempo, também apertarem as ferramentas macroprudenciais, é possível conter a maior parte dos riscos de deterioração da atividade econômica no médio prazo.

Quando agir

No contexto atual, definir uma trajetória para o aperto macroprudencial não é uma tarefa simples.

Muitos países estão dando sinais de uma recuperação nascente, e um amplo aperto das condições financeiras poderia prejudicar o crescimento. Contudo, as possíveis defasagens entre a ativação e o impacto das ferramentas macroprudenciais exigem medidas imediatas. Além disso, mesmo nos países mais avançados, o conjunto de ferramentas macroprudenciais destina-se exclusivamente aos bancos, enquanto uma parcela cada vez maior da oferta de crédito provém de instituições financeiras não bancárias.

Essas considerações constituem um forte argumento para que as autoridades não hesitem em aplicar medidas macroprudenciais mais restritivas para enfrentar focos de vulnerabilidade elevada e, ao mesmo tempo, evitem um aperto geral das condições financeiras. As autoridades também precisarão conceber urgentemente novas ferramentas para lidar com a alavancagem fora do sistema bancário.

******

Adolfo Barajas é Economista Sênior na Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI, onde se ocupa principalmente de capítulos analíticos para o Relatório sobre a Estabilidade Financeira Mundial, publicado semestralmente. Durante sua carreira no FMI, também trabalhou no Instituto para o Desenvolvimento das Capacidades, ministrando cursos sobre temas macroeconômicos e financeiros, e nos Departamentos do Hemisfério Ocidental e do Oriente Médio e Ásia Central. Nesses dois últimos departamentos, participou de missões relacionadas a programas e à supervisão, e contribuiu para a supervisão e análise multilaterais como autor de capítulos do relatório sobre as perspectivas econômicas regionais da região do Oriente Médio e Ásia Central. Doutorou-se em Economia pela Universidade de Stanford e já publicou artigos e estudos sobre temas como desenvolvimento financeiro e inclusão financeira, efeitos macroeconômicos das remessas, política cambial e vulnerabilidades dos balanços das empresas.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira global. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela New York University.