Мы прогнозируем сохранение стабильного роста мировой экономики на уровне 3,3 процента в этом и следующем году, что в целом соответствует потенциальному росту, который значительно ослаб по сравнению с периодом до пандемии. Прогнозируется снижение инфляции до 4,2 процента в этом году и 3,5 процента вследующем году по мере ее возвращения к целевым показателям центральных банков, которое позволит продолжить нормализацию денежно-кредитной политики. Это поможет положить конец глобальным потрясениям последних лет, включая самый большой рост инфляции за четыре десятилетия, вызванный пандемией и вторжением России в Украину.

Хотя прогноз роста мировой экономики в целом не изменился по сравнению соктябрем, расхождения между странами увеличиваются. Среди стран с развитой экономикой экономика США сильнее, чем прогнозировалось ранее, благодаря сохранению высокого внутреннего спроса. Мы повысили наш прогноз роста в США в этом году на 0,5 процентного пункта, до 2,7 процента.

При этом в зоне евро рост, вероятно, ускорится лишь незначительно—до1процента с 0,8 процента в 2024 году. К сдерживающим факторам относятся слабая динамика, особенно в обрабатывающей промышленности, низкая потребительская уверенность и сохранение негативного шока цен на энергоносители. Европейские цены на газ по-прежнему примерно в пять раз выше, чем в США, по сравнению с двукратной разницей до пандемии.

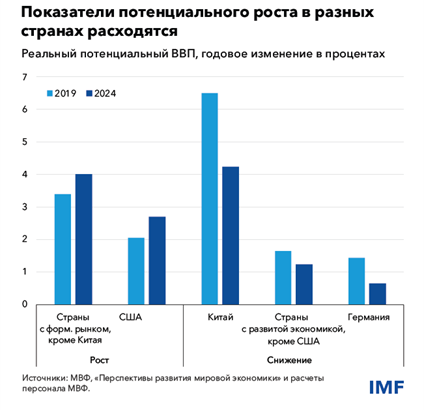

Прогнозы роста в странах с формирующимся рынком в целом не изменились и составляют 4,2 процента и 4,3 процента в этом и следующем годах. Повышенная неопределенность в торговле и экономической политике способствует слабости спроса во многих странах, но экономическая активность, вероятно, будет расти помере снижения этой неопределенности. Это относится в том числе к Китаю, где мы прогнозируем рост на 4,5 процента в следующем году, что на 0,4 процентного пункта выше нашего предыдущего прогноза.

Расхождение между крупными в экономическом отношении странами отчасти носит циклический характер: экономика США функционирует на уровне выше своего потенциала, а экономика Европы и Китая — ниже. При текущей экономической политике это циклическое расхождение в дальнейшем исчезнет. Но расхождение между США и Европой в большей степени связано соструктурными факторами, и если не уделить им внимание, то этот разрыв сохранится. Он вызван устойчиво более сильным ростом производительности вСША (особенно втехнологическом секторе, но не только в нем), связанным сболее благоприятным деловым климатом и более глубокими рынками капитала. Со временем это приводит к повышению доходности американских инвестиций, увеличению притока капитала, укреплению доллара и росту уровня жизни в США по сравнению с другими странами с развитой экономикой. Для Китая примечательно то, что потенциальный рост в настоящее время более близок к данному показателю других стран с формирующимся рынком.

Отмечается повышенная неопределенность относительно экономической политики, поскольку в 2024 году во многих странах были избраны новые правительства. Наши прогнозы составлены с учетом последних событий на рынке и влияния повышенной неопределенности в торговой политике, которая считается временной, но при этом не делается предположений о потенциальных изменениях в политике, которые в настоящее время являются предметом общественного обсуждения.

В ближайшей перспективе определенная совокупность рисков может еще больше усилить эти расхождения. Экономика европейских стран может замедлиться больше, чем ожидалось, особенно в случае нарастания обеспокоенности инвесторов устойчивостью государственного долга в более уязвимых странах. Основной риск заключается в том, что денежно-кредитная и налогово-бюджетная политика в зоне евро могут одновременно исчерпать свои возможности, если ослабление экономической активности заставит вернуть процентные ставки кфактической нижней границе и одновременно недостаточная бюджетная консолидация приведет к росту премий за риск, в свою очередь, еще больше ограничив пространство для налогово-бюджетной политики. Что касается Китая, если мер налогово-бюджетной и денежно-кредитной политики окажется недостаточно для решения проблемы слабости внутреннего рынка, то экономика рискует попасть в ловушку застоя, обусловленного взаимодействием долга и дефляции, когда снижение цен повышает реальную стоимость долга, еще больше подавляя экономическую активность. Резкое снижение доходности китайских государственных облигаций, считающихся безопасной гаванью для местных инвесторов, свидетельствует о растущей обеспокоенности инвесторов. И в Китае, и в Европе эти факторы могут снизить темпы инфляции и экономического роста.

С другой стороны, хотя многие изменения в политике при новой администрации США трудно с точностью определить в количественном отношении, существует вероятность того, что в ближайшей перспективе они вызовут рост инфляции по сравнению с нашим базовым прогнозом. Некоторые из упомянутых мер политики, такие как смягчение налогово-бюджетной политики или усилия по дерегулированию, будут стимулировать совокупный спрос и приведут к увеличению инфляции в ближайший период, поскольку расходы и инвестиции немедленно увеличатся. Другие меры, такие как повышение тарифов или ограничение иммиграции, будут действовать как негативные шоки предложения, сокращая объем производства и усиливая ценовое давление.

Сочетание растущего спроса и сокращения предложения, вероятно, усилит ценовое давление в США, хотя влияние на объем экономического производства в ближайшей перспективе будет неоднозначным. Повышение инфляции не позволит Федеральной резервной системе снизить процентные ставки и даже может потребовать повышения ставок, что, в свою очередь, укрепит доллар и увеличит внешний дефицит США. Сочетание ужесточения денежно-кредитной политики США и укрепления доллара приведет к ужесточению финансовых условий, особенно для стран с формирующимся рынком и развивающихся стран. Инвесторы уже ожидают такого результата, поэтому после ноябрьских выборов доллар США вырос примерно на 4 процента.

В целом эти краткосрочные риски могут привести к дальнейшему расхождению экономики стран. В среднесрочной перспективе, примерно за пять лет, положительное воздействие бюджетного шока в США может сойти на нет и даже стать отрицательным в случае повышения уязвимости бюджета. Усилия по дерегулированию могут повысить потенциальный рост в среднесрочной перспективе, если устранят бюрократические препоны и стимулируют инновации. Однако существует риск того, что чрезмерное дерегулирование может также ослабить финансовые защитные механизмы и повысить финансовую уязвимость, поставив экономику США на опасный путь подъемов и спадов. Среднесрочные риски для экономического производства усилятся в случае проведения ограничительной торговой политики и введения более строгих ограничений миграции.

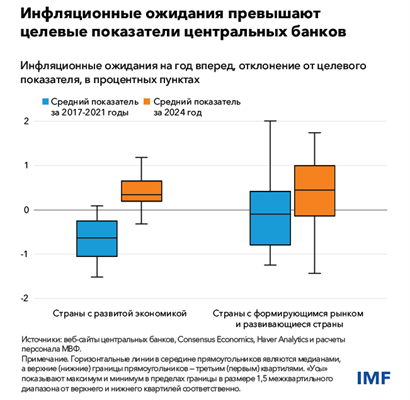

Возобновление инфляционного давления, если оно возникнет вскоре после совсем недавнего роста, в этот раз вполне может ослабить фиксацию инфляционных ожиданий, поскольку люди и предприятия сейчас намного более бдительно защищают свои реальные доходы и рентабельность. Инфляционные ожидания сейчас дальше от целевых показателей центральных банков, чем в 2017–2021 годах, что предполагает повышенные риски роста инфляции. В этих условиях денежно-кредитная политика, возможно, должна быть более гибкой и упреждающей, чтобы не допустить ослабления фиксации ожиданий, а вмакрофинансовой политике нужно сохранять бдительность, чтобы избежать накопления финансовых рисков.

Этот вопрос, вероятно, более остро встанет в странах с формирующимся рынком, учитывая перенос воздействия обменных курсов доллара на внутренние цены и последствия ослабления внутреннего роста в Китае. В большинстве случаев надлежащая ответная мера политики в странах с формирующимся рынком будет заключаться в том, чтобы при необходимости допустить снижение курсов валют при одновременной корректировке денежно-кредитной политики для достижения ценовой стабильности. Однако в тех случаях, когда фиксация инфляционной динамики явно ослабла или когда существуют риски для финансовой стабильности, могут быть полезны меры управления потоками капитала и валютные интервенции при условии, что они не заменяют необходимую макроэкономическую корректировку в соответствии с Целостным подходом к политике МВФ.

В ряде стран усилия в области налогово-бюджетной политики запаздывают или недостаточны для стабилизации динамики долга. Сейчас, пока еще не поздно, необходимо срочно восстановить устойчивость бюджета и создать достаточные резервы для преодоления потрясений в будущем, которые могут быть значительными и повторяющимися. Дополнительные задержки могут спровоцировать вызывающую беспокойство спираль, при которой стоимость заимствований продолжает расти по мере утраты рынками доверия, делая еще более насущной потребность в корректировке. Недавние случаи напряженности на финансовых рынках Бразилии, например, реакция на «мини-бюджет» Соединенного Королевства в сентябре 2022 года, наглядно демонстрируют, как могут внезапно ухудшиться условия финансирования.

Хотя любая значительная бюджетная консолидация неизбежно окажет давление на экономическую активность, странам следует особенно позаботиться о максимальном сохранении темпов роста в ходе консолидации, например, уделяя основное внимание в процессе корректировки сокращению нецелевых трансфертов или субсидий, а не государственных инвестиционных расходов. Чтобы достичь этой цели и преодолеть сохраняющиеся структурные различия, приводящие к расхождениям в темпах роста, необходимо вновь сосредоточить внимание на масштабных структурных реформах, которые будут непосредственно стимулировать экономический рост. К ним относятся целенаправленные реформы в целях более эффективного распределения ресурсов, увеличения государственных доходов, привлечения дополнительного капитала и содействия инновациям и конкуренции.

Наконец, необходимо приложить дополнительные усилия для укрепления и совершенствования наших многосторонних институтов в целях содействия созданию более богатой, более прочной и устойчивой мировой экономики. Односторонние меры политики, искажающие конкуренцию, такие как тарифы, нетарифные барьеры или субсидии, редко надолго улучшают перспективы внутренней экономики. Они вряд ли приведут к большей внешней сбалансированности и вместо этого могут нанести ущерб торговым партнерам, спровоцировать ответные меры и ухудшить положение каждой страны.