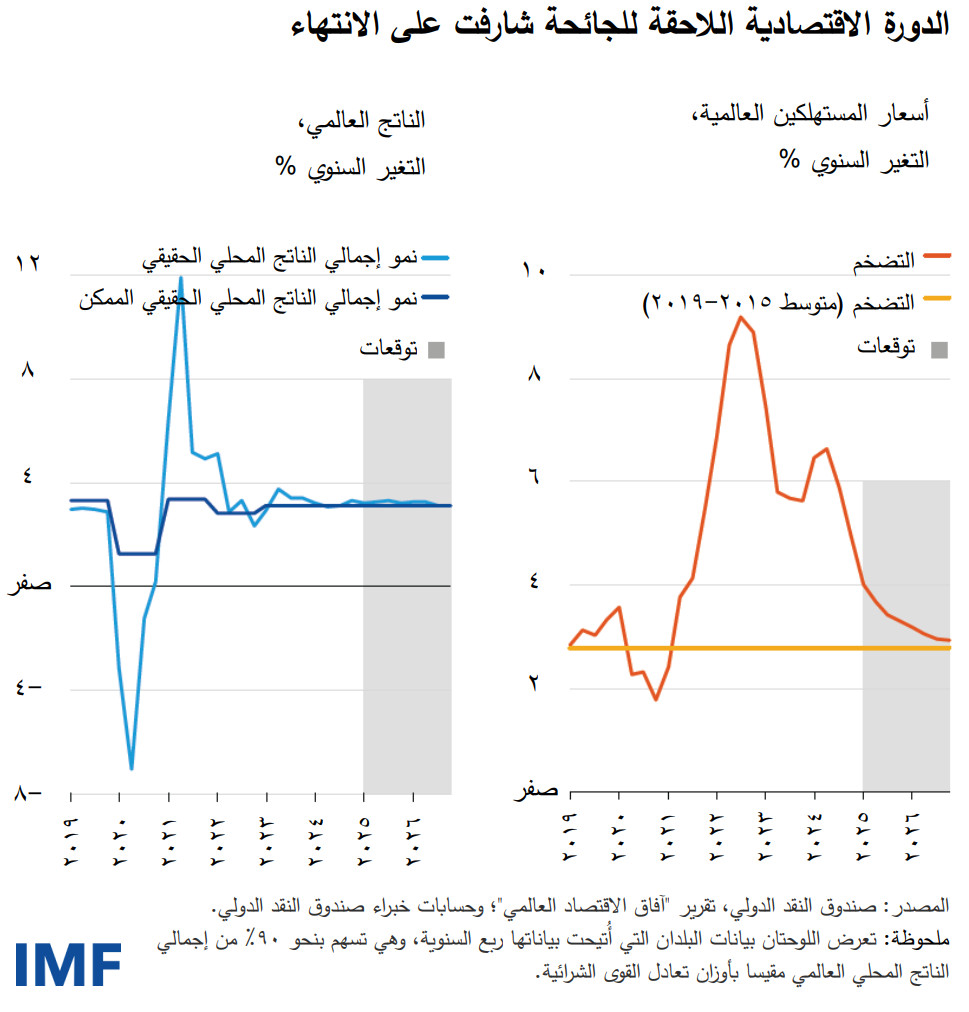

تشير توقعاتنا إلى أن النمو العالمي سيظل مستقرا عند 3,3% في العامين الجاري والقادم، وهو ما يتسق على نحو كبير مع النمو المحتمل الذي ضعُف كثيرا منذ ما قبل الجائحة. وسيشهد التضخم تراجعا، إلى 4,2% في العام الجاري و3,5% في العام القادم، في عودة إلى الأهداف التي وضعتها البنوك المركزية التي ستتيح إعادة السياسة النقدية إلى أوضاعها الطبيعية بقدر أكبر. وسيساعد هذا الأمر على الاقتراب من وضع نهاية للاضطرابات العالمية التي شهدتها السنوات الأخيرة، بما في ذلك الجائحة والغزو الروسي لأوكرانيا، التي عجَّلت بحدوث أكبر زيادة في التضخم على مدى أربعة عقود.

وعلى الرغم من أن آفاق النمو العالمي لم يطرأ عليها تغيير يُذكر عما كانت عليه في أكتوبر الماضي، فإن الفجوات بين البلدان تزداد اتساعا. ومن بين البلدان المتقدمة، تظهر الولايات المتحدة أقوى مما كان متوقعا على أساس استمرار قوة الطلب المحلي. وقد رفعنا توقعاتنا للنمو فيها لهذا العام بمقدار 0,5 نقطة مئوية، ليصل إلى 2,7%.

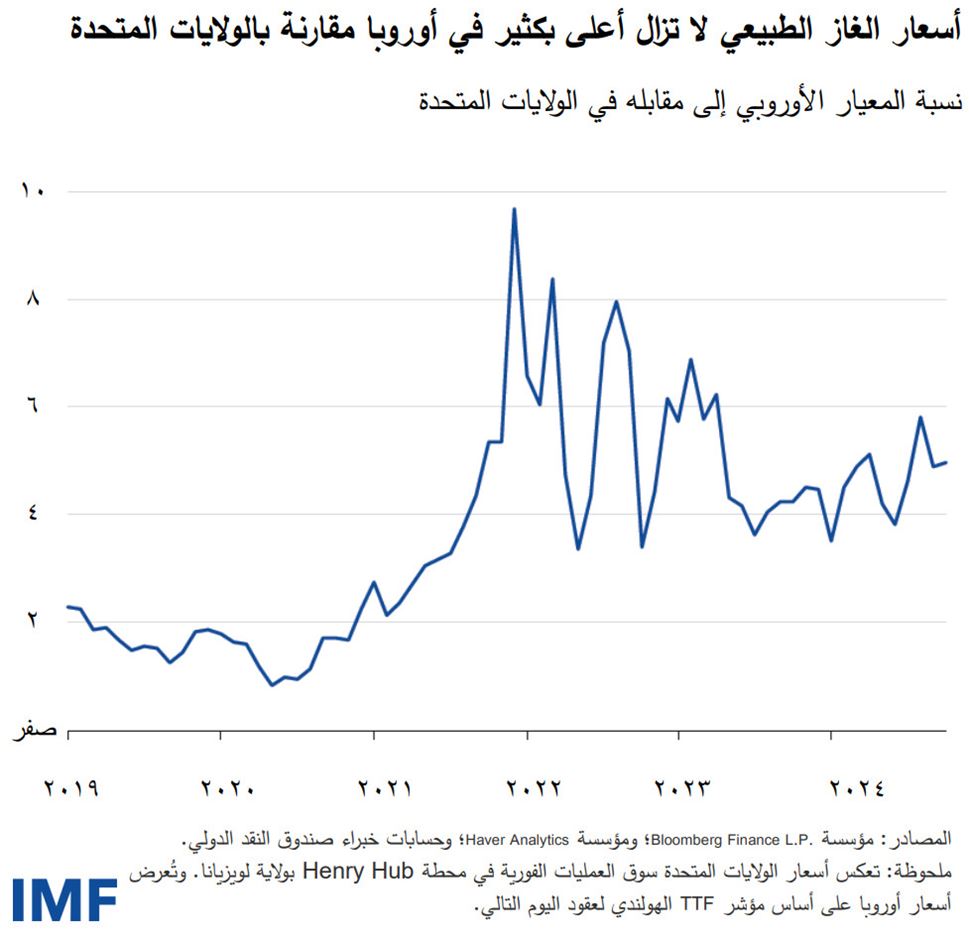

على العكس من ذلك، من المحتمل أن يحقق النمو في منطقة اليورو زيادة محدودة، حيث يبلغ 1% ارتفاعا من 0,8% في عام 2024. وتشمل العوامل المعاكسة ضعف الزخم، ولا سيما في الصناعة التحويلية، وضعف ثقة المستهلكين، واستمرار وجود صدمة سلبية في أسعار الطاقة. ولا تزال أسعار الغاز في أوروبا أعلى بنحو خمسة أضعاف مما هي عليه في الولايات المتحدة، في حين كانت أعلى بمقدار ضعفين قبل الجائحة.

وفي اقتصادات الأسواق الصاعدة، لم يطرأ تغيير يُذكر على توقعات النمو، حيث تبلغ 4,2% في العام الجاري و4,3% في العام القادم. ويساهم ارتفاع حالة عدم اليقين بشأن التجارة والسياسات في ضعف الطلب في كثير من البلدان، إلا أنه من المحتمل أن يزداد النشاط الاقتصادي مع انحسار هذه الحالة. وينطبق هذا الأمر على الصين، حيث نتوقع اليوم أن يبلغ النمو 4,5% في العام القادم، بارتفاع مقداره 0,4 نقطة مئوية عن تنبؤاتنا السابقة.

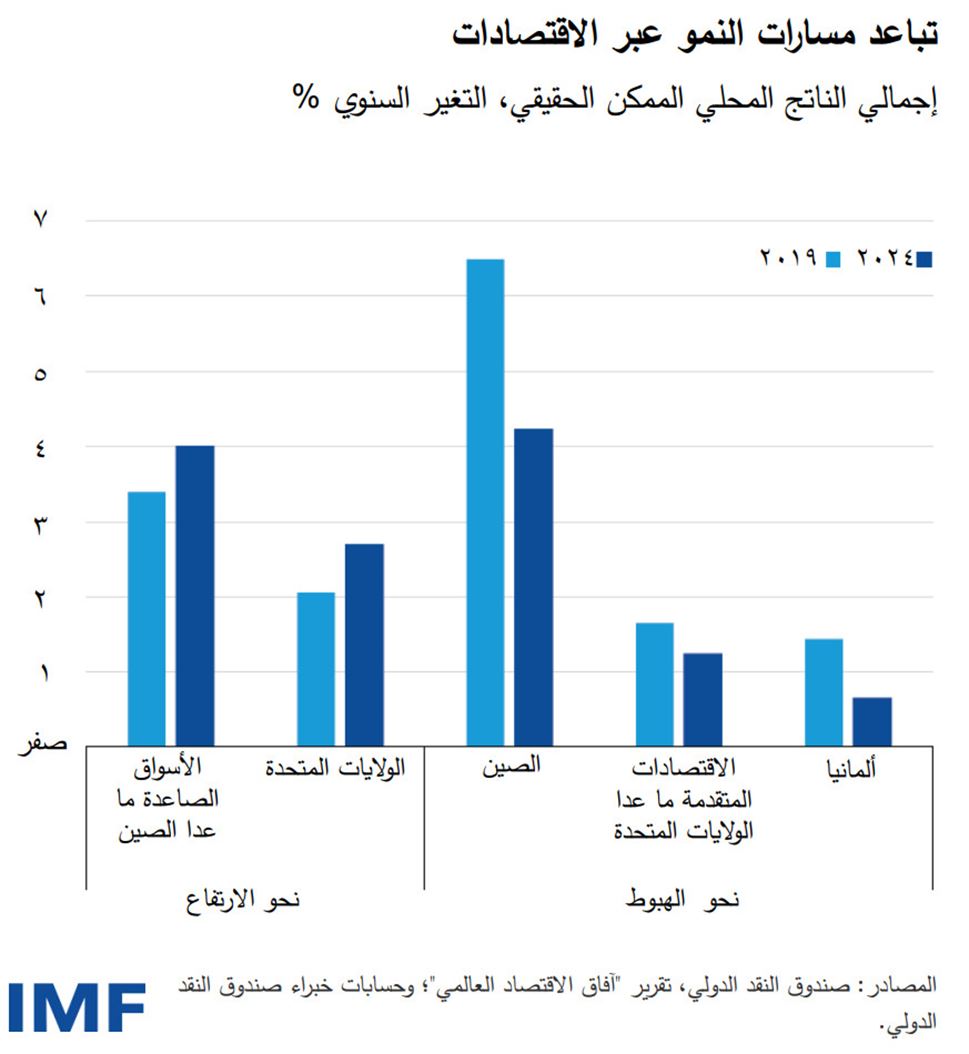

وتجدر الإشارة إلى أن بعض التباعد في مسارات النمو بين الاقتصادات الكبيرة كان دوريا، مع تجاوز أداء الاقتصاد الأمريكي مستوياته الممكنة، في حين يعمل الاقتصاد في أوروبا والصين دون المستويات الممكنة. وفي ظل السياسات الحالية، سوف يتلاشى هذا التباعد الدوري. إلا أن التباعد بين الولايات المتحدة وأوروبا يُعزى بشكل أكبر إلى عوامل هيكلية، وسيظل الانفصال بينهما قائما إذا لم تتم معالجة هذه العوامل. وهو يعكس بشكل مستمر نموا أقوى في الإنتاجية في الولايات المتحدة، ولا سيما في قطاع التكنولوجيا على سبيل المثال لا الحصر، يرتبط ببيئة أعمال أكثر ملاءمة وأسواق رأس مال أكثر عمقا. وبمرور الوقت، يُترجم هذا الوضع إلى عائدات أعلى على الاستثمار الأمريكي، وزيادة تدفقات رؤوس الأموال الوافدة، واكتساب الدولار قوة أكبر، وتباعد مستويات المعيشة في الولايات المتحدة عن مثيلاتها في الاقتصادات المتقدمة الأخرى. وتجدر الإشارة في هذا السياق إلى أن النمو المحتمل في الصين حاليا أشبه بالنمو في اقتصادات الأسواق الصاعدة الأخرى.

في الواقع، لا تزال حالة عدم اليقين بشأن السياسة الاقتصادية مرتفعة في ظل وجود كثير من الحكومات الجديدة المنتخبة في عام 2024. وتتضمن توقعاتنا التطورات التي شهدتها الأسواق مؤخرا، وأثر ارتفاع حالة عدم اليقين بشأن السياسات التجارية، التي من المفترض أن تكون مؤقتة، ولكنها لا تقدم افتراضات بشأن التغيرات المحتملة في السياسات التي هي قيد النقاش العام حاليا.

وعلى المدى القريب، يمكن لمجموعة من المخاطر أن تزيد تفاقم هذه الفجوات. فقد تشهد الاقتصادات الأوروبية تباطؤا أكبر من المتوقع، خاصة إذا زادت مخاوف المستثمرين بشأن استدامة القدرة على تحمل الدين العام في البلدان الأكثر عرضة للمخاطر. ويتمثل الخطر الرئيسي في أن الحيز المتاح للسياسة النقدية وسياسة المالية العامة في منطقة اليورو قد ينفد بشكل متزامن إذا دفع ضعف النشاط الاقتصادي أسعار الفائدة إلى العودة إلى الحد الأدنى الفعال مثلما يزيد عدم كفاية ضبط أوضاع المالية العامة علاوة المخاطر على أسعار الفائدة، وهو ما يؤدي بدوره إلى زيادة تقييد سياسة المالية العامة. وفي الصين، إذا ثبت عدم كفاية التدابير على مستوى سياسة المالية العامة والسياسة النقدية في معالجة مواطن الضعف على المستوى المحلي، يكون الاقتصاد عرضة لخطر الوقوع في فخ الركود الناجم عن تزامن الدين والانكماش، حيث يتسبب انخفاض الأسعار في زيادة القيمة الحقيقية للدين، مما ينتج عنه مزيد من تقويض النشاط. ويُبرز التراجع الحاد في عائد السندات الحكومية الصينية، التي يُنظر إليها باعتبارها ملاذا آمنا للمستثمرين المحليين، تزايد مخاوف المستثمرين. وفي كل من الصين وأوروبا، قد تؤدي هذه العوامل إلى خفض معدلات التضخم والنمو الاقتصادي.

وعلى العكس من ذلك، بينما يصعب تحديد حجم كثير من التحولات في السياسات في ظل الإدارة الأمريكية الجديدة بدقة، من المحتمل أن تؤدي إلى ارتفاع التضخم على المدى القريب مقارنة بالسيناريو الأساسي الذي وضعناه. ويمكن لبعض السياسات المحددة، مثل سياسة أكثر تيسيرا للمالية العامة أو الجهود الرامية إلى تخفيف القيود التنظيمية، أن تحفز الطلب الكلي على المدى القريب، حيث يزيد الإنفاق والاستثمار على الفور. وستظهر تأثيرات سياسات أخرى، مثل زيادة التعريفات الجمركية أو التدابير الكابحة للهجرة، كصدمات عرض سلبية، مما يخفض الناتج ويزيد الضغوط السعرية.

وفي الواقع، من المحتمل أن يؤدي مزيج من طفرة الطلب وانكماش العرض إلى إطلاق العنان مجددا لضغوط سعرية في الولايات المتحدة، على الرغم من أن التأثير على الناتج الاقتصادي على المدى القريب سيكون مبهما. ومن شأن ارتفاع معدل التضخم أن يمنع الاحتياطي الفيدرالي من تخفيض أسعار الفائدة، ويمكن حتى أن يستلزم ارتفاعات كبيرة في أسعار الفائدة قد تؤدي بدورها إلى تقوية الدولار وزيادة معدلات العجز الخارجي للولايات المتحدة. وسيؤدي مزيج من تشديد السياسة النقدية في البلاد وزيادة قوة الدولار إلى تشديد الأوضاع المالية، ولا سيما في الأسواق الصاعدة والاقتصادات النامية. والمستثمرون يتوقعون بالفعل حدوث هذه النتيجة في ظل زيادة قيمة الدولار الأمريكي بنحو 4% منذ الانتخابات الرئاسية في نوفمبر الماضي.

وبشكل عام، يمكن أن تؤدي هذه المخاطر على المدى القريب إلى مزيد من التباعد على مستوى الاقتصادات. أما على المدى المتوسط، أي حوالي خمس سنوات، فقد تتلاشى التأثيرات الإيجابية لصدمة المالية العامة الأمريكية، ويمكن حتى أن ينعكس مسارها في حالة زيادة مواطن الضعف في المالية العامة. وبإمكان الجهود الرامية إلى تخفيف القيود التنظيمية أن تدفع النمو المحتمل على المدى المتوسط إذا تمكنت من التخلص من الروتين الإداري وتحفيز الابتكار. ومع ذلك، هناك خطر بأن يؤدي الإفراط في تخفيف القيود التنظيمية أيضا إلى إضعاف الضمانات الوقائية المالية وزيادة مواطن الضعف المالي، مما يضع الاقتصاد الأمريكي على مسار خَطِر من دورات الانتعاش والكساد. وقد تتزايد المخاطر التي يتعرض لها الناتج الاقتصادي على المدى المتوسط بسبب السياسات التجارية التقييدية والقيود الأكثر صرامة على الهجرة.

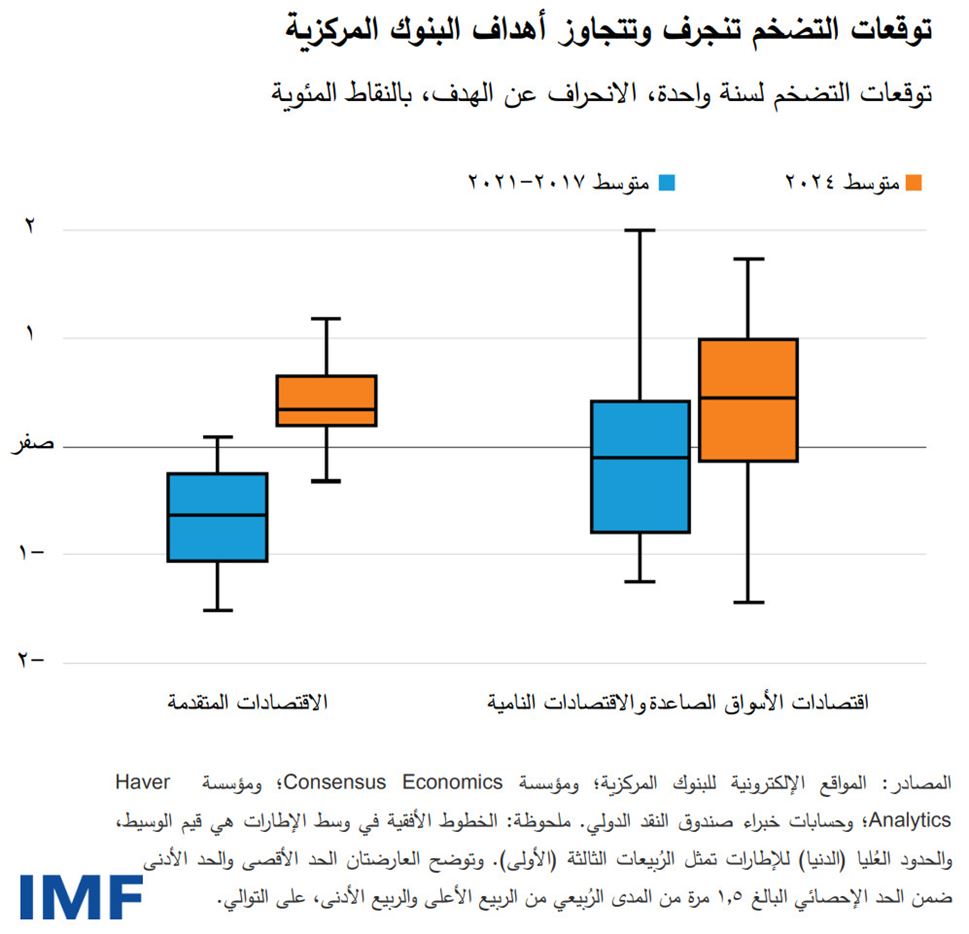

بالإضافة إلى هذا، فإن تجدد الضغوط التضخمية، إذا حدثت بعد فترة وجيزة من الارتفاع الكبير مؤخرا، يمكن أن يؤدي إلى انفلات ركيزة التوقعات التضخمية إلى حد كبير في هذه المرة، إذ إن الناس والشركات أكثر حذرا الآن بشأن حماية دخلهم الحقيقي ومعدلات الربحية. ولا تزال التوقعات التضخمية أبعد بكثير عن أهداف البنوك المركزية مما كانت عليه في الفترة 2017-2021، وهو ما يشير إلى زيادة المخاطر الناجمة عن ارتفاع معدلات التضخم. وفي هذه البيئة، قد تتطلب السياسة النقدية مزيدا من المرونة والاستباقية لمنع انفلات التوقعات، في حين سيكون من الضروري أن تظل السياسات المالية الكلية حذرة لتجنب تراكم المخاطر المالية.

ومن المرجح أن تتفاقم هذه المسألة في اقتصادات الأسواق الصاعدة نظرا لانتقال آثار أسعار صرف الدولار إلى الأسعار المحلية، وتأثيرات ضعف النمو المحلي في الصين. وفي معظم الحالات، ستتمثل الاستجابة المناسبة على مستوى السياسات في اقتصادات الأسواق الصاعدة في ترك العملات لتنخفض قيمتها حسبما تقتضي الضرورة، مع تعديل السياسة النقدية لتحقيق استقرار الأسعار. إلا أنه في الحالات التي أصبحت فيها ديناميكيات التضخم منفلتة عن ركيزتها بشكل واضح، أو التي توجد فيها مخاطر على الاستقرار المالي، يمكن لإدارة تدفقات رؤوس الأموال والتدخلات في سوق الصرف المساعدة في هذا الأمر، ما دامت لا تشكل بديلا عن عمليات التصحيح الاقتصادي الكلي اللازمة، بما يتماشى مع إطار السياسات المتكامل الذي وضعه صندوق النقد الدولي.

وبالنسبة للعديد من البلدان، تأخرت الجهود المبذولة على مستوى المالية العامة أو لم تكن كافية لتحقيق ثبات ديناميكيات الدين. ومن الملح الآن استعادة استدامة المالية العامة قبل فوات الأوان، وبناء هوامش وقائية مالية كافية لمواجهة الصدمات في المستقبل التي قد تكون كبيرة ومتكررة. وقد يتسبب مزيد من التأخير في حدوث دوامة مثيرة للقلق حيث تواصل تكاليف الاقتراض ارتفاعها في ظل فقد الثقة الذي تشهده الأسواق، مما يزيد احتياجات عملية التصحيح. وتؤكد القيود الأخيرة التي شهدتها الأسواق المالية في البرازيل، مثل رد الفعل على الموازنة المصغرة للمملكة المتحدة في سبتمبر 2022، إلى أي مدي يمكن أن تتدهور أوضاع التمويل فجأة.

وعلى الرغم من أن أي عملية كبيرة لضبط أوضاع المالية العامة من المتوقع أن تؤثر على النشاط الاقتصادي، ينبغي للبلدان أن تولي عناية خاصة للحفاظ على النمو بقدر الإمكان بالتوازي مع مسار ضبط أوضاع المالية العامة، على سبيل المثال بتركيز عملية التصحيح على الحد من التحويلات المالية أو أشكال الدعم غير الموجهة إلى المستحقين بدلا من الإنفاق الاستثماري الحكومي. ولتحقيق هذه الغاية - والمساعدة في التغلب على الفروق الهيكلية المستمرة التي تدفع فجوات النمو - ينبغي أن يكون هناك تركيز متجدد على الإصلاحات الهيكلية الطموحة من أجل تعزيز النمو بشكل مباشر. وهي تشمل إصلاحات موجهة إلى تحسين تخصيص الموارد، وزيادة الإيرادات الحكومية، وجذب مزيد من رؤوس الأموال، وتعزيز الابتكار والمنافسة*.

وأخيرا، ينبغي بذل مزيد من الجهود لتقوية مؤسساتنا متعددة الأطراف وتحسين مستواها للمساعدة على إطلاق العنان لاقتصاد عالمي أكثر ثراء واستدامة وقدرة على الصمود. ومن النادر أن تؤدي السياسات الأحادية التي تشوِّه المنافسة - مثل التعريفات الجمركية، أو الحواجز غير الجمركية، أو الدعم - إلى تحسين الآفاق المحلية بشكل دائم. ومن غير المحتمل أيضا أن تحسن الاختلالات الخارجية، وقد تؤدي بدلا من ذلك إلى إلحاق ضرر بالشركاء التجاريين، وتشجيع التدابير الانتقامية، وترك كل بلد في وضع أسوأ مما كان عليه.