Государственная поддержка была крайне необходима, когда нужно было помочь населению и предприятиям пережить вызванные пандемией локдауны и поддержать восстановление экономики.

Сегодня, в условиях высокой и неослабевающей инфляции, предоставление широкомасштабной бюджетной поддержки было бы неоправданным. Правительства большинства стран уже сократили масштабы связанной с пандемией поддержки, как отмечалось в октябрьском выпуске нашего Бюджетного вестника.

Поскольку положение многих людей и сегодня остается тяжелым, правительствам необходимо и далее уделять первоочередное внимание предоставлению помощи наиболее уязвимым группам, для того чтобы они могли совладать с оплатой стремительно растущих счетов за продукты питания и электроэнергию и покрытием других расходов, но при этом правительствам необходимо избежать дальнейшего роста совокупного спроса, чреватого повышением инфляции. Во многих странах с развитой экономикой и странах с формирующимся рынком ограничительная фискальная политика может позволить снизить инфляцию при одновременном сокращении долга.

Бюджетная консолидация, ограничение задолженности

Центральные банки повышают процентные ставки в целях снижения спроса и сдерживания инфляции, которая во многих странах достигла самого высокого уровня с 1980-х годов. Ввиду того что быстрый рост цен оборачивается значительными издержками для общества и наносит ущерб стабильному экономическому росту, необходимы решительные действия в области денежно-кредитной политики.

В арсенале денежно-кредитной политики имеются инструменты для сдерживания инфляции, а у налогово-бюджетной политики — возможность поставить экономику на более прочную долгосрочную основу посредством инвестиций в инфраструктуру, здравоохранение и образование; справедливого распределения доходов и возможностей через справедливую систему налогообложения и трансфертов; а также предоставления основных государственных услуг. Однако при этом важна общая сбалансированность бюджета, влияющая на спрос на товары и услуги и инфляционное давление.

При более низком дефиците бюджета совокупный спрос и уровень инфляции снижаются, поэтому центральному банку не нужно столь же резко повышать процентные ставки. Кроме того, в ситуации, когда глобальные финансовые условия приводят к бюджетным ограничениям, а относительные показатели государственного долга превышают допандемические уровни, сокращение дефицита помогает также решить проблемы долговой уязвимости.

И напротив, в сегодняшних условиях высокой инфляции меры налогово-бюджетного стимулирования вынудят центральные банки сильнее нажать на тормоза, чтобы обуздать инфляцию. В условиях повышенного уровня задолженности государственного и частного секторов это может усилить риски для финансовой системы, как описано в октябрьском выпуске нашего «Доклада по вопросам глобальной финансовой стабильности».

Демонстрация согласованности

В этих условиях директивные органы несут ответственность за обеспечение надежной защиты для тех, кто в ней нуждается, при снижении расходов в других областях или привлечении дополнительных доходов для сокращения общего дефицита. Ответственное отношение к бюджету — и даже бюджетная консолидация, когда она необходима — свидетельствуют о согласованной позиции директивных органов в борьбе с инфляцией.

При устойчивом характере бюджетной корректировки, в идеале базирующемся на среднесрочных основах налогово-бюджетной политики, которые определяют общее направление этой политики на предстоящие несколько лет, это также способствует решению надвигающих проблем для устойчивости долговой ситуации. К ним относятся старение населения в большинстве стран с развитой экономикой и нескольких странах с формирующимся рынком, а также необходимость восстановления буферных запасов, которые можно будет использовать в случае будущих кризисов или экономических спадов.

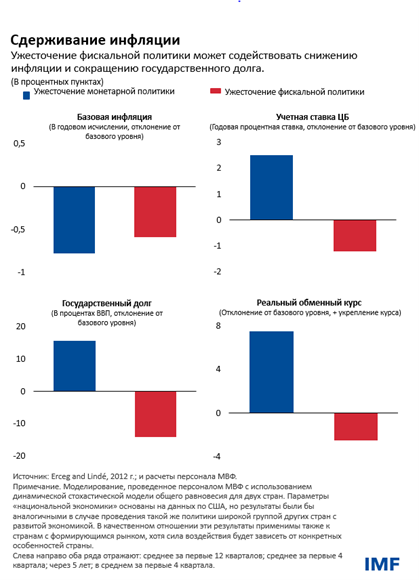

В нашем исследовании мы используем стилизованную модель из двух стран (в которой «внутренней экономикой» могут быть США или группа стран с развитой экономикой). Мы исследуем два различных подхода к сдерживанию инфляции. Первый основан исключительно на ужесточении денежно-кредитной политики для охлаждения перегретой экономики, а второй предполагает бюджетную консолидацию. Оба подхода сконструированы таким образом, чтобы они оказывали сходное воздействие на экономический рост и каждый из них эффективным образом помогал снизить инфляцию. При первом подходе более высокие процентные ставки и менее быстрый рост способствуют увеличению государственного долга. В то же время происходит удорожание национальной валюты, вызванное тем, что более высокая доходность привлекает инвесторов.

При втором подходе ужесточение налогово-бюджетной политики ведет к снижению спроса, избегая необходимости повышения процентных ставок, поэтому реальный обменный курс снижается. А при более низких затратах на обслуживание долга и меньшем первичном дефиците государственный долг сокращается. Повышение реального обменного курса при ужесточении денежно-кредитной политики означает несколько большее снижение инфляции, но эта разница будет меньшей при увеличении числа стран, осуществляющих такую политику.

В условиях высоких цен на продовольствие и энергоносители состояние государственных финансов может улучшиться, если правительства перейдут от широкой поддержки населения к оказанию помощи наиболее уязвимым группам, в идеале, посредством адресных денежных трансфертов. Поскольку шоки предложения носят продолжительный характер, попытки ограничить рост цен посредством их регулирования, субсидий или снижения налогов дорого обойдутся для бюджета и в конечном счете будут неэффективными. Ценовым сигналам принадлежит ключевая роль в содействии экономному расходованию энергоресурсов и стимулировании частных инвестиций в возобновляемые источники энергии.

Желательный курс налогово-бюджетной политики и меры, лежащие в ее основе, будут зависеть от конкретных обстоятельств страны, в том числе от текущего уровня инфляции и долгосрочных соображений, таких как уровень долга и потребности развития. В большинстве стран высокая инфляция служит дополнительным доводом в пользу ограничительной фискальной политики, подчеркивая необходимость увеличения доходов или уделения приоритетного внимания расходам, направленным на сохранение социальной защиты и поддержание содействующих росту инвестиций в человеческий или физический капитал.

Международные аспекты

В Соединенных Штатах снижение уровня инфляции в начале 1980-х годов при председателе Федеральной резервной системы Поле Волкере продемонстрировало сложность контроля над инфляцией. Инфляция находилась на хронически высоких уровнях, а налогово-бюджетная политика носила экспансионистский характер. ФРС пришлось резко поднять ставки, чтобы обуздать инфляцию, что привело к обвалу инвестиций в жилую недвижимость и сильному по историческим меркам повышению курса доллара. Это стало тяжелым ударом для обрабатывающей промышленности и вызвало призывы к торговому протекционизму.

Этот исторический эпизод актуален для многих стран, сталкивающихся сегодня с аналогичными проблемами. Более сбалансированный отход от политики стимулирования, включающий ограничительную фискальную политику, может способствовать снижению риска непропорционально сильного воздействия на некоторые сегменты экономики, особенно те, которые наиболее чувствительны к изменению процентных ставок, или риска обострения торговой напряженности в связи со значительными колебаниями курса валюты.

Это также позволит снизить риск в глобальном масштабе. При менее резком повышении процентных ставок ужесточение финансовых условий будет происходить более постепенно и будут снижаться риски для финансовой стабильности. Это будет способствовать ограничению неблагоприятных вторичных эффектов для стран с формирующимся рынком и снижению риска кризиса суверенной задолженности. Кроме того, предотвращение резкого укрепления доллара США или других основных валют уменьшит давление на формирующиеся рынки, привлекающие займы в этих валютах.

Сегодня, когда многие центральные банки ужесточают политику в ответ на значительный и неослабевающий рост глобальной инфляции, важное значение имеет состав компонентов политики. Ограничительная фискальная политика позволит своевременным образом снизить затраты, связанные с возвратом инфляции до целевого уровня, в большей степени, чем при альтернативном варианте использования лишь одной денежно-кредитной политики.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала Международного валютного фонда (МВФ). Он возглавляет работу МВФ в сферах надзора за финансовым сектором и развития потенциала в этой области, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До прихода в МВФ г-н Адриан занимал должность старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал в Принстонском университете и Университете Нью‑Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в «American Economic Review» и «Journal of Finance». В центре внимания его исследовательской работы находятся общие последствия развития рынков капитала. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже.

Витор Гаспар — гражданин Португалии, директор Департамента по бюджетным вопросам МВФ. До прихода в МВФ он занимал различные руководящие должности, связанные с вопросами политики, в Банке Португалии, в том числе в последний период — должность специального советника. В 2011–2013 годах был министром финансов и государственного управления Португалии. В 2007–2010 годах возглавлял Бюро советников по вопросам европейской политики в Европейской комиссии, а в период с 1998 по 2004 годы был генеральным директором по исследованиям в Европейском центральном банке. Г‑н Гаспар имеет степень доктора наук и постдокторскую ученую степень по экономике Университета Нова в Лиссабоне. Он также учился в Католическом университете Португалии.