政府による支援は、人々や企業がパンデミックに伴うロックダウンを乗り切ることを助け、景気回復を下支えする上で、必要不可欠であった。

現在は、高インフレが長引いており、全面的な財政支援策が正当化できない。10月のIMF「財政モニター」で指摘したとおり、大半の政府がすでにパンデミック中の支援策を縮小している。

多くの人が依然として苦戦する中、各国は引き続き、最も脆弱な人々が高騰する食費や光熱費を払えるよう支援することを優先すべきである。だが同時に、インフレを押し上げるリスクを高めるような総需要の拡大を避けなければならない。多くの先進国・新興市場国において、財政を引き締めることで債務を削減しつつインフレ率を引き下げることができる。

財政健全化、債務の抑制

各国の中央銀行は、需要を鈍化させインフレを抑制するために利上げをしている。インフレ率は多くの国で1980年代以来の高水準で推移している。急激な物価上昇は社会にとってコストが大きく、安定的な経済成長を損なうため、金融政策による断固たる対応が求められる。

金融政策はインフレを鎮静化させる手段を有しているのに対して、財政政策はインフラ・医療・教育への投資や、公平な租税・所得移転制度を通じた所得と機会の公正な分配、基本的な公共サービスの提供によって、経済をより健全で長期的な基盤の上に据えることができる。同時に、全体的な財政収支は財・サービスの需要とインフレ圧力に影響を及ぼす。

赤字が小さくなれば総需要とインフレが抑制され、中央銀行はそれほど利上げを行う必要がなくなる。さらに、国際金融環境によって各国の予算が制約を受け、公的債務の比率がパンデミック前の水準を上回る中、財政赤字を削減することが債務脆弱性に対処することにもつながる。

反対に、現下の高インフレ環境下で財政刺激策を講じれば、中央銀行はインフレを抑制するためにより強く急ブレーキをかけることを強いられるだろう。それは、10月のIMF「国際金融安定性報告書(GFSR)」で説明したとおり、公的部門と民間部門の債務が増大する中において、金融システムに対するリスクを高める可能性がある。

足並みの一致を示す

政策当局者はこうした背景の下、困窮している人々に強力な保護を提供する一方で、他のところでは支出を削減したり追加的な歳入を確保したりして全体として赤字を削減する責任がある。責任ある財政運営、あるいは必要な場合には財政再建は、政策当局者がインフレ対策で一致していることを示すことになる。

財政再建が続くと(今後数年間の政策の方向性を描く 中期財政枠組み の下での取り組みであることが理想)、債務持続可能性への圧力に対処することにもなる。 そうした圧力の例としては、大半の先進国といくつかの新興市場国における高齢化や、将来の危機または景気後退期において活用できるバッファーの再構築の必要性などがある。

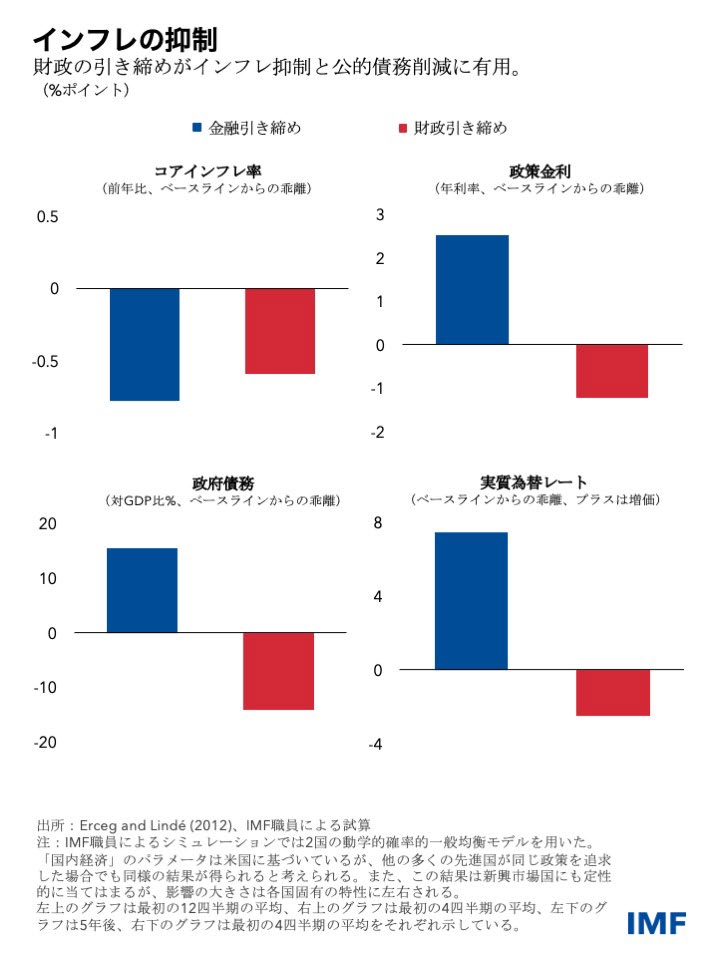

我々の研究では、様式化した2国モデル(「自国経済」が米国または先進国グループであるモデル)を使用し、インフレを抑制するためのふたつのアプローチを検討した。ひとつ目は経済の過熱を冷やす上で金融引き締めのみに依存するアプローチであり、もうひとつは財政健全化も含むものである。両方とも経済成長に対して同様の影響をもたらすよう構築され、いずれもインフレ抑制に効果的である。ひとつ目のアプローチの下では、金利の上昇と成長の鈍化が公的債務の増大につながる。同時に、利回りの上昇が投資家を引き付け、通貨が上昇する。

ふたつ目のアプローチの下では、財政引き締めによって金利の上昇を必要とすることなく需要が抑制されるため、実質為替レートが低下する。そして、債務返済費用の低下と基礎的財政赤字の縮小に伴い、公的債務が減る。金融政策が引き締められる中で実効為替レートが上昇することは、インフレ率の下落幅が若干大きくなることを意味するが、そうした政策を追求する国が増えた場合にはその差は小さくなると考えられる。

食料・エネルギー価格の高騰に直面する中、各国政府は、広範な支援を止め、理想的には対象を絞った現金給付を通じた最も脆弱な層に対する支援に移行することによって、財政状況を改善することができる。供給ショックは長期的なものであるため、価格統制や補助金、あるいは減税によって価格上昇を抑えようとする試みは予算の負担が大きく、最終的には効果がないだろう。省エネを促進し、再生可能エネルギーへの民間投資を奨励する上では、価格シグナルが非常に重要である。

望ましい財政スタンスとそれを支える各種施策は、足元のインフレ率のほかに、債務水準や開発ニーズといったより長期的な考慮事項など、各国固有の事情に左右されることになる。多くの国では、インフレ率の上昇に伴って財政引き締めを行う論拠が強まり、歳入の確保や、社会的保護と人的・物的資本に対する成長促進型の投資を維持する支出を優先することが必要となる。

国際的な側面

米国では、ポール・ボルカー元米連邦準備制度理事会(FRB)議長の下での1980年代初頭のディスインフレによって、インフレ抑制の課題が明らかになった。同国では、インフレが高水準で定着していた上に、財政政策が拡張的であった。FRBはインフレを抑制するために急激な利上げを余儀なくされ、住宅投資の急減と歴史的なドル高を招いた。製造業が大きな影響を受け、貿易保護主義を求める声が上がった。

この歴史的エピソードは、今日同様の課題に直面する多くの国にとって関連性がある。財政引き締めを含め、よりバランスのとれた形で景気刺激策を撤廃すれば、経済の一部分、特に金利に対して最も敏感な部分が過大な影響を受けるリスクや、通貨の大きな変動によって貿易摩擦が強まるリスクを軽減することができる。

それは、世界的なリスクの軽減にもつながるだろう。利上げがそれほど急激でなければ、金融環境の引き締めはより緩やかになり、金融安定性リスクが緩和されると考えられる。その場合、新興市場国に対する負の波及効果が抑制され、政府が過剰債務に陥るリスクも軽減される傾向がある。米ドルやその他の主要通貨の急激な上昇を避けることは、その通貨建てで借入を行う新興市場国に対する圧力を緩和することにもなるだろう。

世界のインフレ率が大幅かつ持続的に上昇していることへの対応として多くの中央銀行が政策を引き締めているが、政策ミックスが重要である。財政引き締めは、金融政策単独で対策を打つよりも、インフレを素早く目標水準に戻すコストを減らすことができる。