كان الدعم الحكومي عاملا حيويا في مساعدة الأفراد والشركات على تجاوز مرحلة الإغلاقات العامة التي فرضتها الجائحة ودعم التعافي الاقتصادي.

غير أنه في حالة التضخم المرتفع الذي يراوح مكانه، لا يوجد مبرر للدعم المالي المعمم. وقد تراجعت معظم الحكومات بالفعل عما كانت تقدمه من دعم أثناء الجائحة، كما ورد في عدد أكتوبر من تقريرنا الراصد المالي.

ومع استمرار معاناة الكثيرين، ينبغي أن تستمر الحكومة في إعطاء أولوية لمساعدة أكثر الفئات ضعفا على مواكبة التكلفة شديدة الارتفاع للغذاء والطاقة وتغطية التكاليف الأخرى – غير أن على الحكومات أيضا أن تتجنب زيادة الطلب الكلي الذي يهدد بعودة التضخم إلى الارتفاع. وفي كثير من الاقتصادات المتقدمة والصاعدة، يمكن أن يحقق الانضباط المالي خفضا للتضخم مع تحقيق خفض موازْ في المديونية.

الضبط المالي والحد من الديون

تقوم البنوك المركزية برفع أسعار الفائدة للحد من الطلب واحتواء التضخم، الذي بلغ في كثير من البلدان أعلى مستوياته منذ ثمانينات القرن الماضي. ولأن ارتفاعات الأسعار السريعة مكلفة بالنسبة للمجتمع وضارة باستقرار النمو الاقتصادي، يجب أن تتحرك السياسة النقدية لمواجهتها على نحو حاسم.

وبينما تمتلك السياسة النقدية الأدوات اللازمة لخفض التضخم، فإن سياسة المالية العامة يمكنها وضع الاقتصاد على مسار أسلم في المدى الطويل من خلال الاستثمار في البنية التحتية والرعاية الطبية والتعليم؛ والتوزيع العادل للدخول والفرص عن طريق نظام عادل للضرائب والتحويلات؛ وتوفير الخدمات العامة الأساسية. غير أن رصيد المالية العامة الكلي يؤثر في الطلب على السلع والخدمات وعلى الضغوط التضخمية.

وتخفيض العجز من شأنه تهدئة الطلب الكلي والتضخم، ومن ثم لا يحتاج البنك المركزي إلى رفع أسعار الفائدة كثيرا للوصول إلى هذه النتيجة. وبالإضافة إلى ذلك، فمع الأوضاع المالية العالمية التي تفرض قيودا على الميزانيات، ونِسَب الدين العام التي تجاوزت مستويات ما قبل الجائحة، فإن تخفيض العجز يعالج أيضا مواطن الضعف المتعلقة بالديون.

وعلى العكس من ذلك، فإن التحفيز المالي في بيئة التضخم المرتفع الحالية من شأنه إجبار البنوك المركزية على استخدام أدواتها بصورة أشد لكبح التضخم. وفي سياق الدين المرتفع للقطاعين العام والخاص، قد يتسبب هذا في زيادة المخاطر على النظام المالي، كما يوضح عدد أكتوبر من تقرير الاستقرار المالي العالمي .

أدلة على الاصطفاف

وعلى هذه الخلفية، فإن صناع السياسات لديهم مسؤولية فيما يتعلق بتوفير سبل الحماية القوية لمن يحتاجون إليها مع تقليصها في مواطن أخرى أو تعبئة إيرادات إضافية لخفض العجز الكلي. وتبرهن المسؤولية المالية – أو حتى الضبط المالي حيثما دعت الحاجة – على أن صناع السياسات مصطفون في مواجهة التضخم.

وعندما يكون الضبط المالي مستمرا، وهو ما يحدث في الوضع المثالي من خلال إطار متوسط الأجل للمالية العامة يحدد ملامح مسار السياسات على مدار الأعوام القليلة القادمة، فإنه يعالج أيضا ما يلوح من ضغوط تهدد بقاء الدين في حدود مستدامة. وتتضمن هذه الضغوط شيخوخة السكان في معظم الاقتصادات المتقدمة وعدة اقتصادات صاعدة، والحاجة لإعادة بناء هوامش أمان يمكن الاستعانة بها في الأزمات المستقبلية أو في فترات الهبوط الاقتصادي.

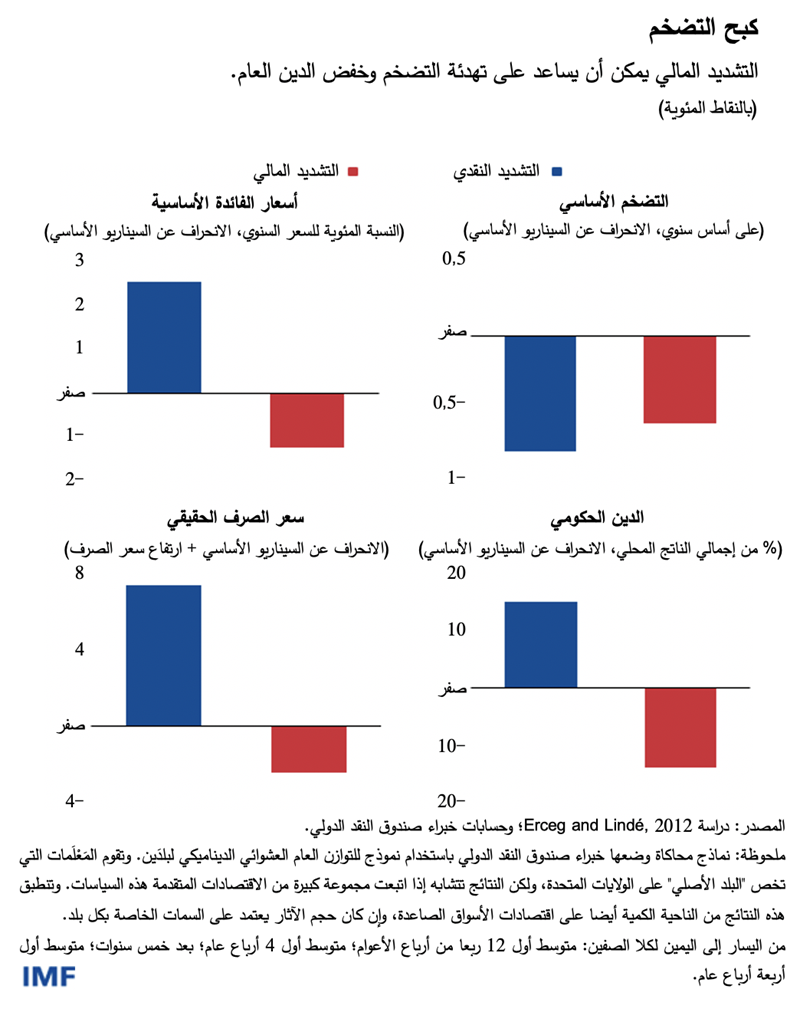

وفي البحث الذي أجريناه، استخدمنا نموذجا مبسطا لبلدَين (قد يكون "البلد الأصلي" فيه هو الولايات المتحدة أو مجموعة من الاقتصادات المتقدمة). ونبحث منهجين مختلفين لكبح التضخم. الأول يعتمد حصريا على التشديد النقدي لتهدئة النشاط الاقتصادي المحموم، بينما ينطوي الثاني على عملية للضبط المالي. وكلاهما مبني على نحو يترك آثارا متماثلة على النمو الاقتصادي، وكل منهما فعال في تخفيض التضخم. وفي ظل المنهج الأول، يساهم ارتفاع أسعار الفائدة وتراجُع النمو في زيادة الدين العام. وفي الوقت ذاته، ترتفع أسعار العملات مع زيادة إقبال المستثمرين نتيجة لارتفاع العائد.

وفي ظل المنهج الثاني، يؤدي التشديد المالي إلى تهدئة الطلب دون الحاجة إلى رفع أسعار الفائدة، ومن ثم ينخفض سعر الصرف الحقيقي. ومع انخفاض تكاليف خدمة الدين وتراجُع العجز الأوّلي، ينخفض الدين العام. ويعني ارتفاع سعر الصرف الحقيقي في ظل تشديد السياسة النقدية أن التضخم يسجل بعض الانخفاض الإضافي، ولكن هذا الفرق يتقلص إذا انتهجت بلدان أخرى هذه السياسات.

وفي مواجهة ارتفاع أسعار الغذاء والطاقة، يمكن للحكومات تحسين مركز المالية العامة بالانتقال من الدعم واسع النطاق إلى مساعدة أشد الفئات ضعفا – وذلك، في الوضع المثالي، من خلال التحويلات النقدية الموجهة للمستحقين. ولأن صدمات العرض تستمر لفترة طويلة، فإن محاولات الحد من الزيادات السعرية عن طريق ضوابط الأسعار أو الدعم المالي أو التخفيضات الضريبية ستكون باهظة التكلفة على الميزانية وبلا تأثير في نهاية المطاف. وتكتسب الإشارات السعرية أهمية كبيرة في تعزيز حفظ الطاقة وتشجيع الاستثمار الخاص في مصادر الطاقة المتجددة.

ويعتمد موقف المالية العامة المرغوب والتدابير التي يستند إليها على ظروف كل بلد على حدة، بما في ذلك معدلات التضخم الجارية والاعتبارات طويلة المدى مثل مستويات الدين واحتياجات التنمية. وفي معظم البلدان، يؤدي ارتفاع التضخم إلى تعزيز الاعتبارات الداعية إلى الانضباط المالي، مما يدعو إلى زيادة الإيرادات أو إعطاء أولوية للإنفاق الذي يحافظ على الاستثمارات في رأس المال البشري والمادي الداعمة للحماية الاجتماعية والمعززة للنمو.

الأبعاد الدولية

في الولايات المتحدة، كانت مكافحة التضخم في مطلع ثمانينات القرن الماضي أثناء رئاسة بول فولكر للاحتياطي الفيدرالي نموذجا لتحديات السيطرة على التضخم. فقد كانت جذور التضخم قد ترسخت عند مستويات مرتفعة، وسياسة المالية العامة كانت توسعية. واضطر الاحتياطي الفيدرالي إلى رفع أسعار الفائدة بصورة حادة لكبح التضخم، مما أسفر عن انهيار الاستثمار في قطاع الإسكان وحدوث ارتفاع كبير تاريخي في سعر الدولار. وأصيبت الصناعة التحويلية بضرر بالغ، مما أدى إلى انطلاق دعوات تنادي بالحمائية التجارية.

وينطوي هذا المثال التاريخي على مغزى مهم لكثير من البلدان التي تواجه تحديات مماثلة حاليا. ذلك أن توخي درجة أكبر من التوازن في إنهاء الدفعة التحفيزية التي تقدمها السياسة المالية، بما ذلك الضبط المالي، يمكن أن يحد من مخاطر وقوع آثار أكبر على بعض أجزاء من الاقتصاد – وخاصة تلك الأكثر حساسية تجاه أسعار الفائدة – أو حدوث تقلبات كبيرة في العملة مما يفاقم التوترات التجارية.

ومن شأن هذا أن يؤدي أيضا إلى تخفيض المخاطر على مستوى العالم. فالارتفاعات الأقل حدة في أسعار الفائدة يمكن أن تحقق تشديدا أكثر تدرجا للأوضاع المالية وتخفيفا للمخاطر على الاستقرار المالي. وغالبا ما يؤدي هذا إلى الحد من التداعيات السلبية على اقتصادات الأسواق الصاعدة ومخاطر الوصول إلى مرحلة المديونية الحرجة. ومن شأن تجنب الارتفاع الحاد في سعر الدولار الأمريكي أو غيره من العملات الرئيسية أن يؤدي أيضا إلى تخفيف الضغوط على الأسواق الصاعدة التي تقترض بهذه العملات.

وبينما يقوم عدد كبير من البنوك المركزية بتشديد السياسة النقدية لمواجهة التضخم العالمي الكبير والمتشبث بالارتفاع، يكتسب مزيج السياسات المستخدم أهمية كبيرة. فالانضباط المالي سيؤدي إلى تقليص تكلفة خفض التضخم إلى المستويات المستهدفة في الوقت المناسب، مقارنةً بالأسلوب البديل الذي يترك السياسة النقدية تعمل بمفردها.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والإشراف على أنشطة بناء القدرات، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء. وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance. وتركز أعماله البحثية على الآثار الإجمالية لتطورات أسواق رأس المال. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس.

فيتور غاسبار من مواطني البرتغال، ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن تقلد منصب وزير دولة ووزير للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلومة لاحقة للدكتوراه من جامعة Universidade Nova de Lisboa؛ كما دَرَس في جامعة Universidade Católica Portuguesa البرتغالية.