По мере распространения криптоактивов органам регулирования следует активизировать свою деятельность.

Криптоактивы открывают множество новых возможностей: быстрый и легкий способ проведения платежей, инновационные финансовые услуги, инклюзивный доступ к ранее не охваченным банковскими услугами частям мира. Все это становится возможным благодаря экосистеме криптовалют.

Вместе с тем наряду с возможностями возникают трудности и риски. В последнем «Докладе по вопросам финансовой стабильности» описаны риски, обусловленные экосистемами криптовалют, и предлагается ряд стратегических возможностей для помощи в освоении этого неизведанного пространства.

Экосистема криптовалют: что это такое и чему она угрожает?

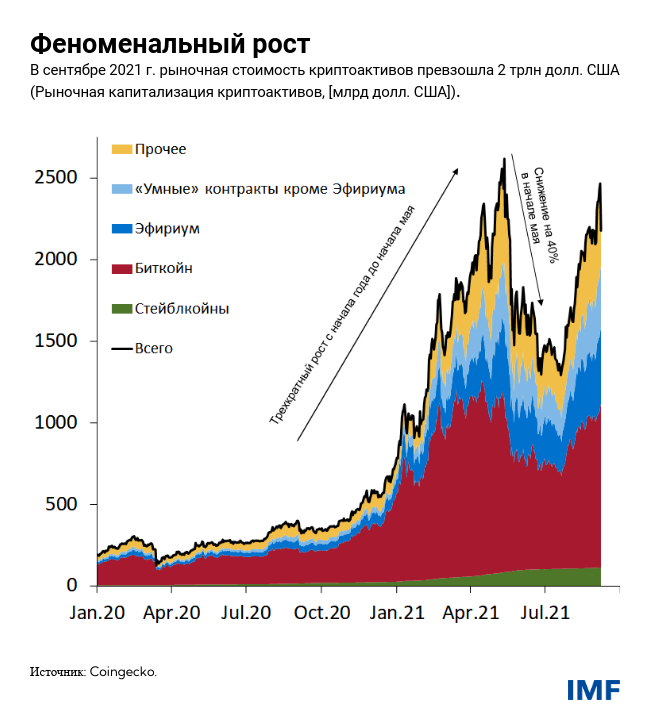

По состоянию на сентябрь 2021 года совокупная рыночная стоимость всех криптоактивов превысила 2 трлн долларов, увеличившись в десять раз по сравнению с началом 2020 года. Кроме того, отмечается бум во всей экосистеме, которая изобилует биржами, кошельками, «майнерами» криптовалют и эмитентами стейблкойнов.

У многих из этих субъектов отсутствуют устойчивые практические основы операционной деятельности, корпоративного управления и оценки рисков. Так, например, в период нестабильности на рынке возникали серьезные сбои в работе на криптобиржах. Кроме того, есть ряд получивших широкую огласку случаев кражи средств клиентов в результате хакерских атак. До настоящего времени такие события не оказывали серьезного воздействия на финансовую стабильность. Однако по мере широкого распространения криптоактивов их значение с точки зрения потенциального воздействия на более широкие сегменты экономики, скорее всего, будет расти.

Риски, связанные с защитой прав потребителей, остаются существенными ввиду ограниченного или ненадлежащего раскрытия информации и качества надзора. Например, на различных биржах зарегистрировано более 16 000 токенов, из которых в настоящее время действуют около 9 000, тогда как остальные прекратили свое существование в каком-либо виде. Например, многие из них вообще не участвуют в торговых операциях либо разработчики отказались от проекта. Некоторые из них, по всей видимости, были созданы исключительно в целях спекуляций на рынке или явного мошенничества.

Из-за (псевдо) автономии криптоактивов также возникают пробелы в данных, необходимых регуляторам, а это может создавать нежелательные возможности для отмывания денег и финансирования терроризма. Официальные органы имеют возможность отслеживать незаконные операции, однако они не всегда могут выявлять участников таких сделок. Помимо этого, в разных странах экосистема криптоактивов подпадает под разные нормы регулирования, что осложняет процесс координации. Например, большинство операций на биржах криптовалют осуществляется субъектами, действующими в основном через офшорные финансовые центры. Это не просто осложняет надзор и правоприменение, но и делает эту задачу почти невыполнимой без международного взаимодействия.

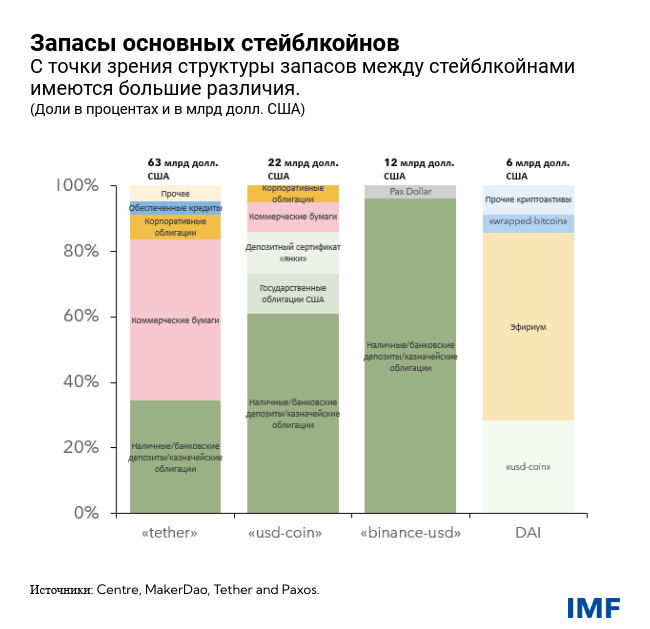

Стейблкойны, стоимость которых, как правило, привязана к доллару США, также стремительно развиваются. Так, в течение 2021 года их предложение выросло в четыре раза, достигнув 120 млрд долларов США. Между тем термин «стейблкойн» включает в себя весьма разнообразную группу криптоактивов и может вводить в заблуждение. Учитывая структуру их запасов, некоторые стейблкойны могут подвергнуться массовому изъятию, что приведет к эффекту домино в финансовой системе. Такие массовые изъятия могут быть спровоцированы опасениями инвесторов по поводу качества их запасов или темпами их ликвидации для выполнения потенциальных обязательств по выплатам.

Серьезные трудности впереди

Несмотря на то что степень внедрения криптоактивов сложно оценить, опросы и другие методы свидетельствуют о том, что страны с формирующимся рынком и развивающиеся страны, возможно, находятся в авангарде этого процесса. Наиболее примечательно то, что в 2021 году жители таких стран резко увеличили объем проводимых торговых операций на криптобиржах.

В перспективе широкое и быстрое распространение таких активов может создать серьезные угрозы за счет усиления факторов долларизации — или в данном случае «криптоизации» — в экономике, при котором население начнет использовать криптоактивы вместо национальной валюты. Криптоизация может привести к сокращению возможностей центральных банков по эффективному проведению денежно-кредитной политики. Кроме того, могут возникнуть риски, угрожающие финансовой стабильности. Например, это может происходить за счет рисков, угрожающих фондированию и платежеспособности, которые могут быть обусловлены дисбалансом валют. Кроме того, могут усиливаться некоторые из ранее упоминавшихся рисков, угрожающих защите прав потребителей и финансовой добросовестности.

Риски, угрожающие бюджетной политике, также могут усилиться, учитывая возможное использование криптоактивов для уклонения от уплаты налогов. Кроме того, может снизиться эмиссионный доход (прибыль, получаемая за право эмиссии наличных денег). Возросший спрос на криптоактивы может способствовать оттоку капитала, что скажется на валютном рынке.

Наконец, миграция «майнинга» криптовалют из Китая в другие страны с формирующимся рынком и развивающиеся страны может серьезно повлиять на внутреннее энергопотребление, особенно в странах, полагающихся на более углеродоемкие виды энергии, а также в странах, субсидирующих затраты на производство энергии, принимая во внимание значительный объем энергии, необходимый для «майнинга» криптовалют.

Меры политики

В качестве первого шага органам регулирования и надзора следует проводить мониторинг быстрого развивающейся ситуации в экосистеме криптоактивов и возникающих в связи с этим рисков путем оперативного урегулирования пробелов в данных. Глобальный характер криптовалют означает, что разработчикам политики следует усиливать трансграничную координацию мер в целях минимизации рисков регулятивного арбитража и обеспечения эффективного надзора и правоприменения.

Национальным органам регулирования следует, в первую очередь, внедрять существующие глобальные стандарты. Стандарты, касающиеся криптоактивов, в настоящее время в основном имеют отношение к отмыванию денег и предложениям по ослаблению банковских рисков. Однако также могут применяться и заслуживают внимания другие международные стандарты в таких областях, как регулирование рынка ценных бумаг, платежей, клиринговых и расчетных систем.

По мере усиления роли стейблкойнов нормы регулирования должны выйти на уровень, соизмеримый с порождаемыми ими рисками и выполняемыми ими экономическими функциями. Например, следует увязать правила с субъектами, предлагающими аналогичные продукты (например, банковские депозиты или фонды денежного рынка).

В некоторых странах с формирующимся рынком и развивающихся странах криптоизация может происходить вследствие низкого доверия к центральному банку, уязвимости банковских систем, недостатков в работе платежных систем и органичного доступа к финансовым услугам. Официальным органам следует в первую очередь усилить меры макроэкономической политики и рассмотреть возможные преимущества выпуска цифровых валют центрального банка и улучшения качества платежных систем. Цифровые валюты центрального банка могут помочь ослабить давление со стороны криптоизации, если они смогут удовлетворить потребности в более совершенных платежных технологиях.

В глобальном масштабе разработчикам политики следует в первую очередь увеличить скорость, снизить издержки и повысить прозрачность и инклюзивность трансграничных платежей в рамках Дорожной карты по обеспечению трансграничных платежей в странах Группы 20-ти. Время имеет значение. Необходимо принимать решительные, оперативные и согласованные на глобальном уровне меры, чтобы раскрыть преимущества и одновременно устранить факторы уязвимости.

******

Димитрис Дракопулос — старший эксперт по вопросам финансового сектора в отделе анализа глобальных рынков Департамента денежно-кредитных систем и рынков капитала МВФ. Он является одним из авторов материалов в «Докладе по вопросам глобальной финансовой стабильности», касающихся стран с формирующимся рынком, рынков инструментов с фиксированным доходом и криптоактивов, а также членом группы экспертов Фонда по надзору за рынком. До МВФ он работал в компании Nomura в Лондоне, где он занимал различны должности, в том числе руководил исследованиям в странах с формирующимся рынком и развивающихся странах, а также был старшим экономистом по еврозоне. Димитрис начал карьеру в Lehman Brothers, где он работал в отделе процентных ставок и деривативов. Он имеет степень магистра по экономике Биркбека (Лондонский университет) и степень бакалавра по экономике и социальной политике Лондонской школы экономики.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за «Доклад по вопросам глобальной финансовой стабильности», в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Г-н Наталуччи имеет докторскую степень по экономике от Нью-Йоркского университета.

Эван Папагеоргиу — заместитель начальника Отдела мониторинга и анализа рынков в Департаменте денежно-кредитных систем и рынков капитала МВФ. Он является одним из авторов материалов в «Докладе по вопросам глобальной финансовой стабильности», касающихся стран с формирующимся рынком, суверенного кредитного риска, рынков инструментов с фиксированным доходом и устойчивого финансирования. До этого он был сотрудником Отдела Скандинавских стран Европейского департамента МВФ, где он работал над материалами по макропруденциальной политике, сбережениям домашних хозяйств и проблемам внешнего сектора. До прихода в МВФ Эван был специалистом по стратегиям реализации инструментов с фиксированным доходом в Нью-Йорке и Лондоне и специализировался на вопросах процентных ставок и валютных курсов в странах с формирующимся рынком. Он получил докторскую степень по исследованиям операций и разработке финансовых инструментов в Принстонском университете.