À medida que os criptoativos se popularizam, os reguladores precisam intervir.

Os criptoativos oferecem um novo mundo de oportunidades: pagamentos rápidos e fáceis, serviços financeiros inovadores, acesso inclusivo para grupos até então “não bancarizados”. Tudo isso é possível graças ao ecossistema dos criptoativos.

Mas as oportunidades trazem consigo dificuldades e riscos. O mais recente Relatório sobre a Estabilidade Financeira Mundial descreve os riscos gerados pelo ecossistema dos criptoativos e apresenta algumas opções de políticas que podem ajudar a navegar por esses mares desconhecidos.

O ecossistema dos criptoativos – o que é e quais são os riscos?

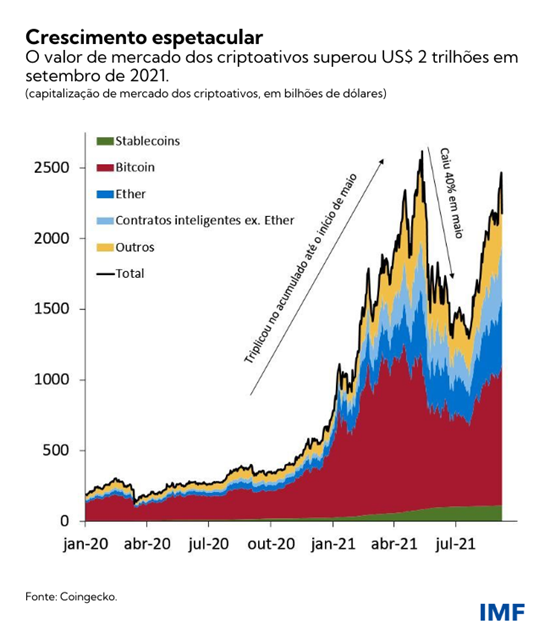

O valor total de mercado de todos os criptoativos superou US$2 trilhões em setembro de 2021 — dez vezes mais do que no início de 2020. Também está surgindo todo um ecossistema repleto de bolsas, carteiras eletrônicas, mineradores e emissores de stablecoins (“moedas estáveis”).

Muitas dessas entidades carecem de práticas operacionais, de risco e de governança sólidas. As bolsas de criptoativos, por exemplo, enfrentaram contratempos significativos em períodos de turbulência nos mercados. Também ganharam notoriedade vários casos de hackers que roubaram recursos de clientes. Até o momento, esses incidentes não tiveram um impacto significativo sobre a estabilidade financeira. Contudo, conforme os criptoativos se tornem mais populares, sua importância em termos de possíveis implicações para o conjunto da economia deverá aumentar.

Os riscos para o consumidor continuam a ser substanciais, devido às exigências limitadas ou inadequadas em termos de informações e supervisão. Por exemplo, mais de 16.000 moedas (ou tokens) foram registradas em diversas bolsas, mas hoje existem apenas cerca de 9.000 – as demais desapareceram de alguma forma. Por exemplo, muitas delas não têm volume ou seus desenvolvedores abandonaram o projeto. Algumas foram criadas exclusivamente para fins especulativos ou até mesmo para fraude pura e simples.

O (pseudo) anonimato dos criptoativos também cria lacunas de dados para os reguladores e pode abrir as portas para atividades indesejáveis, como a lavagem de dinheiro e o financiamento do terrorismo. Mesmo que sejam capazes de rastrear transações ilícitas, as autoridades talvez não consigam identificar os envolvidos em tais transações. Além disso, o ecossistema dos criptoativos está associado a quadros regulatórios diferentes em cada país, dificultando ainda mais a coordenação. Por exemplo, a maioria das transações em bolsas de criptoativos ocorre por intermédio de entidades que operam principalmente em centros financeiros offshore. Sem a colaboração internacional, esse cenário torna a supervisão e a fiscalização não apenas desafiadora, mas praticamente impossível.

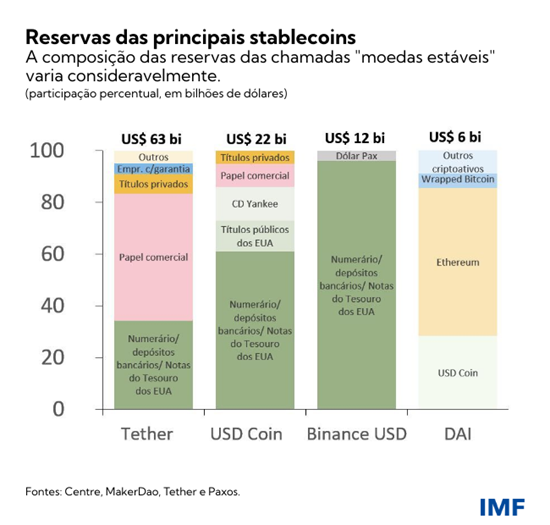

As stablecoins, que procuram vincular seu valor ao de um ativo, geralmente o dólar dos EUA, também estão crescendo a uma velocidade estonteante, e o volume em circulação quadruplicou em 2021, atingindo US$120 bilhões. Entretanto, o termo “stablecoin” abrange um grupo de criptoativos bastante diversificado, e pode ser enganoso. Dada a composição de suas reservas, algumas stablecoins podem estar sujeitas a corridas, com repercussões no sistema financeiro. Essas corridas podem ser motivadas por preocupações dos investidores em relação à qualidade das reservas ou à velocidade com que as reservas podem ser liquidadas para honrar possíveis resgates.

Desafios significativos à frente

Embora o grau de adoção de criptoativos seja difícil de apurar, pesquisas e outros indicadores sugerem que as economias em desenvolvimento e de mercados emergentes podem estar à frente dessa tendência. Vale destacar, em especial, que em 2021 houve um forte aumento do volume de negociação em bolsas de criptoativos por parte dos residentes desses países.

Para o futuro, a adoção rápida e generalizada pode gerar desafios significativos, intensificando as forças de dolarização da economia – ou, neste caso, de criptomonetização – quando os residentes começam a usar criptoativos em lugar da moeda local. A criptomonetização pode reduzir a capacidade dos bancos centrais para implementar de forma eficaz sua política monetária. Pode também criar riscos para a estabilidade financeira, por exemplo por meio dos riscos de financiamento e de solvência em função do descasamento de moedas, bem como amplificar a importância de alguns dos riscos já mencionados para a proteção do consumidor e a integridade financeira.

As ameaças para a política fiscal também podem se agravar, devido ao potencial dos criptoativos para facilitar a evasão tributária. Além disso, a senhoriagem (lucros obtidos com o direito de emitir moeda) também pode declinar. A crescente demanda por criptoativos também poderia facilitar as saídas de capital, o que afeta o mercado de câmbio.

Por último, dada a imensa quantidade de energia que é usada na “mineração” de criptoativos, a migração dessa atividade da China para outras economias em desenvolvimento e de mercados emergentes pode ter um impacto importante sobre o uso interno da energia – sobretudo em países que dependem de formas de energia que emitem mais C02, bem como naqueles que subsidiam os custos da eletricidade.

Medidas de política

Como primeiro passo, reguladores e supervisores precisam ser capazes de monitorar a rápida evolução do ecossistema de criptoativos e os riscos gerados por esses ativos, eliminando prontamente as lacunas de dados. A natureza global dos criptoativos significa que as autoridades econômicas devem reforçar a coordenação internacional para minimizar os riscos de arbitragem regulatória e assegurar a supervisão e fiscalização eficazes.

Os reguladores nacionais também devem dar prioridade à implementação das normas globais existentes. As atuais normas relativas a criptoativos tratam basicamente da lavagem de dinheiro e de propostas sobre a exposição dos bancos. Contudo, outras normas internacionais – de áreas como a regulamentação de títulos mobiliários, bem como pagamentos, compensação e liquidação – também podem ser aplicáveis e merecem atenção.

À medida que as stablecoins ganham mais importância, os regulamentos devem ser compatíveis com os riscos que acarretam e com as funções econômicas que desempenham. Por exemplo, as regras devem estar alinhadas com as de entidades que fornecem produtos similares (por exemplo, depósitos bancários ou fundos de mercados monetários).

Em algumas economias em desenvolvimento e de mercados emergentes, a criptomonetização pode ser influenciada pela baixa credibilidade do banco central, sistemas bancários vulneráveis, sistemas de pagamento ineficientes e acesso limitado a serviços financeiros. As autoridades econômicas devem dar prioridade ao fortalecimento das políticas macroeconômicas e avaliar os benefícios da emissão de moedas digitais de bancos centrais e de melhorias nos sistemas de pagamentos. As moedas digitais dos bancos centrais podem ajudar a reduzir as pressões para a criptomonetização se contribuírem para suprir a necessidade de tecnologias de pagamento melhores.

No plano internacional, as autoridades devem dar prioridade a medidas para tornar os pagamentos transfronteiriços mais rápidos, baratos, transparentes e inclusivos, com base no roteiro do G-20 para aprimorar esse processo. Não há tempo a perder, e as medidas precisam ser decisivas, rápidas e bem coordenadas em todo o mundo para que possam surtir efeito – sem, contudo, deixar de abordar as vulnerabilidades.

******

Dimitris Drakopoulos é Perito Sênior do Setor Financeiro na Divisão de Análise dos Mercados Globais do Departamento de Mercados Monetários e de Capitais do FMI. Contribui para o Relatório sobre a Estabilidade Financeira Mundial em questões relativas aos mercados emergentes, mercados de renda fixa e criptoativos, e é membro da equipe de supervisão de mercados do FMI. Antes de ingressar no FMI, trabalhou na Nomura em Londres, onde ocupou vários cargos, como Diretor de Pesquisa de mercados emergentes da Europa, Oriente Médio e África e economista sênior da zona do euro. Iniciou sua carreira no Lehman Brothers, onde trabalhou no escritório de derivativos de taxas de juros. É mestre em Economia pela Birkbeck, Universidade de Londres, e bacharel em Economia e Política Social pela London School of Economics.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI sobre os riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela Universidade de Nova York.

Evan Papageorgiou é Subchefe da Divisão de Monitoramento e Análise dos Mercados Mundiais do Departamento de Mercados Monetários e de Capitais do FMI. Contribui como autor do Relatório sobre a Estabilidade Financeira Mundial em temas relacionados a mercados emergentes, risco de crédito soberano, mercados de renda fixa e finanças sustentáveis. Anteriormente, serviu na Unidade Nórdica do Departamento da Europa do FMI, onde tratou de políticas macroprudenciais, poupança familiar e temas do setor externo. Antes de ingressar no FMI, foi estrategista de renda fixa para vendas em Nova Iorque e Londres, concentrando-se nas taxas locais e taxas de câmbio de mercados emergentes. É doutor em Pesquisa Operacional e Engenharia Financeira pela Universidade de Princeton.