A pandemia elevou os preços das moradias a níveis recordes em muitos países, sobretudo nas economias avançadas, em meio a juros baixos e uma oferta limitada de imóveis. Em seguida, os preços começaram a cair no fim do ano passado em muitos países, enquanto o ritmo dos ganhos diminuiu em outros.

A deterioração foi mais acentuada nas economias avançadas, com sinais de valorizações exageradas tanto antes como durante a pandemia. Com os bancos centrais elevando os juros para conter a inflação, a taxa média do financiamento imobiliário atingiu 6,8% nas economias avançadas no fim de 2022, mais do que o dobro em relação ao início do ano passado. Agora, se os custos dos empréstimos continuarem a subir ou permanecerem elevados por mais tempo, a demanda e os preços devem enfraquecer-se ainda mais.

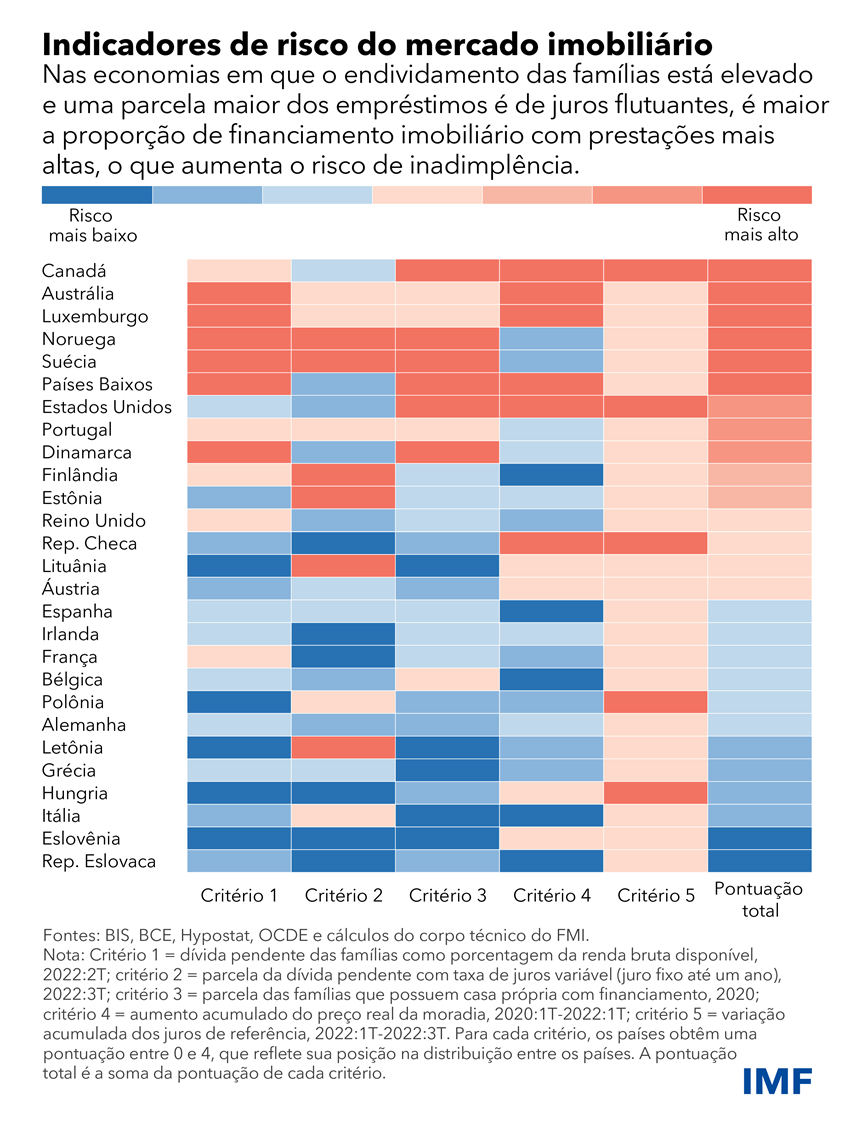

Como mostra o Gráfico da Semana, nos países onde o nível de endividamento das famílias está elevado e uma grande parcela dos empréstimos foi emitida com juros flutuantes, é maior a proporção de financiamento imobiliário com prestações mais altas, o que resulta num risco maior de inadimplência. Canadá, Austrália, Noruega e Suécia enfrentam um risco mais alto, de acordo com dados da Organização para a Cooperação e Desenvolvimento Econômico, grupo que engloba 38 economias, em sua maioria avançadas.

O lado positivo é que, nos países onde os preços das moradias subiram rapidamente, os recuos dos preços no período anterior ao atual ciclo de aperto da política monetária podem vir a tornar os imóveis mais acessíveis, conforme descrevemos no relatório World Economic Outlook publicado em abril.

Enquanto isso, a conjuntura atual e a crise financeira mundial de uma década e meia atrás guardam diferenças importantes. Na maioria dos casos, embora seja improvável que o recuo dos preços das moradias dê início a uma crise financeira, uma queda acentuada nos preços dos imóveis residenciais pode afetar as perspectivas econômicas. E o acúmulo de vulnerabilidades justifica um monitoramento cuidadoso nos próximos anos e, possivelmente, até mesmo a intervenção das autoridades.

Os bancos estão mais bem capitalizados do que antes da crise financeira mundial, e os padrões de subscrição em muitas economias avançadas estão mais rigorosos do que antes da crise.

Contudo, o índice médio da dívida das famílias em relação à sua renda em todos os países é praticamente o mesmo de 2007, em virtude, sobretudo, das famílias nas economias que conseguiram escapar do impacto da crise financeira mundial e que, desde então, se endividaram consideravelmente.