La pandemia impulsó los precios de la vivienda a niveles récord en muchos países, especialmente en las economías avanzadas, en un contexto de bajas tasas de interés y escasa oferta inmobiliaria. A finales del año pasado, los precios empezaron a bajar en muchos países, mientras que en otros se ralentizaba el ritmo de la subida.

Ese descenso fue más acusado en las economías avanzadas, que presentaban indicios de valoraciones excesivas antes y durante la pandemia. Mientras los bancos centrales subían las tasas de interés para contener la inflación, la tasa hipotecaria promedio alcanzó el 6,8% en las economías avanzadas a finales de 2022, más del doble que a principios de ese año. Ahora bien, si el costo del endeudamiento sigue subiendo o se mantiene elevado durante más tiempo, es probable que la demanda y los precios se debiliten aún más.

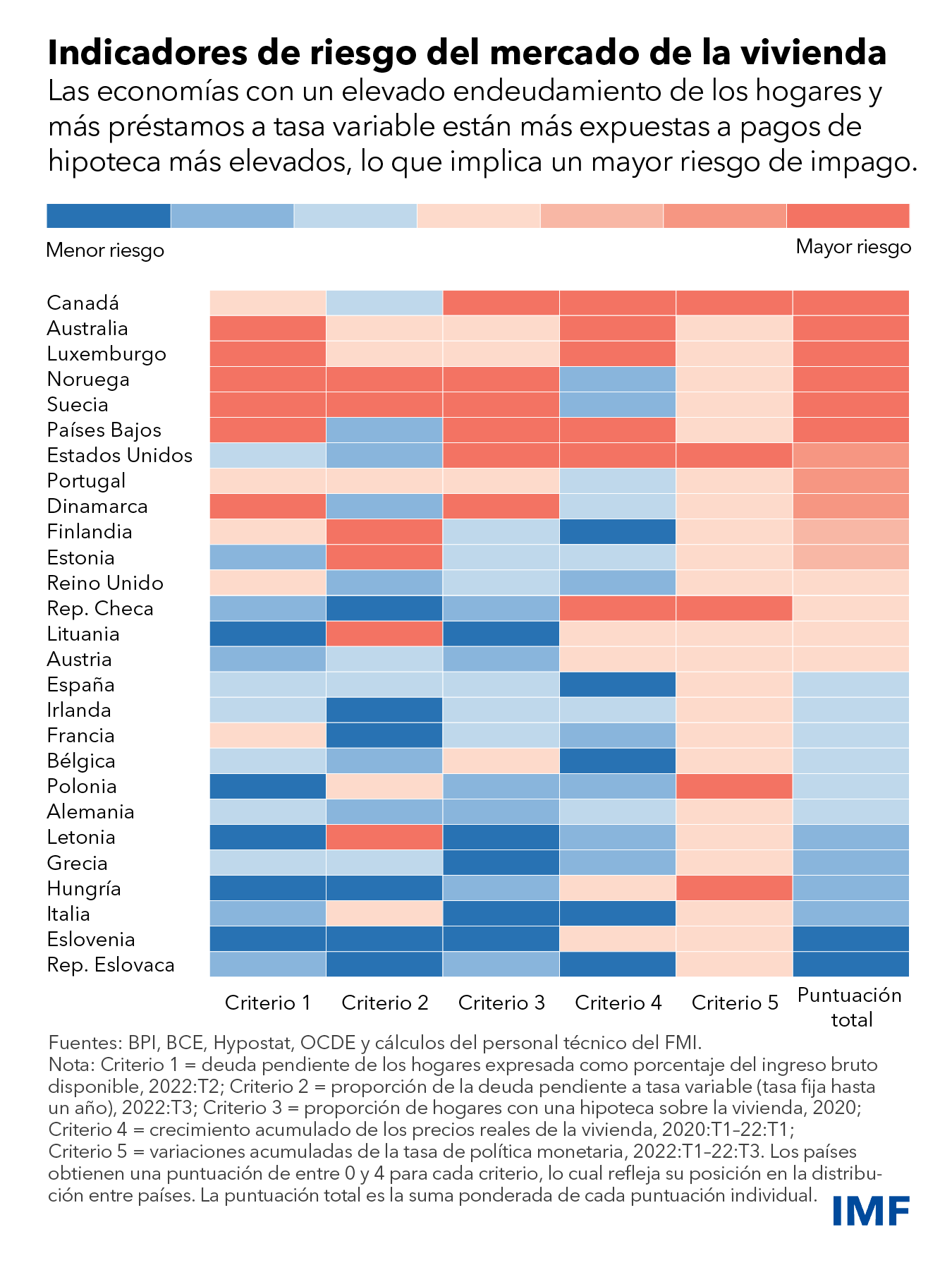

Como muestra el último gráfico de la semana, los países con altos niveles de endeudamiento de los hogares y una fuerte proporción de deuda con tasas de interés variable están más expuestos a pagos de hipoteca más elevados, lo que da lugar a un aumento del riesgo de incumplimiento. Canadá, Australia, Noruega y Suecia son los países con mayor riesgo, según datos de la Organización de Cooperación y Desarrollo Económicos, un grupo de 38 economías, en su mayoría avanzadas.

Por otro lado, en los países en los que el precio de la vivienda creció rápidamente, la caída de los precios en el período previo al actual ciclo de política monetaria restrictiva podría mejorar la asequibilidad, tal como señalamos en el informe Perspectivas de la economía mundial, publicado en abril.

No obstante, hay diferencias importantes entre las condiciones actuales y la crisis financiera mundial de hace 15 años. En la mayoría de los casos, aunque es poco probable que el descenso de los precios de la vivienda dé lugar a una crisis financiera, su caída repentina podría oscurecer las perspectivas económicas. Y la acumulación de vulnerabilidades justifica una estrecha vigilancia en los próximos años, y posiblemente incluso la intervención de las autoridades.

Los bancos están mejor capitalizados que antes de la crisis financiera mundial, y las normas de evaluación de préstamos en muchas economías avanzadas son más estrictas hoy que antes de la crisis.

Sin embargo, en promedio, la relación deuda/ingreso de los hogares en todos los países es equiparable a la de 2007, lo que se debe principalmente a los hogares de las economías que lograron esquivar la peor parte de la crisis financiera mundial y que, desde entonces, han acumulado un endeudamiento considerable.