Imagine que você vai pagar um café logo de manhã e seu cartão de valor armazenado gera uma mensagem de erro, ou a carteira no aplicativo de pagamentos no telefone celular não está abrindo porque a empresa que presta o serviço de pagamento faliu. Pior, e se você vive em uma área rural e o serviço de dinheiro eletrônico oferecido pelo celular é sua única forma de acesso ao sistema financeiro? Ou se o governo passou a adotar o sistema de dinheiro eletrônico para pagar benefícios ou cobrar impostos em grande escala?

As formas digitais de dinheiro — como as moedas digitais dos bancos centrais, as moedas estáveis (stablecoins) emitidas por entes privados e o dinheiro eletrônico — continuam a evoluir e encontrar novas formas de se integrar cada vez mais ao dia a dia das pessoas. O dinheiro eletrônico é, em essência, uma representação digital da moeda fiduciária garantida por seu emissor. Os clientes trocam dinheiro “normal” por dinheiro eletrônico, que podem então usar para efetuar pagamentos por meio de um aplicativo do celular, seja para outras pessoas ou para empresas, de forma fácil e imediata. Em comparação com outras formas de dinheiro digital desenvolvidas recentemente, como as stablecoins, o dinheiro eletrônico existe há algum tempo e sua base de clientes continua a crescer rapidamente. Ao contrário da maioria das moedas estáveis de emissão privada, a circulação de dinheiro eletrônico ocorre dentro de um quadro regulado. Para as autoridades regulatórias e de supervisão encarregadas de proteger os consumidores e garantir condições de igualdade para todos os intermediários financeiros, acompanhar o ritmo dessa evolução pode ser um desafio. Os reguladores e supervisores precisam considerar a melhor maneira de proteger os clientes contra a quebra dos emissores de dinheiro eletrônico (que podem ser sistêmicos), entre outras coisas para evitar que os clientes percam seus recursos.

Um novo estudo do FMI considera esses e outros cenários que podem pôr em risco os consumidores e, possivelmente, todos os sistemas de dinheiro eletrônico. Examinamos como as práticas regulatórias estão evoluindo em cada país e recomendamos um conjunto de políticas para regular os emissores de dinheiro eletrônico e salvaguardar os recursos dos clientes.

O dinheiro eletrônico oferece soluções de pagamento para os não bancarizados

Podemos pensar no dinheiro eletrônico como um meio de armazenar valor monetário num cartão pré-pago ou dispositivo eletrônico, muitas vezes um telefone celular, que pode ser usado amplamente para fazer pagamentos. O valor armazenado também representa um crédito exigível contra o emissor de dinheiro eletrônico, por meio do qual os clientes podem solicitar a qualquer momento o reembolso dos recursos que usaram para comprar o dinheiro eletrônico.

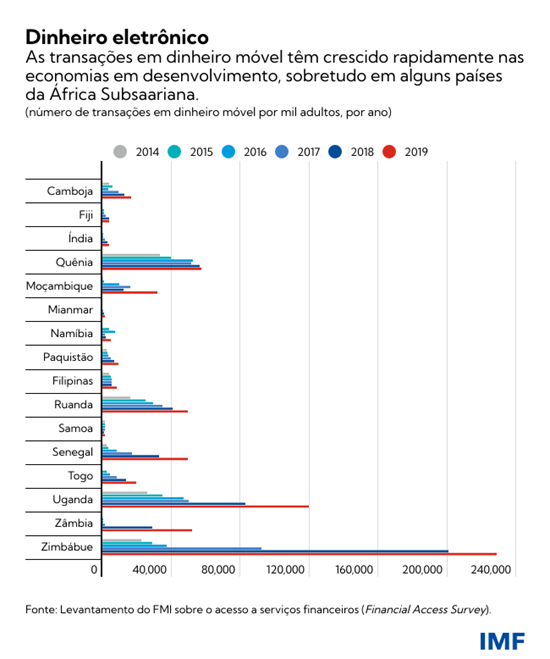

O dinheiro eletrônico já é uma parte vital do cotidiano de bilhões de pessoas, sobretudo em muitos países em desenvolvimento, onde muitos não têm acesso ao sistema bancário. Como mostra o gráfico a seguir, uma grande porcentagem da população em vários países da África Oriental utiliza o dinheiro eletrônico, o que o torna importante do ponto de vista macrofinanceiro. Estima-se, por exemplo, que dois terços da população adulta combinada do Quênia (onde o M-PESA, um serviço financeiro móvel, atingiu um alto grau de penetração no mercado), Ruanda, Tanzânia e Uganda usem o dinheiro eletrônico regularmente. Muitas dessas pessoas não têm conta bancária nem dispõem de outro tipo de acesso ao sistema financeiro formal; assim, armazenam uma parte considerável dos seus recursos disponíveis em carteiras de dinheiro eletrônico e os acessam por meio de celulares ou computadores.

Proteger os consumidores e os sistemas financeiros

Com a crescente importância dos emissores de dinheiro eletrônico, é crucial contar com um quadro abrangente e robusto para a regulação e a salvaguarda dos recursos dos clientes. Os emissores devem estar sujeitos a requisitos regulatórios prudenciais e proporcionais. Por exemplo, devem estabelecer sistemas de governança e gestão de riscos operacionais para identificar e limitar os riscos. Além disso, devem ser proibidos de oferecer operações de empréstimo no varejo. E, para proteger os consumidores que podem ser menos sofisticados que os clientes bancários, convém estipular regras sobre como os emissores divulgam as taxas, protegem os dados dos consumidores e processam as reclamações.

Uma das medidas reguladoras mais importantes identificadas em nosso estudo é que, para proteger o dinheiro dos clientes, todos os emissores de dinheiro eletrônico precisam implementar mecanismos para manter e segregar esses recursos com segurança. Os emissores precisam manter uma reserva segura de recursos líquidos equivalente aos saldos dos clientes e conservá-la separada dos recursos próprios do emissor. Trata-se de uma salvaguarda fundamental contra o mau uso dos recursos que, em princípio, deve permitir recuperá-los no caso de falência de um emissor.

Contudo, manter separados os recursos dos clientes não resolve todos os problemas caso um emissor possivelmente sistêmico quebre. Na falta de regras específicas sobre falência, a segregação por si só não garante aos clientes acesso rápido a seus recursos, e essa descontinuidade pode gerar graves problemas se o emissor tiver um papel possivelmente sistêmico no sistema de pagamentos e nas transações diárias do país.

Possivelmente sistêmico, possivelmente problemático

Os órgãos reguladores e supervisores talvez precisem reforçar consideravelmente a supervisão prudencial e os mecanismos de proteção do usuário, dependendo do modelo de negócios e da dimensão do sistema de dinheiro eletrônico. Nos países com um emissor ou setor de dinheiro eletrônico possivelmente sistêmico, a proteção aplicada deve procurar preservar os recursos dos clientes e garantir a continuidade dos serviços de pagamento essenciais.

Embora alguns países tenham procurado estender a garantia dos depósitos ao dinheiro eletrônico, talvez sejam necessários mais esforços para operacionalizar essa proteção e assegurar o seu funcionamento eficaz na prática. Em especial, os clientes não devem perder o acesso a seus recursos e, portanto, deve existir a possibilidade de restabelecer ou substituir os serviços rapidamente, de preferência em poucas horas. Contudo, a garantia dos depósitos no caso do dinheiro eletrônico é uma ideia que ainda não foi testada — pelo menos em termos práticos. Os custos e benefícios de estender a cobertura da garantia dos depósitos de forma eficaz ao dinheiro eletrônico devem ser avaliados criteriosamente.

Assim como em muitas questões no campo das fintechs, as melhores práticas ainda estão tomando forma, o que dificulta as decisões em matéria de políticas. No entanto, com a pandemia, o número de transações on-line e o uso do dinheiro eletrônico cresceram de forma acelerada, aumentando ainda mais a importância de quadros prudentes de dinheiro eletrônico. Para os reguladores e supervisores, agora é o momento de agir.

*****

Jan Nolte é Perito Sênior do Setor Financeiro no Departamento de Mercados Monetários e de Capitais do FMI. Tem experiência numa ampla gama de temas ligados a redes de proteção financeira, como seguros de depósitos, resolução bancária e gestão de crises. Antes de ingressar no FMI em 2018, foi perito sênior do setor financeiro no Banco Mundial e Diretor do Fundo de Garantia de Depósitos da Alemanha.

José Garrido é Consultor Jurídico Sênior no Departamento Jurídico do FMI. É especialista em insolvência e reestruturação de dívidas, com ampla experiência na análise comparativa de regimes jurídicos.