A expectativa é que o Grande Lockdown se desenrole em três fases: a adoção de medidas de confinamento pelos países, a suspensão dessas medidas e, por último, a saída definitiva quando for encontrada uma solução médica para a pandemia. Muitos países estão neste momento na segunda fase, a reabertura, com os primeiros sinais de recuperação, mas também expostos ao risco de uma segunda onda de infecções e de reimposição do confinamento. Uma sondagem do cenário econômico revela a escala e a severidade impressionante do Grande Lockdown. O mais trágico é que esta pandemia já ceifou centenas de milhares de vidas em todo o mundo. A crise econômica resultante é diferente de tudo o que já se viu antes.

Esta é uma crise verdadeiramente global. As crises passadas, mesmo quando profundas e graves, permaneceram restritas a determinadas regiões, como a América Latina nos anos 80 ou a Ásia nos anos 90. Até mesmo a crise financeira mundial, há 10 anos, teve efeitos mais modestos na produção mundial.

Pela primeira vez desde a Grande Depressão, tanto as economias avançadas como as de mercados emergentes estarão em recessão em 2020. O World Economic Outlook Update de junho, a ser publicado em breve, deve conter taxas de crescimento negativas ainda piores do que as estimadas anteriormente. Esta crise terá consequências devastadoras para as populações pobres do mundo.

Além da escala sem precedentes, o Grande Lockdown está evoluindo de maneiras muito diferentes do que ocorreu nas crises anteriores. Essas características incomuns estão surgindo em todo o mundo, independentemente do tamanho, da região geográfica ou da estrutura de produção das economias.

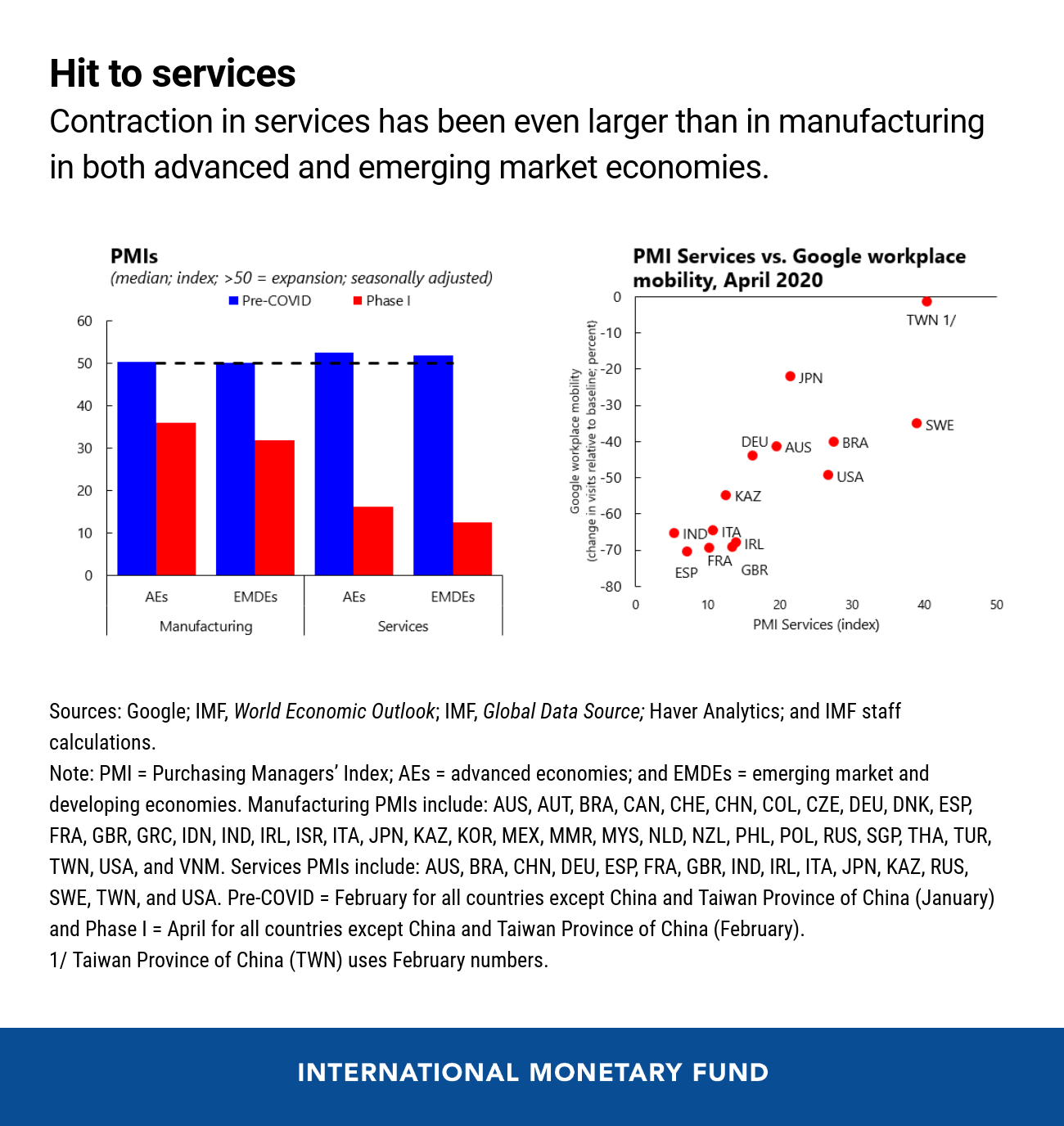

Em primeiro lugar, esta crise desferiu um golpe especialmente duro no setor de serviços. Normalmente, é o setor industrial que mais sofre nas crises, devido à redução do investimento, enquanto o efeito sobre os serviços é geralmente atenuado, já que a demanda de consumo é pouco afetada. Desta vez tem sido diferente. Nos meses de pico do confinamento, a contração dos serviços foi ainda maior do que a da indústria, e é notória tanto nas economias avançadas como nas de mercados emergentes. Há exceções, como a Suécia e a província chinesa de Taiwan, que adotaram uma abordagem diferente para a crise sanitária, com poucas medidas de confinamento impostas pelo governo e, por conseguinte, um impacto proporcionalmente menor nos serviços em relação à indústria.

É possível que, devido à demanda de consumo reprimida, haja uma recuperação mais rápida, diferente das crises anteriores. No entanto, isso não é garantido em uma crise da saúde, pois os consumidores podem mudar seus hábitos de consumo para minimizar a interação social, e a incerteza pode levar as famílias a economizar mais. No caso da China, um dos primeiros países a sair do confinamento, a recuperação do setor de serviços está defasada em relação à da indústria, pois a hotelaria e o turismo, por exemplo, estão tendo dificuldade de recuperar a demanda. Uma preocupação particular é o impacto de longo prazo nas economias que dependem significativamente desses serviços, como aquelas baseadas no turismo.

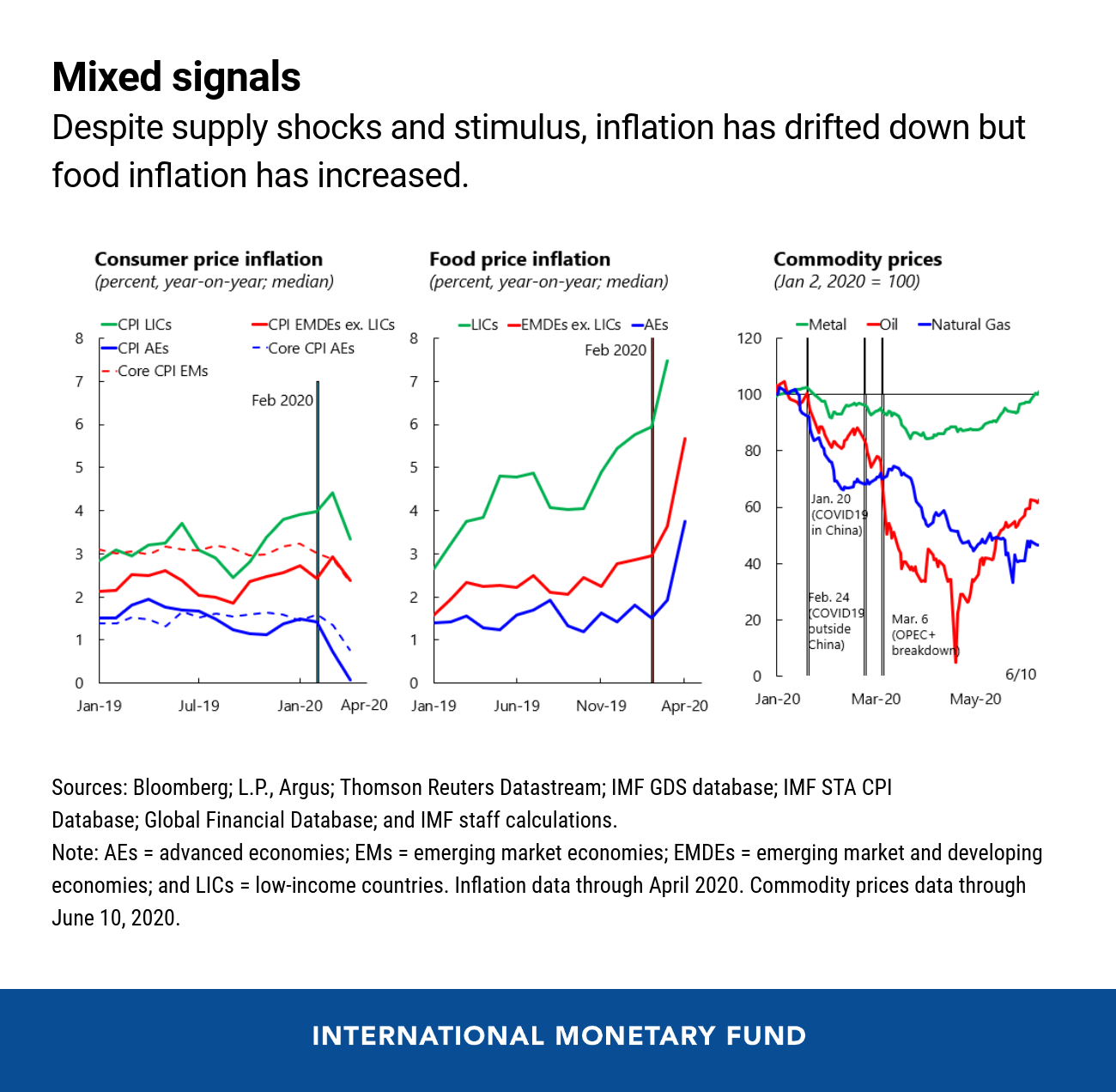

Em segundo lugar, apesar dos grandes choques de oferta próprios desta crise, e exceto pela inflação dos alimentos, o que observamos até o momento foi, quando muito, um declínio da inflação e das expectativas de inflação em todas as áreas, tanto nas economias avançadas quanto nas de mercados emergentes. Apesar do considerável apoio fiscal e monetário – convencional e não convencional – em todo o mundo, a demanda agregada permanece reduzida e está influenciando a inflação, além dos preços de commodities mais baixos. Como a projeção é de desemprego alto por um tempo, os países cujas políticas monetárias têm credibilidade provavelmente correm pouco risco de experimentar uma escalada da inflação.

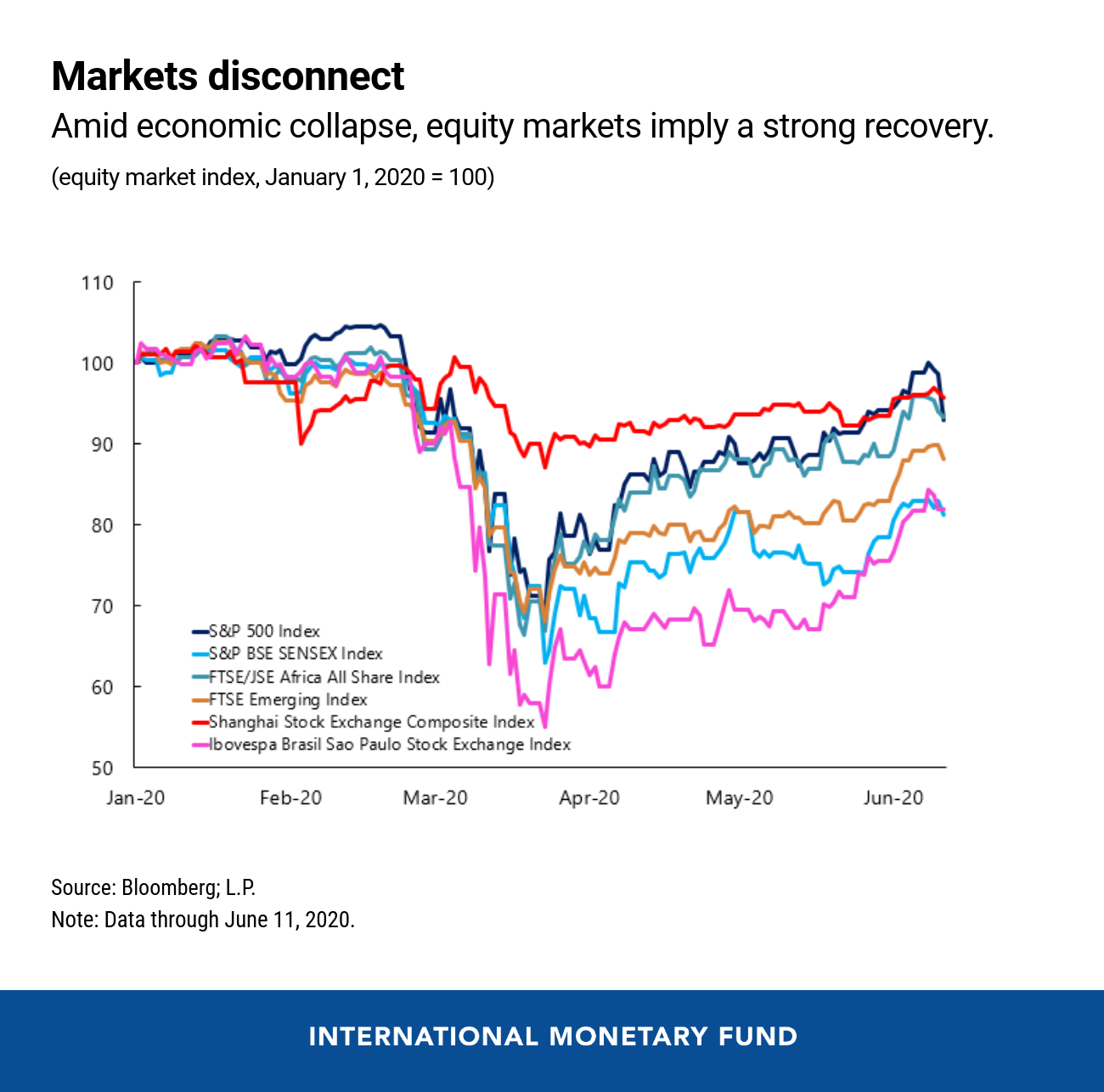

Em terceiro lugar, vemos uma divergência notável entre os mercados financeiros e a economia real, com indicadores financeiros sinalizando perspectivas de recuperação mais fortes do que sugerem as atividades reais. Apesar da correção recente, o S&P 500 recuperou a maior parte de suas perdas desde o início da crise; os índices FTSE para mercados emergentes e para a África estão substancialmente melhores; a Bovespa teve uma alta significativa apesar do recente aumento das taxas de infecção no Brasil; e os fluxos de investimento de carteira para economias de mercados emergentes e em desenvolvimento estabilizaram.

Com poucas exceções, o aumento do spread soberano e a depreciação das moedas de mercado emergentes são inferiores ao que ocorreu durante a crise financeira mundial. Isso é digno de nota, considerando a maior dimensão do choque para os mercados emergentes durante o Grande Lockdown.

Essa divergência pode ser um prenúncio de maior volatilidade nos mercados financeiros. A piora das notícias econômicas e sanitárias pode desencadear correções bruscas. A próxima edição do Global Financial Stability Report irá tratar desse assunto em mais detalhes.

Um provável fator por trás desta divergência é a resposta de política mais forte durante esta crise. A política monetária tornou-se acomodativa de forma generalizada, com um nível de apoio inédito dos principais bancos centrais e flexibilização monetária em mercados emergentes, que pela primeira utilizam políticas não convencionais.

A política fiscal discricionária tem sido considerável em economias avançadas. Os mercados emergentes implementaram um apoio fiscal menor, restringidos em certo grau pelo espaço fiscal limitado. Além disso, um desafio singular diante dos mercados emergentes é que o setor informal, normalmente um amortecedor de choques, não tem sido capaz de desempenhar esse papel desta vez, devido às políticas de contenção, e vem, ele próprio, precisando de apoio. Estamos agora nos estágios iniciais da segunda fase, e muitos países começam a abrandar as políticas de confinamento e a permitir gradualmente o restabelecimento da atividade econômica. Porém, ainda há uma profunda incerteza a respeito do caminho da recuperação.

Um dos principais desafios para sair do Grande Lockdown é garantir a produção e distribuição adequada de vacinas e tratamentos quando estiverem disponíveis, o que exigirá um esforço mundial. Para reforçar a confiança na recuperação, é fundamental que cada país continue a minimizar a incerteza em matéria de saúde utilizando as medidas menos disruptivas possíveis para a economia, como testes, rastreamento e isolamento, adaptadas às circunstâncias nacionais específicas e com uma comunicação clara sobre o rumo das políticas. No decorrer dessa recuperação, as políticas devem apoiar a realocação dos trabalhadores de setores em contração para setores com perspectivas mais promissoras.

O FMI, em coordenação com outros organismos internacionais, continuará a fazer tudo o que for possível para garantir liquidez internacional adequada, proporcionar financiamento de emergência, apoiar a iniciativa de suspensão do serviço da dívida do G-20 e ajudar os países a manter uma carga de dívida administrável. O FMI também proporcionará assessoramento e apoio por meio de suas atividades de supervisão e capacitação, para ajudar a disseminar as boas práticas, à medida que os países aprendem uns com os outros durante essa crise sem precedentes.

*****

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora da American Economic Review e editora-chefe da Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. De 2016 a 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre assuntos do G-20 para o Ministro das Finanças da Índia.

Gopinath foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.