来年のアジアの経済成長は、外需が低迷し、関税が引き上げられ、政策面での不透明感が続く中でも、これまでの予想以上に持ちこたえる見込みだ。

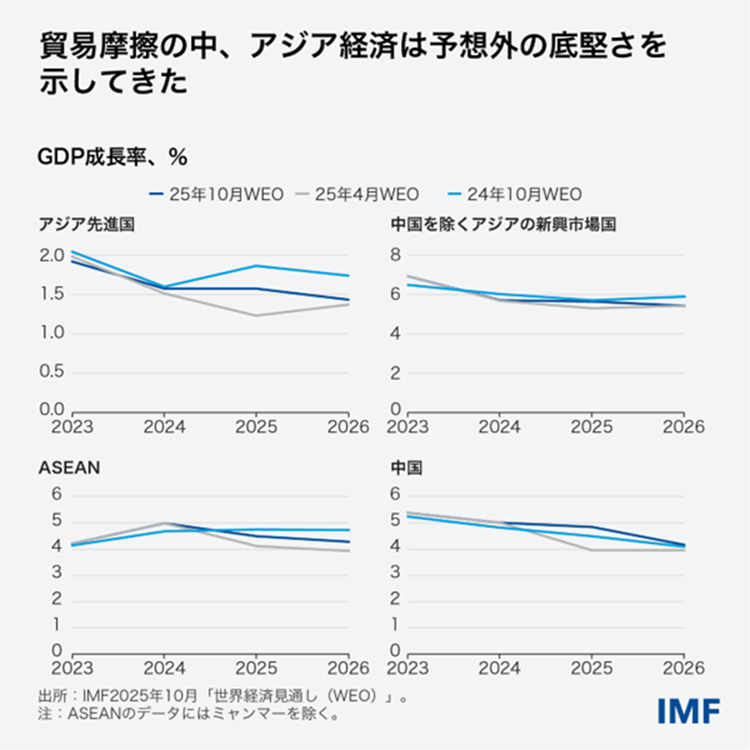

IMFの最新の予測によると、アジア太平洋地域の成長率は今年の4.5%から来年には4.1%に減速する見込みだ。インフレ率は引き続き緩やかな伸びとなる可能性が高い。

中国の経済成長率は今年の4.8%から来年は4.2%に減速し、日本の経済成長率は1.1%から0.6%へ鈍化する見通しだ。インドの経済成長率は今年も堅調で、6.6%となる見込みだ。これは主要新興市場国の中で最も大きい伸び率だが、来年は6.4%へ減速するだろう。韓国の成長率は今年の0.9%から来年は1.8%に加速する。東南アジア諸国連合(ASEAN)の経済は2年連続で4.3%伸びる見込みだ。

世界の貿易政策がリセットされる中、アジアはその渦中にいるものの、世界の成長の最大の推進力であることに変わりはなく、今年と来年に世界の成長要因の約60%を占める。新たな課税を控えた輸出の前倒し、予想を上回る人工知能への投資、域内で進行中のサプライチェーンの再編、一部の国での政策緩和、によって貿易摩擦によるショックが和らげられている。

しかし、この底堅さの水面下には見通しに対する複数のリスクが潜む。具体的には、関税対策の再燃、ルート変更を避けるための原産地規則の強化、サプライチェーンのさらなる混乱、世界の金融環境のタイト化などである。

貿易は、経済の強靭性を語る上で引き続き重要な要素である。米国は4月に実効関税率を数十年ぶりの高水準に引き上げた。そして、さまざまな一時停止や合意、再導入を経ても依然として高い水準にある。輸出業者は導入に先立って出荷を加速し、第1四半期に輸出が急増したが、その後3か月で冷え込んだ。

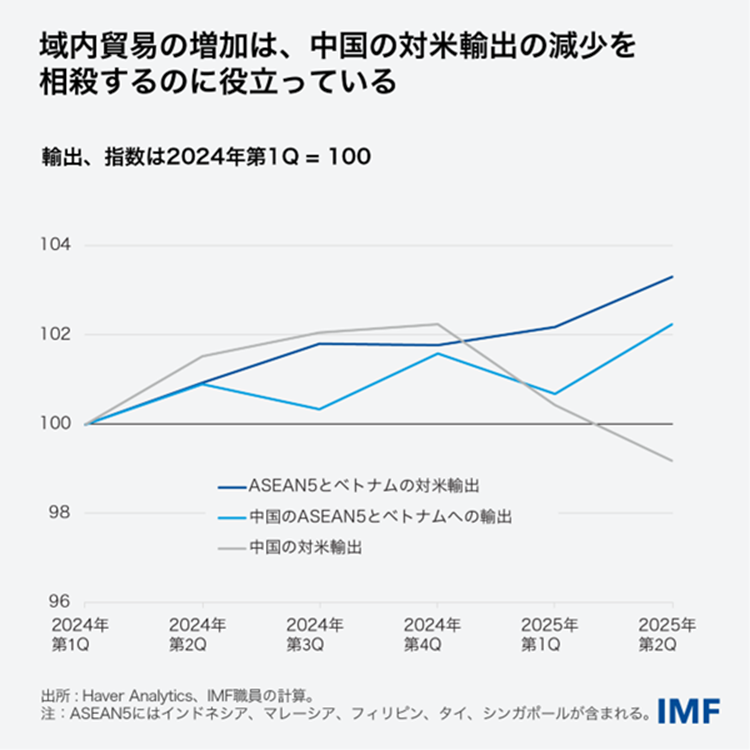

域内の動向は、貿易や関税政策の変更だけではない。2018年の関税措置の教訓を生かして、生産と調達が域内でシフトしており、東南アジアやその他のハブ国との間で流通する中間財の割合が大きくなっている。この地域貿易の増加と並行して、強力なAI主導のサイクルにより韓国や日本などからの先端技術の輸出が増え、アジア域内の貿易関係が深化している。

こうしたダイナミクスは、多くの国で実施されている金融政策の緩和や、中国、韓国、インドネシア、ベトナムをはじめとする一部の国で実施されている対象を絞った財政支援によって、さらに助長されている。これは経済成長を下支えし、外需ショックを緩和することに役立った。金融環境は、ドル安、信用スプレッドの縮小、株式相場のバリュエーションの上昇、新興市場国では国債利回りの低下、を反映して、アジアの大半で緩和した。

短期的な底堅さ以外に目を向けると、歴史的な成長の原動力が勢いを失ってきていることで、不確実な貿易環境の影響が悪化している。一部の主要国では、高齢化によって人口ボーナスが減少している。最も活力のある企業に投資資金が届かないことがあり、生産性の伸びが鈍化している。さらに、パンデミック後の傷跡が依然としてアジアの新興市場国を中心に内需の重しとなる中、対外不均衡が拡大している。また、最近の社会不安は、雇用やその他の機会の不足が、社会的緊張に拍車をかけていることを浮き彫りにしている。制度が弱く、汚職が広く認識されている国では特にそうである。

成長の原動力の見直し

政策当局者にとっての課題は、今日の強靭性を、経済の可能性をより良く発揮するための新たな原動力を活かすような、力強く持続的で包摂的な成長に変換することである。

政策は今後数か月間、最近のショックを吸収し、政策の不確実性を下げることに焦点を当てるべきだ。多くの国でインフレ率が目標を下回っているため、戦略的な金融緩和が引き続き適切である。為替相場の柔軟性はショックの吸収に資するものであるべきで、介入はIMFの統合的な政策枠組み(IPF)に沿って、無秩序な状況の対処に限るべきである。時限的かつ的を絞った財政措置は、最も脆弱な人々を保護し、存続可能な企業を支援することができる。また、民間部門の役割を発揮するためには、規制の協調的な簡素化やビジネス環境の改善など、横断的な改革政策が不可欠だ。

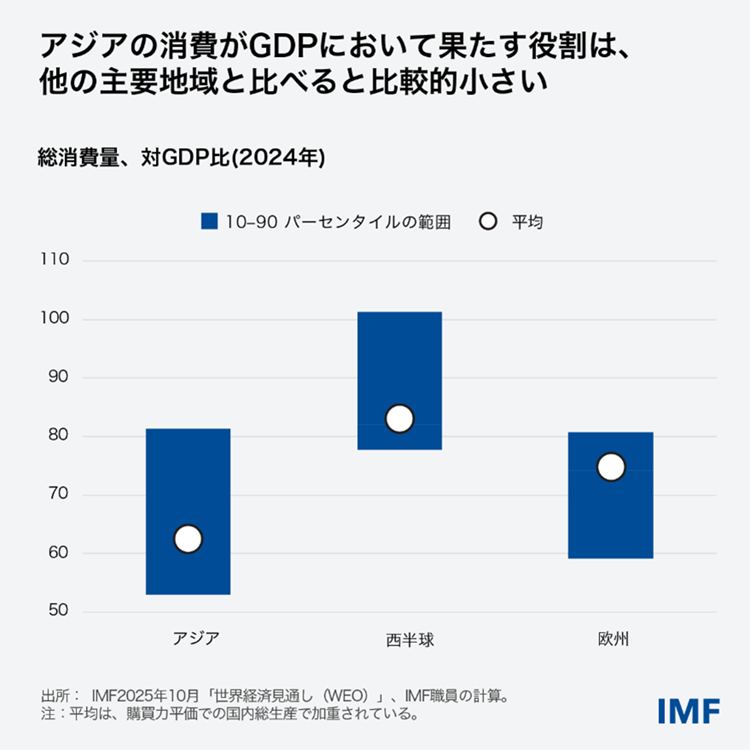

今後数年間の政策は、持続的な成長の確保と、経済に占める民間消費の割合の拡大を優先すべきだ。原動力の見直しを成功させるには、人々が予防的に貯蓄しなければならないと感じないように社会的セーフティネットを強化する必要がある。産業政策を縮小することも重要となる。不動産市場が依然としてひっ迫している中国では、バランスシートを修復し、中古住宅を完成させることが、住宅市場の信頼を回復する助けとなり、最終的には個人消費を押し上げることになる。

地域全体で、政府が国をショックから守り、民間部門の借入コストを上げることなく重要なニーズを満たすために財政を修復することも見直しの一環となる。

資本は最も生産的な用途に充てなければならない。IMFの分析によると、域内の一部では、規制上の障害や多額の借入コストが、投資と生産性の足かせとなっている。市場ベースの金融を拡大し、株式市場と債券市場を深化させ、借り手の債務再編を支援するための改革は、資本をより適切に配分し、存続可能な企業の成長を促進するだろう。

アジアの経済は比較的開放的であるが、一様ではない。例えば、南アジアのサービス産業は比較的閉鎖的である。IMFの分析は、地域統合が促進されれば、競争と生産性が高まり、コストが削減され、市場が多様化することを示している。非関税障壁を引き下げ、サービスやデジタル貿易の役割の増大を反映するように貿易協定の内容を拡大し、外国直接投資に対する規制を緩和することは、投資を引き付け、進行中のサプライチェーンの再構成を補完するだろう。

結論として、底堅さは保たれているものの、貿易政策のリセットによって、すでに試されている成長の原動力に対する逆風が高まっている。各国は、成長の持続性と包摂性を維持するために、成長の原動力を内需へと移し、中期的な財政枠組みを強化し、地域の貿易と金融の統合を深化させるべきである。