虽然外部需求走弱、关税高企且政策不确定性持续存在,亚洲明年的经济增长仍将好于此前的预期。

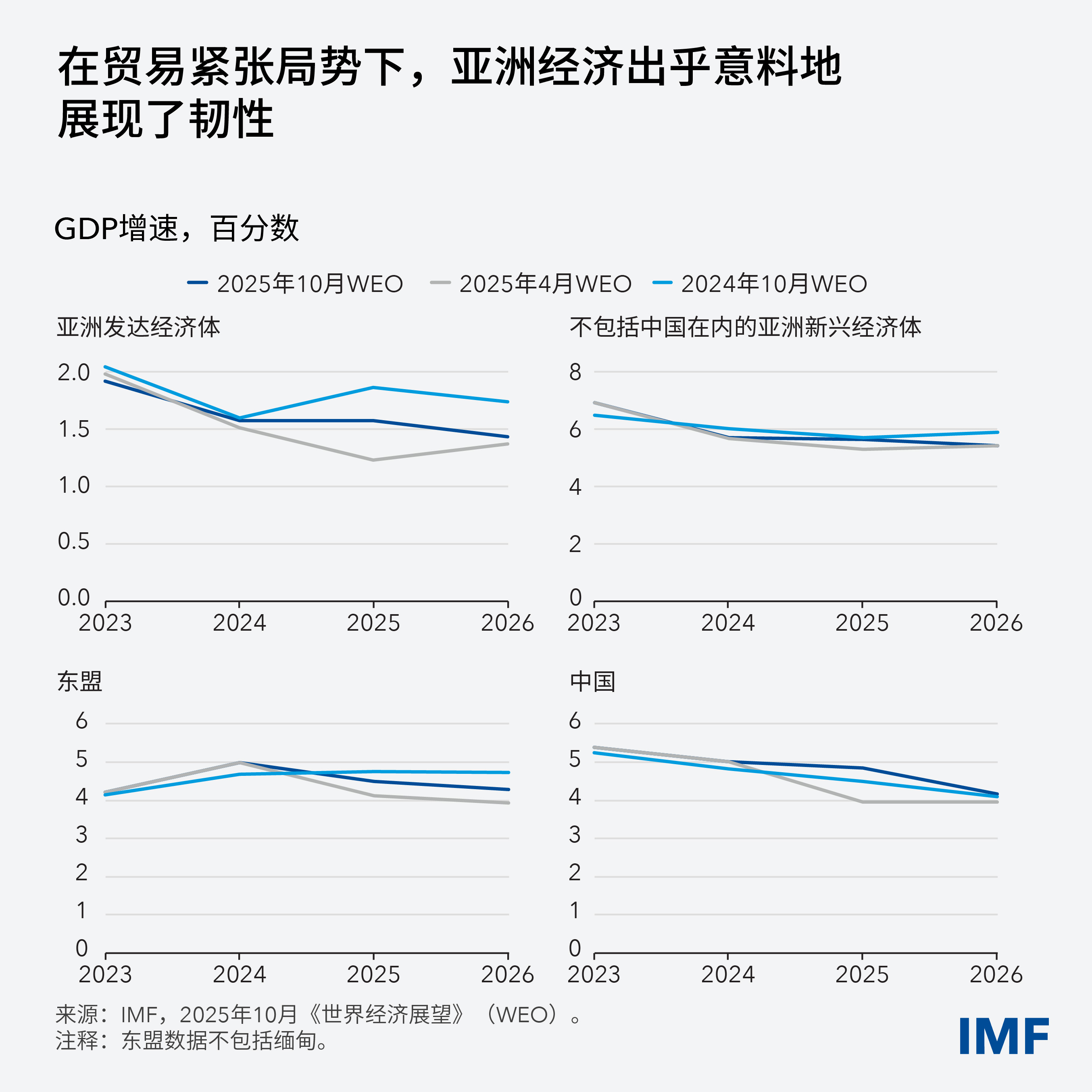

我们的最新预测显示,亚太地区明年的经济增速可能从今年的4.5%放缓至4.1%。通胀则有望保持在温和水平。

中国的经济增速预计将从今年的4.8%放缓至明年的4.2%,而日本的经济增速将从1.1%放缓至0.6%。印度今年仍将以6.6%的增速稳步扩张,在主要新兴经济体中增速最快;明年其增速则将放缓至6.4%。韩国的经济增速将从今年的0.9%提高至1.8%。东南亚国家联盟(东盟)经济体将连续第二年增长4.3%。

尽管亚洲处于全球贸易政策调整的中心,但其仍将是全球增长的最重要引擎,今明两年对全球增长的贡献率约为60%。得益于新关税实施前的出口前置效应、人工智能领域的超预期投资、地区内供应链的持续重组,以及部分国家的政策放松,贸易紧张局势带来的冲击得以缓解。

但在这种韧性背后,经济前景面临若干风险。其中包括关税的再度升级以及为避免转运而设置的更多原产地规则限制、供应链的进一步扰动,以及全球金融环境的收紧。

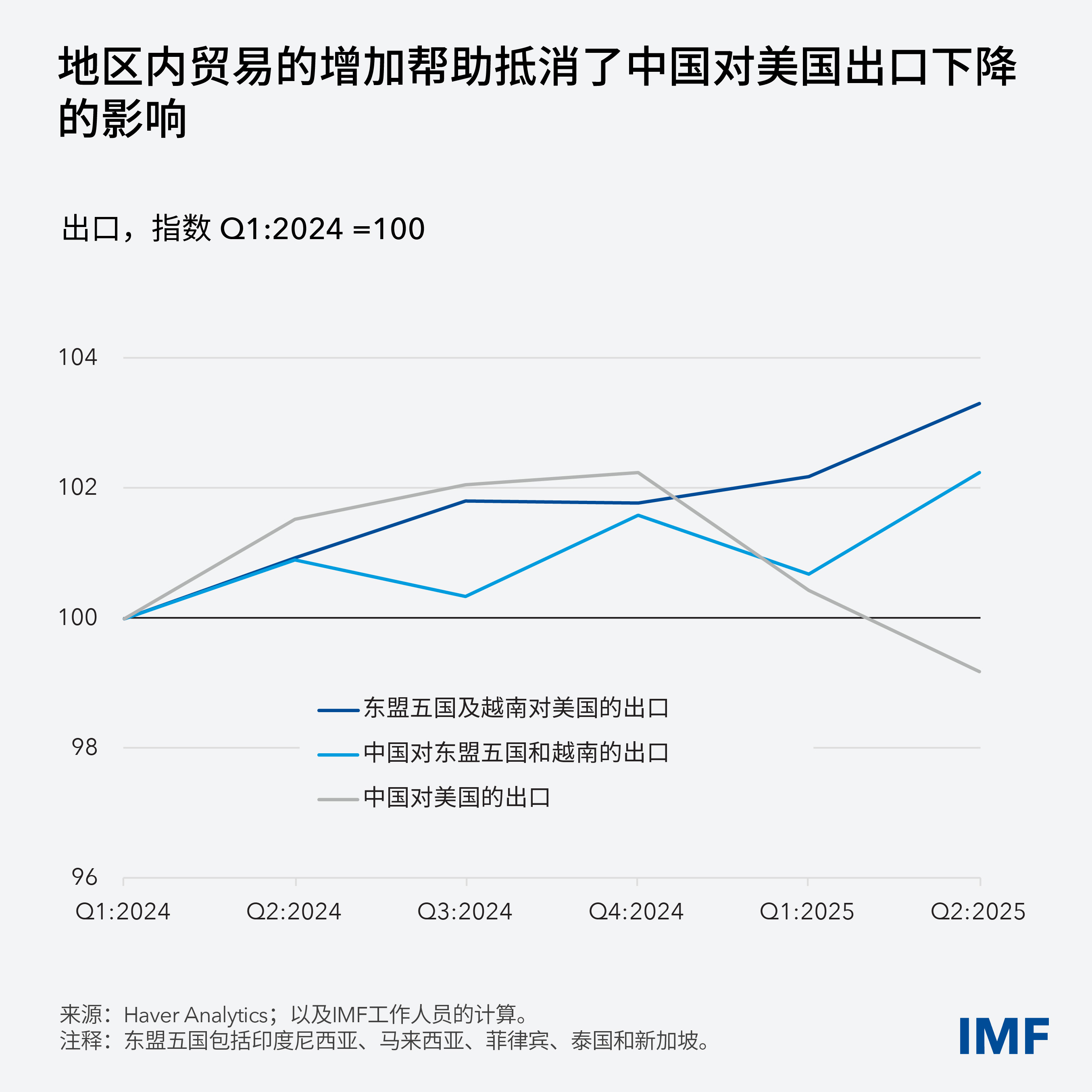

在关于经济韧性的讨论中,贸易仍占据重要地位。4月,美国将有效关税税率提高至数十年来的最高水平;此后,尽管美方多次暂停实施关税、与相关方达成协议和恢复实施,关税税率仍然维持在很高水平。出口商在关税措施实施前加快发货,导致第一季度出口激增,而其在随后三个月有所降温。

除了贸易和关税政策的转变之外,还有其他一些值得关注的变化。基于从2018年关税事件中汲取的经验教训,该地区内部的生产和采购格局正在发生变化,流入(和流经)东南亚及其他枢纽地区的中间品比例有所增加。与该地区贸易提振同时发生的是一个由人工智能驱动的强劲周期,其促进了韩国和日本等经济体的先进技术出口,并深化了亚洲内部的贸易联系。

许多经济体都放松了货币政策,且部分经济体(特别是中国、韩国、印度尼西亚和越南)提供了有针对性的财政支持,这些举措强化了上述态势。这帮助支持了经济增长并缓解了外部需求冲击。亚洲大部分地区的金融环境也有所放松,这反映了美元贬值、信用利差收窄、股市估值上升,以及新兴经济体政府债券收益率下降等情况。

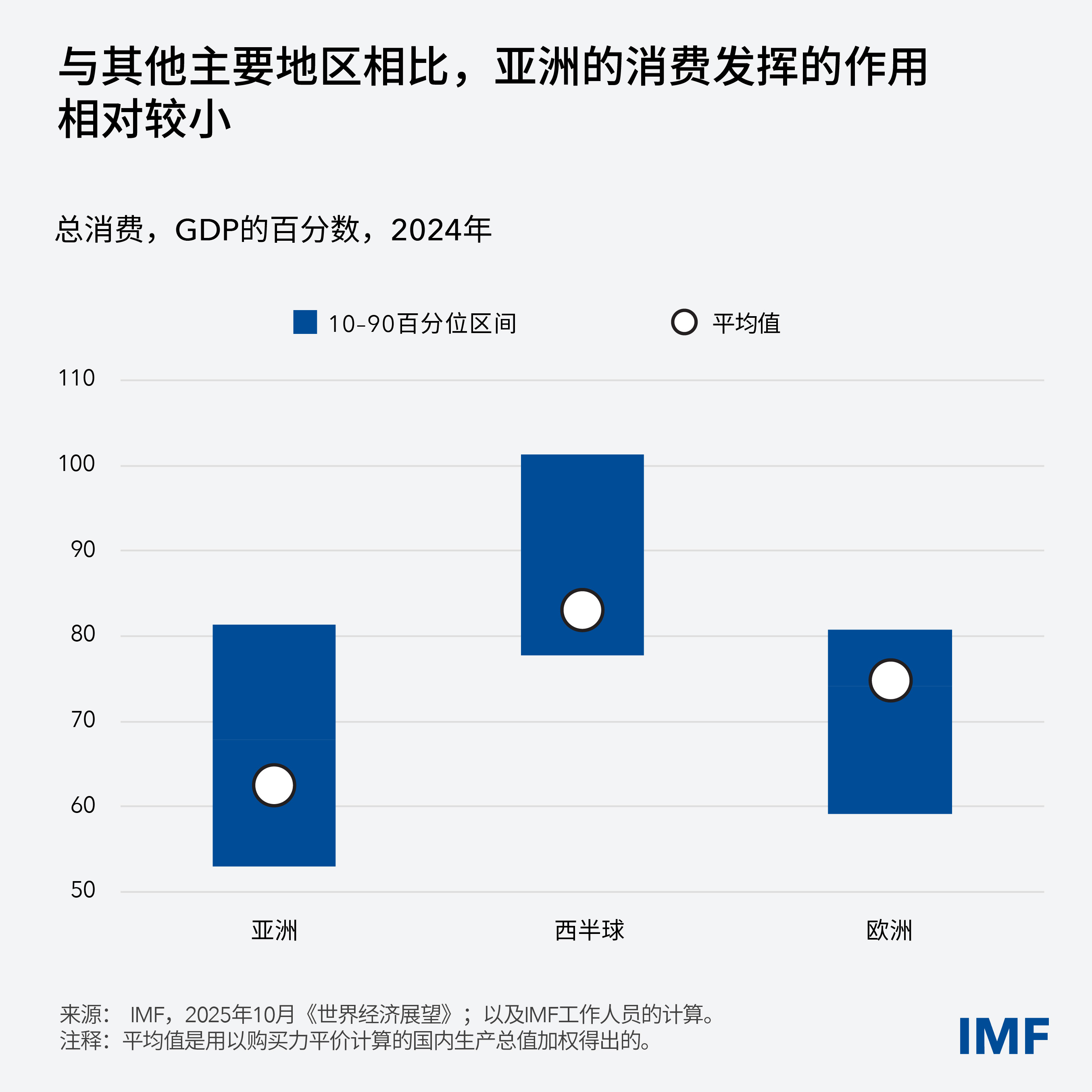

但在短期韧性之外,该地区先前依靠的增长引擎正在减弱,而贸易环境的不确定性使问题变得更加严峻。人口老龄化正在削弱部分主要经济体的人口红利。由于投资并不总能流向最具活力的企业,生产率增速正在放缓。此外,由于疫情后的长期创伤效应持续拖累国内需求(尤其在亚洲新兴经济体),外部失衡已经扩大。不仅如此,近期的动荡也表明,就业及其他机会的匮乏正在加剧社会压力,在那些制度较为薄弱、腐败问题广受诟病的国家尤其明显。

经济增长再平衡

政策制定者的一大任务是将当前的经济韧性转化为强劲、持久且包容的增长,利用新的动力来更好发挥出经济的潜力。

未来数月,政策应聚焦于吸收近期的冲击与降低政策不确定性。由于许多经济体的通胀都低于目标水平,实施适度宽松的货币政策仍是适当的。应利用汇率弹性帮助吸收冲击(但仅应在市场陷入无序状况时进行干预),并应遵循IMF的“综合政策框架”。可采取有针对性的临时财政措施为最脆弱群体提供保障,并为可持续经营的企业提供支持。此外,横向改革政策(包括协同精简法规和改善营商环境)对于让私人部门发挥更大作用至关重要。

未来几年,政策应优先确保持久增长并提高私人消费在经济中的比重。为成功实现再平衡,可加强社会安全网来降低民众的预防性储蓄需求。缩减产业政策的规模也很重要。此外,在中国,鉴于房地产市场持续承压,修复资产负债表和完成预售房项目可以帮助恢复住房市场信心,并最终提振私人消费。

在整个亚洲地区,实现再平衡还需要各国政府修复财政,以便抵御冲击并满足重要需求,同时避免推高私人部门的借贷成本。

当局还必须确保资本流向使用效率最高的领域。我们的分析显示,监管障碍与高负债问题已对亚洲部分地区的投资和生产率造成了拖累。旨在扩大市场化融资、深化股票和债券市场以及帮助借款人重组债务的改革,将有助于优化资本配置并帮助可持续经营的企业发展壮大。

尽管亚洲经济的开放度相对较高,但并非所有经济体都是如此。例如,南亚地区的服务业就相对封闭。我们的分析表明,加深区域一体化将促进竞争、提高生产率、降低成本并实现市场多元化。多种举措——包括降低非关税壁垒,扩大贸易协议以涵盖日益重要的服务业和数字贸易,以及放宽对外国直接投资的限制——将吸引投资,并对当前的供应链重组起到补充作用。

总之,亚洲经济的韧性犹在,但日益增加的不利因素正在给已遭遇贸易政策调整挑战的增长引擎带来压力。各国应推动以内需为导向的再平衡,强化中期财政框架,并深化区域贸易和金融一体化,以实现持久、包容的经济增长。