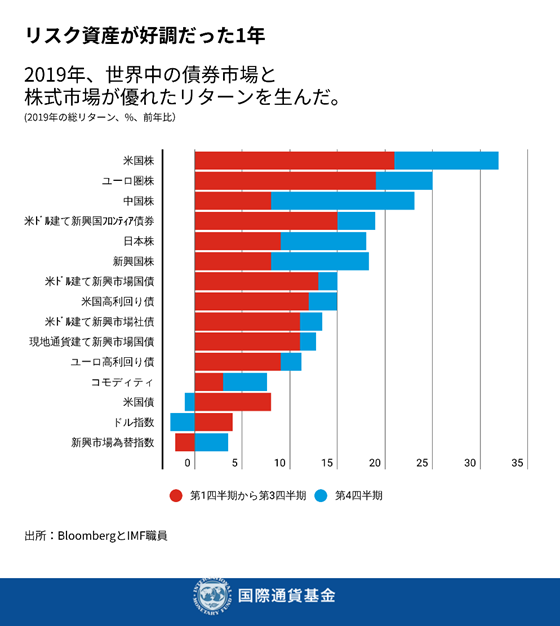

最近、価格変動の激しさがある程度見られているものの、世界を見渡すと多くのリスク資産市場にとって2019年は素晴らしい年であった。株式市場指数の上昇幅は米国で30%をちょうど上回り、欧州と中国では25%近く、新興市場と日本では15%を超えた。新興市場のソブリン債、米国の高利回り債、新興市場国の社債はどれもリターンが12%を超えた。特筆すべきは、中国と新興市場で2019年第4四半期が特に好調だった点である。

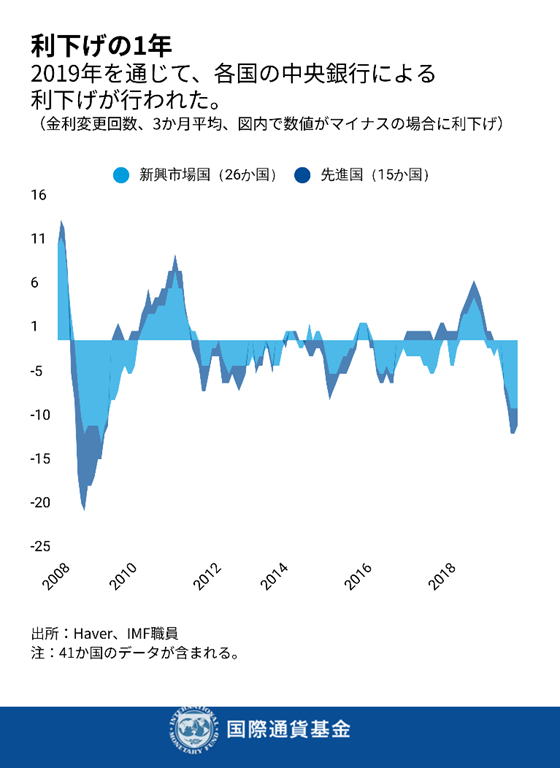

リスク資産の好調さは何で説明できるだろうか。資産価格を押し上げている重要な要因のひとつには、2019年を通じて一斉に進められた金融緩和がある。世界経済に対する懸念が深まる中、米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)を含め、世界中の中央銀行が利下げと非伝統的な措置によって、金融政策を緩和した。先進国・地域と新興市場国を合計した政策金利引き下げの回数は、2008年の世界金融危機以降で最多となった。

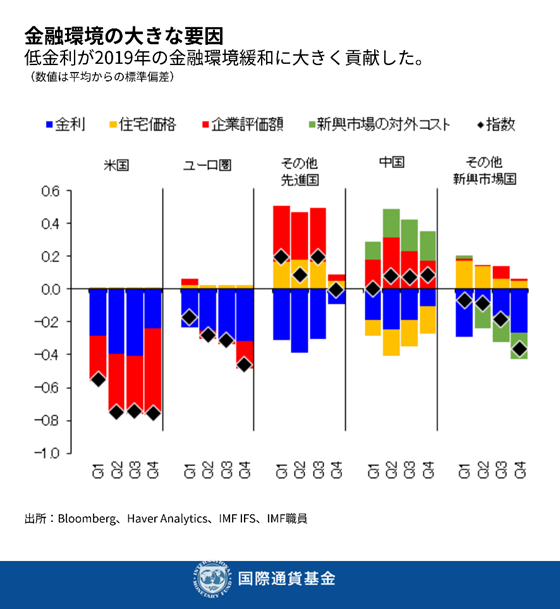

中央銀行の力強い対応は世界金融環境の急速な緩和につながり、この結果、世界経済の見通しに対する下振れリスクは抑制される方向に向かった。

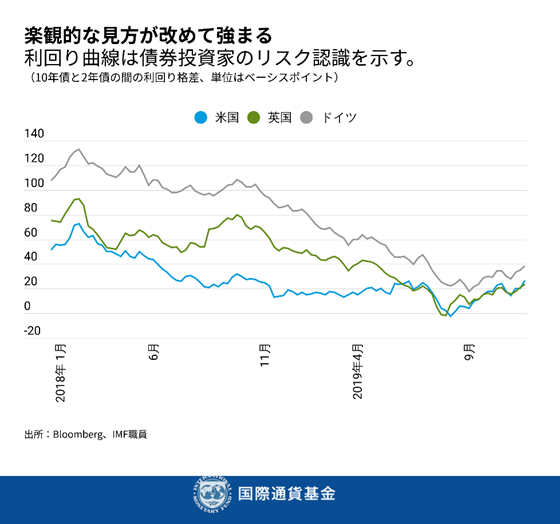

市場心理の改善は、下振れリスクの指標として最も頻繁に引き合いに出される指標のひとつである利回り曲線の長短金利差(2年債と10年債の利回り格差)にも反映されている。利回り曲線は、2018年初頭からかなりの平坦化が起こっており、経済の見通しに対する投資家の懸念が高まっていたことを示している。しかし、2019年第4四半期に米国、英国、ドイツで利回り曲線の傾斜化が改めて起こり始め、見通しについて投資家がある程度楽観的になったことを示唆している。

直近の「世界経済見通し(WEO)改定見通し」では、金融環境の緩和と下振れリスクの再評価が議論され、今年と来年については、世界的な経済活動の緩やかな回復を慎重に予測している。ただ、この回復は前回予測よりも小規模にとどまる見通しである。私たちは、2019年に金融政策の有効性、特に緩和が世界中で同時に行われた時の有効性が、持続的に示されたと考えている。国際通貨基金(IMF)は、世界的に金融刺激策が講じられていなかった場合、世界経済成長率が0.5%ポイント低かっただろうと試算している。下振れリスクが高まっている中、これは素晴らしい成果である。

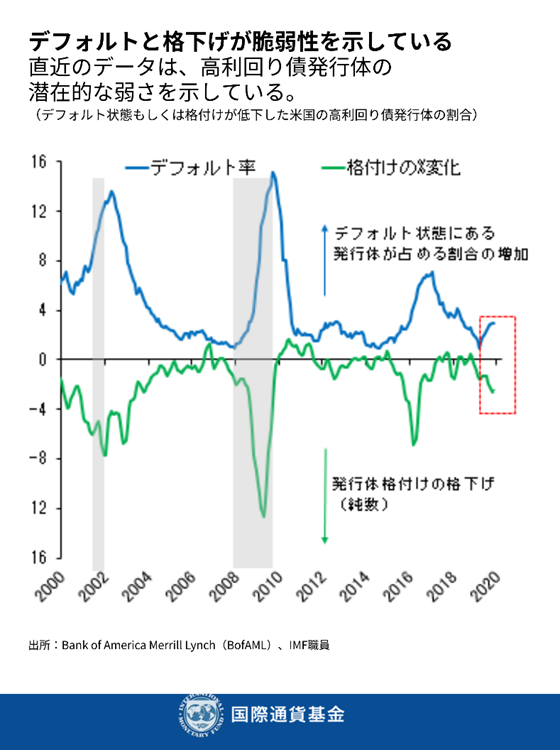

しかし、より長期的な視点に立つと、景気循環のこれほど遅くに世界金融環境が緩和されたこと、また、金融面の脆弱性が蓄積され続けていることは、中期的に成長の脅威になりうる。後者の例としては、一部の市場や国々で資産価格が買われすぎの水準に達していることや、債務増加、新興市場国への資本の流入が挙げられる。例えば、米国の高利回り債市場、中国のオンショアとオフショアの債券市場では、低水準からではあるが、デフォルト率が上昇している。さらには、米国債などベンチマークと新興市場国債との利回り格差(新興市場スプレッド)は、大半の新興市場国について非常に縮小している一方で、一部、特定の新興市場国債が投げ売り水準で取引されている。ただ、波及効果が生じる兆しはこれまでところ見られていない。

したがって、政策担当者は金融脆弱性の蓄積に目を光らせ続け、適切な場合には、こうした脆弱性によって世界経済に対する負のショックが増幅される可能性を減らすために、対策措置を講じることが不可欠である。昨年、金融緩和策が世界経済下振れリスクの抑制に重要な役割を果たした一方で、今、最重要なのは、景気変動抑制的な資本バッファーなど、循環的なマクロプルーデンス政策措置を講じて、脆弱性の増大が中期的に成長をリスクにさらさないようにすることである。

*****

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFの金融部門サーベイランスや金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。また、加盟国で実施するIMFの能力開発活動も統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」「Journal of Financial Economics」「Review of Financial Studies」等学術誌への掲載多数。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。バート・ホンブルクのフンボルト高校卒業(文学・数学専攻)。

ファビオ・マッシモ・ナタルッチは金融資本市場局副局長。国際金融安定性リスクに関するIMFの評価を示す「国際金融安定性報告書(GFSR)」の責任者を務めている。米連邦準備制度理事会(FRB)金融政策局上級局長補を経て現職。2016年10月から2017年6月まで米財務省国際金融安定・規制担当次官補代理。ニューヨーク大学経済学博士。