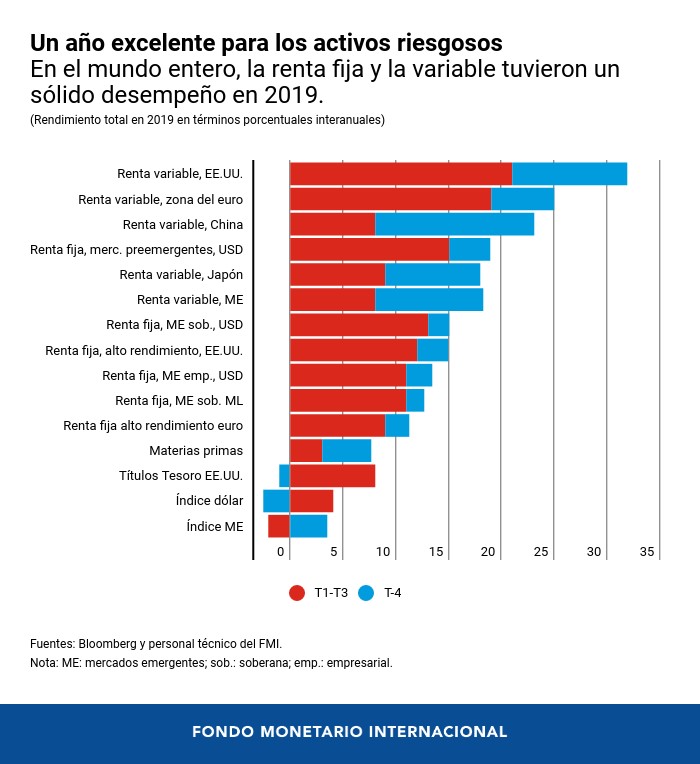

Aunque recientemente ha habido cierta volatilidad, 2019 fue un año espectacular para muchos mercados de activos riesgosos en el mundo entero. Los índices de renta variable ganaron más de 30% en Estados Unidos, cerca de 25% en Europa y en China, y más de 15% en los mercados emergentes y en Japón. La deuda soberana de mercados emergentes, la deuda de alto rendimiento en Estados Unidos y la deuda empresarial de mercados emergentes todas produjeron más de 12%. Sorprendentemente, el último trimestre de 2019 exhibió particular vigor en China y en los mercados emergentes.

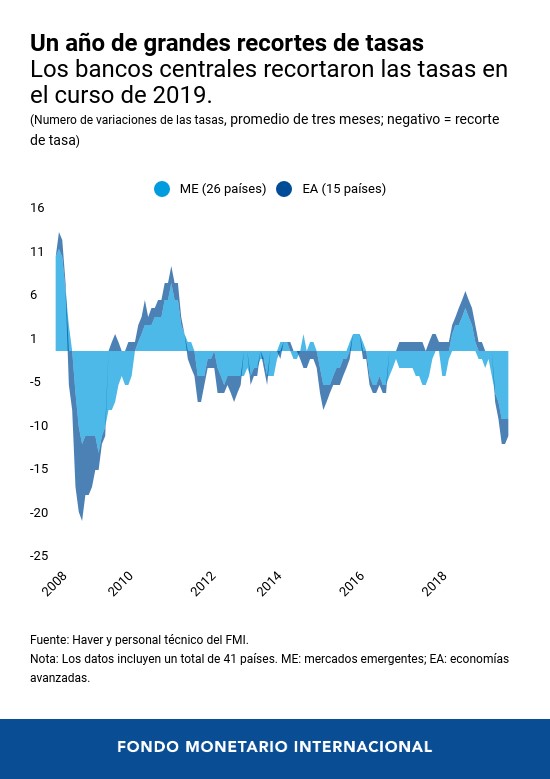

¿Cómo se explica ese sólido desempeño de los activos riesgosos? Una causa importante fue la distensión sincronizada de la política monetaria a lo largo del año pasado. A medida que crecía la inquietud en torno a la economía mundial, los bancos centrales del mundo entero —entre ellos, la Reserva Federal de Estados Unidos y el Banco Central Europeo— distendieron la política monetaria mediante recortes de tasas y herramientas no convencionales. El número combinado de reducciones de la tasa de política monetaria realizadas por las economías avanzadas y de mercados emergentes fue el más grande desde la crisis financiera internacional de 2008.

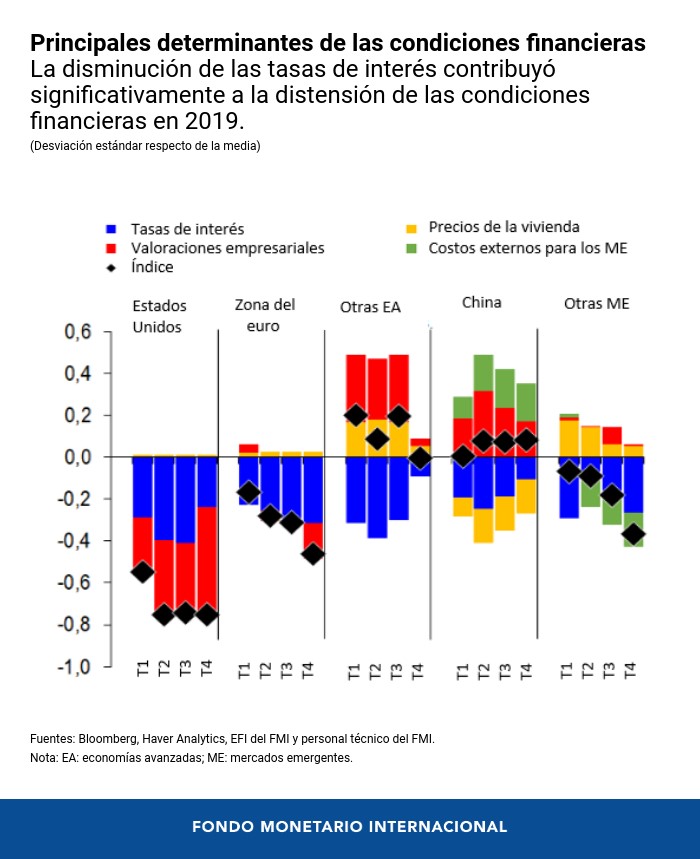

Esa respuesta contundente contribuyó a relajar drásticamente las condiciones financieras en todo el mundo, lo cual, a su vez, ayudó a contener los riesgos a la baja para las perspectivas económicas mundiales.

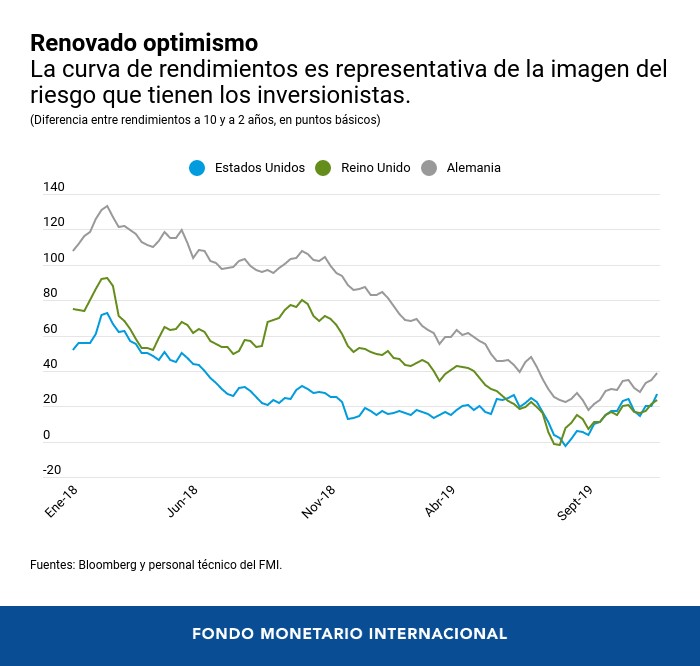

El renovado optimismo de los mercados se vio reflejado en uno de los indicadores más comúnmente citados de los riesgos a la baja; a saber, la pendiente de la curva de rendimientos a 10-2 años, que mide la diferencia entre el rendimiento de la deuda pública a esos dos plazos. Esa pendiente se había aplanado significativamente desde comienzos de 2018, lo cual es indicativo de una creciente preocupación entre los inversionistas frente a las perspectivas económicas. Ahora bien, la pendiente comenzó a empinarse nuevamente durante el último trimestre del año pasado en Estados Unidos, el Reino Unido y Alemania, lo cual hace pensar que los inversionistas habían recuperado cierto optimismo.

La última Actualización del informe WEO analiza la distensión de las condiciones financieras y la reevaluación de los riesgos a la baja, y pronostica con cautela un ligero repunte de la actividad económica internacional este año y el próximo, aunque con menos fuerza de lo previsto previamente. En nuestra opinión, 2019 demostró la continua eficacia de la política monetaria, especialmente cuando la distensión está sincronizada internacionalmente. El FMI estima que el crecimiento mundial habría sido 0,5 puntos porcentuales más bajo sin el estímulo mundial de la política monetaria. Se trata de un resultado imponente frente a la agudización de los riesgos a la baja.

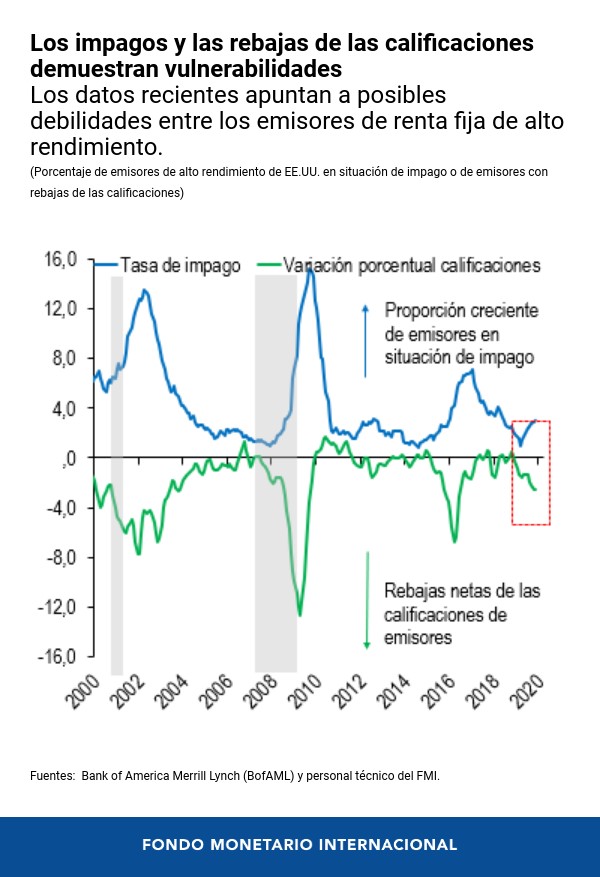

Sin embargo, miradas a más largo plazo, la distensión de las condiciones financieras internacionales en una etapa tan avanzada del ciclo económico y la ininterrumpida acumulación de vulnerabilidades financieras —como la sobrevaloración de activos en algunos mercados y países, el aumento de la deuda y los abundantes flujos de capital dirigidos hacia los mercados emergentes— podrían poner en peligro el crecimiento a mediano plazo. Por ejemplo, la tasa de impago ha aumentado en el mercado estadounidense de títulos de alto rendimiento, así como en los mercados chinos de bonos —el nacional y el extraterritorial—, aunque a partir de un nivel bajo. Además, aunque los diferenciales de los mercados emergentes —es decir, la diferencia de rendimiento entre la deuda de un mercado emergente y un título de referencia como un bono del Tesoro estadounidense— son muy pequeños en la mayor parte de los casos, la deuda de algunos mercados emergentes se está negociando a niveles críticos; toca reconocer, sin embargo, que por el momento no se observan indicios de contagio.

Por lo tanto, es crucial que las autoridades continúen vigilando la acumulación de vulnerabilidades financieras y tomen medidas para abordarlas cuando corresponda, a fin de alejar la posibilidad de que amplifiquen el impacto desfavorable de los shocks en la economía mundial. Aunque la distensión de la política monetaria desplegada el año pasado fue importante a la hora de contener los riesgos a la baja para la economía internacional, el uso de herramientas de política macroprudenciales cíclicas, como los colchones de capital anticíclicos, es ahora primordial para evitar que las vulnerabilidades crecientes pongan en peligro el crecimiento a mediano plazo.