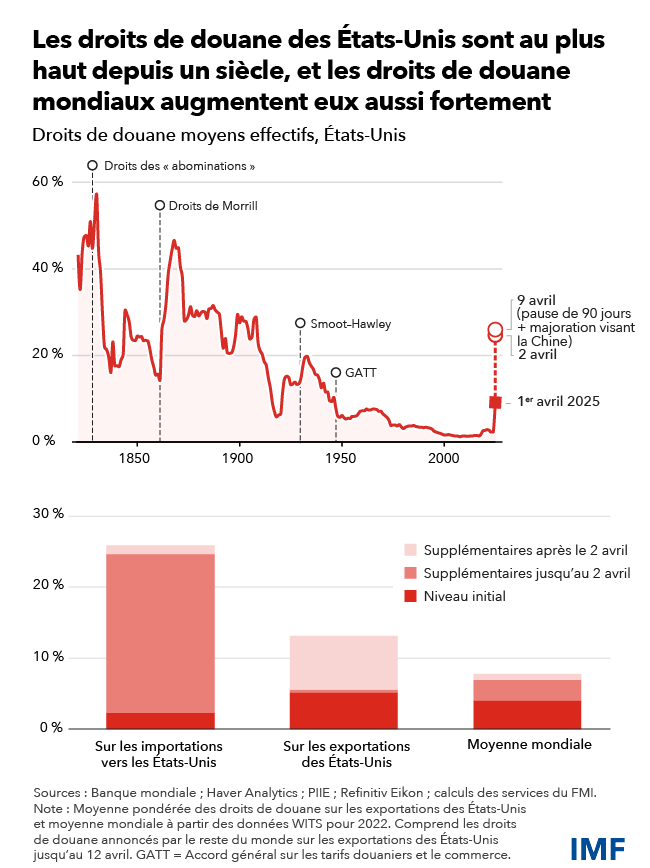

Le système économique mondial dans lequel la plupart des pays évoluaient depuis 80 ans est remis à plat, et le monde entre dans une nouvelle ère. Les règles en vigueur sont mises en question alors que de nouvelles se font encore attendre. Depuis la fin janvier, une vague de droits de douane a été annoncée par les États-Unis. Ils ont commencé par être imposés sur le Canada, la Chine, le Mexique et des secteurs essentiels, pour culminer par des droits quasi universels le 2 avril. Les droits de douane effectifs des États-Unis ont dépassé ceux atteints durant la Grande Dépression tandis que la riposte des principaux partenaires commerciaux a considérablement relevé les droits mondiaux.

L’incertitude épistémique et l’imprévisibilité des politiques publiques qui en résultent sont des déterminants majeurs des perspectives économiques. Si elle persiste, cette hausse brutale des droits de douane et l’incertitude qui l’accompagne vont considérablement ralentir la croissance mondiale. Rendant compte de la complexité et de la fluidité du moment que nous traversons, notre rapport présente une série de prévisions pour l’économie mondiale.

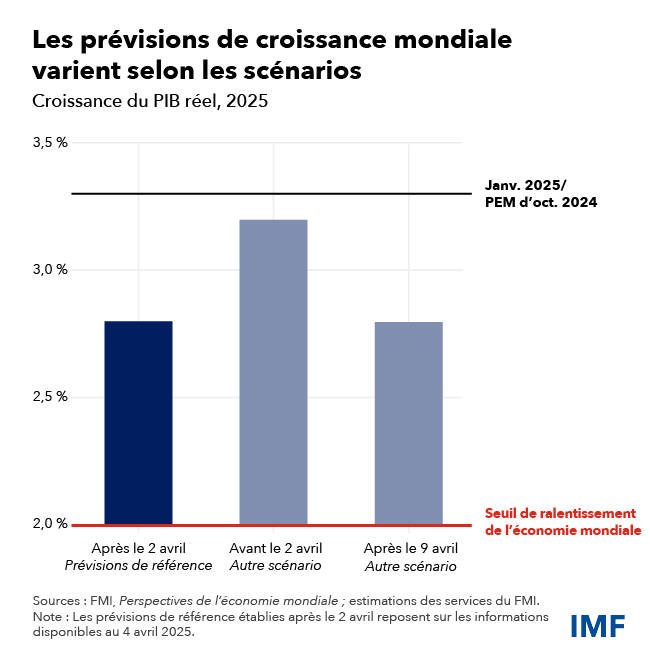

Les prévisions de référence des Perspectives de l’économie mondiale prennent en considération les droits de douane que les États-Unis ont annoncés entre le 1er février et le 4 avril, et les mesures de rétorsion d’autres pays. Nous avons donc ramené nos prévisions de croissance mondiale à 2,8 % cette année et 3 % l’année prochaine, soit une révision à la baisse cumulée d’environ 0,8 point de pourcentage par rapport à la Mise à jour des Perspectives de l’économie mondiale de janvier 2025. Nous présentons également une prévision globale qui exclut les droits de douane d’avril (prévisions antérieures au 2 avril). Suivant cette autre trajectoire, la croissance mondiale n’aurait connu qu’une faible dégradation cumulée, de 0,2 point de pourcentage, à 3,2 % en 2025 et 2026.

Enfin, nous exposons une prévision fondée sur un modèle qui tient compte des annonces faites après le 4 avril. Durant cette période, les États-Unis ont suspendu la plupart des droits de douane, tout en relevant ceux sur la Chine à des niveaux prohibitifs. Cette pause, même si elle se prolonge indéfiniment, ne modifie pas sensiblement les perspectives mondiales par rapport aux prévisions de référence. En effet, les droits de douane effectifs globaux des États-Unis et de la Chine demeurent élevés même si certains pays initialement frappés par des droits de douane importants vont désormais en retirer un avantage, tandis que l’incertitude provoquée par les politiques publiques n’a pas reculé.

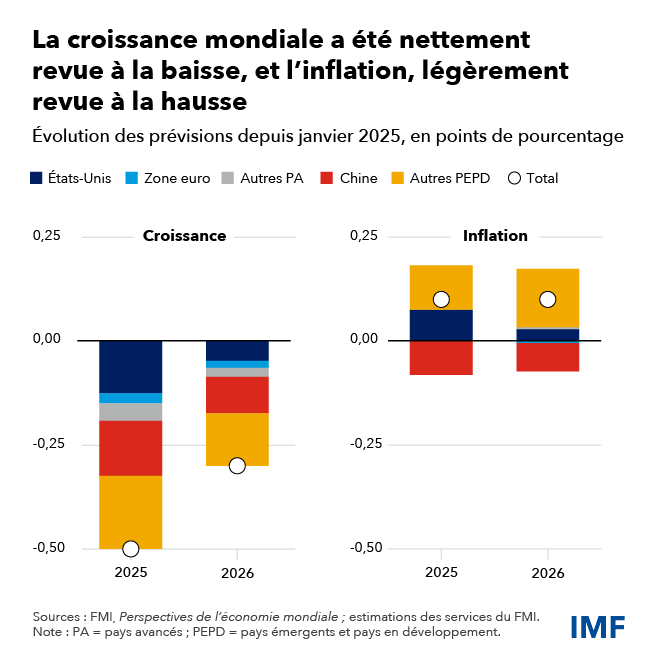

Malgré ce ralentissement, la croissance mondiale reste bien supérieure aux niveaux de récession. L’inflation mondiale est révisée à la hausse d’environ 0,1 point de pourcentage chaque année, mais la dynamique désinflationniste se poursuit. Le commerce mondial a affiché une certaine résilience jusqu’à présent, en partie du fait que les entreprises ont été en mesure de réorienter les flux commerciaux lorsque cela a été nécessaire. Cela pourrait devenir plus difficile cette fois-ci. Selon nos prévisions, la croissance du commerce mondial va fléchir davantage que la production, et être ramenée à 1,7 % en 2025, ce qui représente une dégradation notable depuis la Mise à jour des Perspectives de l’économie mondiale de janvier 2025.

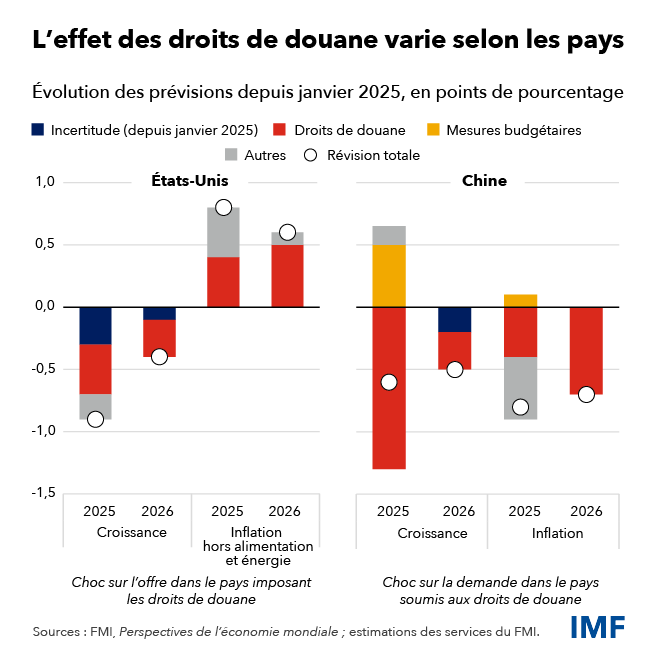

Cette estimation mondiale masque cependant des variations sensibles d’un pays à l’autre. Les droits de douane constituent un choc négatif sur l’offre dans le pays qui les impose, car les ressources sont redirigées vers la production de biens moins compétitifs, ce qui provoque une perte de productivité globale et une hausse des coûts de production. À moyen terme, nous pouvons nous attendre à ce que les droits de douane réduisent la concurrence et l’innovation, et augmentent la recherche de rente, ce qui pèse encore davantage sur les perspectives.

Aux États-Unis, la demande ralentissait déjà avant les annonces officielles récentes, signe de l’incertitude croissante entourant les politiques publiques. Suivant nos prévisions de référence fondées sur le 2 avril, nous avons révisé à la baisse nos estimations de croissance aux États-Unis, ramenées cette année à 1,8 %. C’est 0,9 point de pourcentage de moins qu’en janvier, et les droits de douane représentent 0,4 point de pourcentage de cette réduction. De plus, alors que nos prévisions d’inflation aux États-Unis s’établissaient à 2 %, nous les avons relevées d’environ 1 point de pourcentage.

Pour les partenaires commerciaux, les droits de douane représentent surtout un choc de demande négatif, avec un effet dissuasif sur les clients étrangers, même si certains pays pourraient bénéficier du détournement des échanges. Eu égard à cet élan déflationniste, nous avons ramené nos prévisions de croissance en Chine à 4 % cette année, ce qui représente une réduction de 0,6 point de pourcentage, et avons révisé à la baisse l’inflation d’environ 0,8 point de pourcentage.

Dans la zone euro, qui fait l’objet de droits de douane effectifs relativement plus faibles, la croissance est révisée à la baisse de 0,2 point de pourcentage, à 0,8 %. Dans la zone euro tout comme en Chine, une relance budgétaire plus forte apportera un certain soutien cette année et la suivante. De nombreux pays émergents pourraient connaître d’importants ralentissements, selon le niveau où sont fixés les droits de douane. Nous avons abaissé notre projection de croissance pour ce groupe de pays de 0,5 point de pourcentage, à 3,7 %.

Des chaînes d’approvisionnement mondiales denses peuvent amplifier les effets des droits de douane et de l’incertitude. La plupart des biens échangés sont des intrants intermédiaires qui franchissent plusieurs fois les frontières avant de devenir des produits finis. Les turbulences peuvent s’étendre tout au long du réseau mondial intrants–extrants, avec des effets multiplicateurs qui pourraient être considérables, comme nous l’avons observé durant la pandémie. Les entreprises dont l’accès aux marchés est incertain marqueront vraisemblablement un temps d’arrêt à court terme, en réduisant les investissements et les dépenses. De même, les institutions financières réévalueront l’exposition des emprunteurs. L’incertitude accrue et le durcissement des conditions financières pourraient bien dominer à court terme et plomber l’activité économique, comme le montre la forte régression des cours du pétrole.

L’incidence des droits de douane sur les taux de change est complexe. Les États-Unis, qui imposent ces droits de douane, pourraient connaître une appréciation de leur monnaie, comme cela s’est produit lors d’épisodes précédents. Cependant, l’incertitude croissante des politiques publiques, l’assombrissement des perspectives de croissance aux États-Unis et un ajustement de la demande mondiale d’actifs libellés en dollars (qui s’est déroulé de manière ordonnée jusqu’à présent) peuvent peser sur le dollar, comme nous avons pu le constater après les annonces relatives aux droits de douane. À moyen terme, le dollar pourrait se déprécier en termes réels si les droits de douane entraînaient une baisse de la productivité du secteur des biens échangeables des États-Unis, par rapport à leurs partenaires commerciaux.

Les risques qui pèsent sur l’économie mondiale se sont accrus, et l’aggravation des tensions commerciales pourrait affaiblir davantage la croissance. Les conditions financières pourraient encore se durcir si les marchés réagissaient négativement à la détérioration des perspectives de croissance et à la montée de l’incertitude. Si, dans l’ensemble, les banques restent bien capitalisées, les marchés financiers pourraient être confrontés à des épreuves plus ardues.

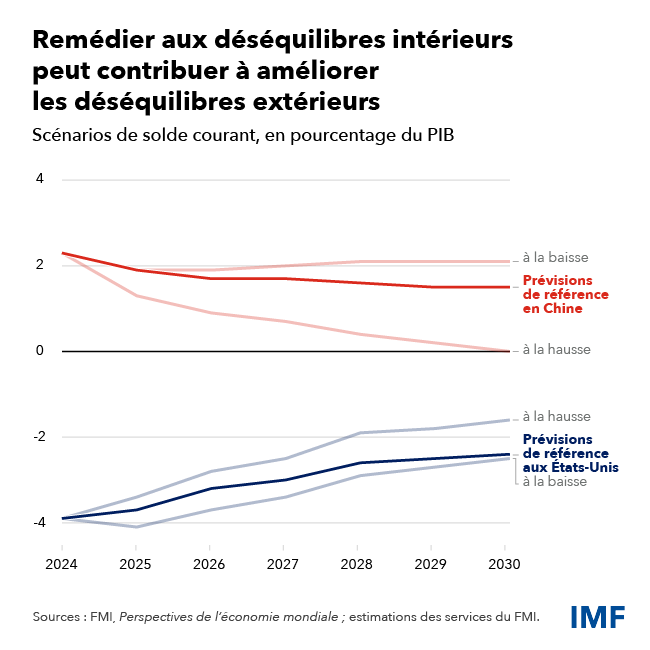

Les perspectives de croissance pourraient toutefois s’améliorer immédiatement si les pays assouplissent l’orientation de leur politique commerciale et forgent de nouveaux accords commerciaux. S’ils remédient aux déséquilibres intérieurs, ils peuvent, en quelques années, neutraliser l’effet des risques économiques et augmenter la production mondiale tout en contribuant notablement à combler les déséquilibres extérieurs. Pour l’Europe, cela signifie accroître les dépenses d’infrastructures afin d’accélérer la croissance de la productivité. Cela signifie aussi stimuler la demande intérieure en Chine, et redoubler d’efforts dans le rééquilibrage des finances publiques aux États-Unis.

Nous recommandons la prudence et le renforcement de la collaboration. La priorité absolue devrait être de rétablir la stabilité de la politique commerciale et de forger des accords mutuellement avantageux. L’économie mondiale a besoin d’un système clair et prévisible pour le commerce afin de remédier aux lacunes anciennes des règles du commerce international, notamment le recours généralisé aux obstacles non tarifaires ou à d’autres mesures qui ont un effet de distorsion sur les échanges. Il faudra à cet effet améliorer la coopération.

En outre, la politique monétaire devra rester souple. Certains pays pourraient être amenés à faire des compromis plus épineux entre inflation et production. D’autres pourraient voir une perte d’ancrage des anticipations d’inflation si un nouveau choc inflationniste survient peu de temps après le précédent. Les pays qui connaissent une résurgence des tensions sur les prix devront resserrer vigoureusement leur politique monétaire. Dans d’autres pays, le choc négatif sur la demande justifiera une baisse des taux directeurs. Dans tous les cas, la crédibilité de la politique monétaire sera importante, et l’indépendance des banques centrales reste un principe fondamental.

Les pays émergents pourraient éprouver des difficultés à s’adapter à un accroissement de la volatilité extérieure provoqué par les ajustements des droits de douane et à une période d’aversion pour le risque susceptible de durer. Notre cadre stratégique intégré souligne qu’il est important de laisser les monnaies s’ajuster lorsque leur évolution résulte de forces fondamentales, comme c’est le cas aujourd’hui, et expose les conditions précises dans lesquelles il est conseillé aux pays d’intervenir.

Les autorités budgétaires ont des arbitrages plus difficiles à faire dans un contexte d’endettement élevé, de croissance faible et de coûts de financement en hausse. La plupart des pays ont encore une marge de manœuvre budgétaire trop étroite et doivent adopter des plans de rééquilibrage progressifs et crédibles, tandis que certains des pays les plus pauvres, qui subissent également une réduction de l’aide publique, pourraient connaître une situation de surendettement.

De nouveaux besoins de dépenses viennent accentuer les fragilités budgétaires. Les appels à l’aide vont se multiplier de la part des pays où les chocs risquent de provoquer de graves perturbations. Le soutien qui leur sera apporté devrait demeurer très ciblé et prévoir des clauses de caducité automatique. L’expérience des quatre dernières années montre qu’il est plus facile d’ouvrir les vannes du soutien budgétaire que de les fermer.

Certains pays, en particulier européens, doivent faire face à une nouvelle hausse permanente des dépenses de défense. Comment les financer ? Pour les pays qui disposent d’un espace budgétaire suffisant, seule la part temporaire des nouvelles dépenses (à savoir l’aide temporaire destinée à l’adaptation au nouveau contexte ou l’augmentation initiale des dépenses pour rétablir les capacités de défense) devrait être financée par l’endettement. Tous les autres pays devraient compenser les nouveaux besoins par des réductions des dépenses dans d’autres domaines ou par de nouvelles recettes.

Nous ne devons pas perdre de vue la nécessité d’une croissance plus vigoureuse. Les pouvoirs publics devraient continuer d’engager des réformes budgétaires et structurelles qui contribuent à mobiliser des ressources privées et à réduire la mauvaise affectation des ressources. Ils devraient également investir dans les infrastructures numériques et la formation indispensables pour tirer parti des nouvelles technologies telles que l’intelligence artificielle.

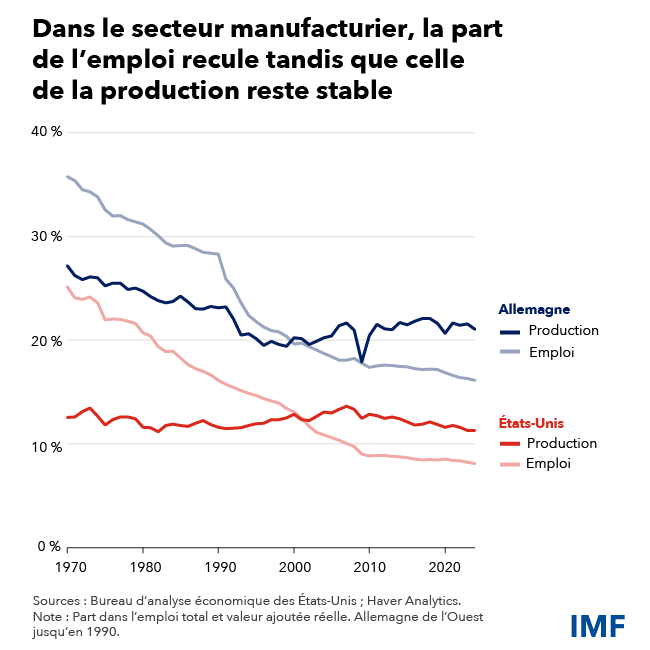

Enfin, nous devons nous demander pourquoi notre système mondial doit être remanié, et admettre que des décennies d’intensification des échanges commerciaux ont favorisé une croissance économique rapide, mais inégale. De nombreux pays avancés ont une impression aiguë que la mondialisation a injustement déplacé de nombreux emplois de l’industrie manufacturière nationale. Ces griefs sont en partie justifiés, même si la part des emplois manufacturiers dans les pays avancés connaît une baisse séculaire dans les pays qui affichent un excédent commercial, comme l’Allemagne, ou un déficit, comme les États-Unis.

La force plus profonde qui explique ce déclin est le progrès technique et l’automatisation, et non la mondialisation : dans les deux pays, la part de la production manufacturière est restée stable. In fine, les deux forces sont bénéfiques, mais elles peuvent déstabiliser profondément les individus et les collectivités. Il est de la responsabilité de tous de trouver le bon équilibre entre le rythme des progrès et la mondialisation, et de s’attaquer aux bouleversements qui les accompagnent.

À cet effet, les décideurs ne devront pas se contenter d’une vision réductrice consistant à répartir les transferts entre les « gagnants » et les « perdants », qu’il s’agisse de révolutions technologiques ou de mondialisation. À cet égard, les efforts ont malheureusement été insuffisants, et beaucoup ont été incités à voir le monde suivant la logique des jeux à somme nulle, selon laquelle les avantages de certains ne s’acquièrent qu’aux dépens des autres. Au contraire, il est important de mieux comprendre ces causes profondes de façon à édifier un meilleur système commercial qui offre davantage d’opportunités. Cet objectif est inscrit dans nos Statuts , qui nous demandent de faciliter « l’expansion et l’accroissement harmonieux du commerce international et contribuer ainsi à l’instauration et au maintien de niveaux élevés d’emploi et de revenu réel ».

L’intégration mondiale n’est pas une fin en soi. C’est un moyen de parvenir à une fin, important dans la mesure où il contribue à améliorer le niveau de vie de tous.