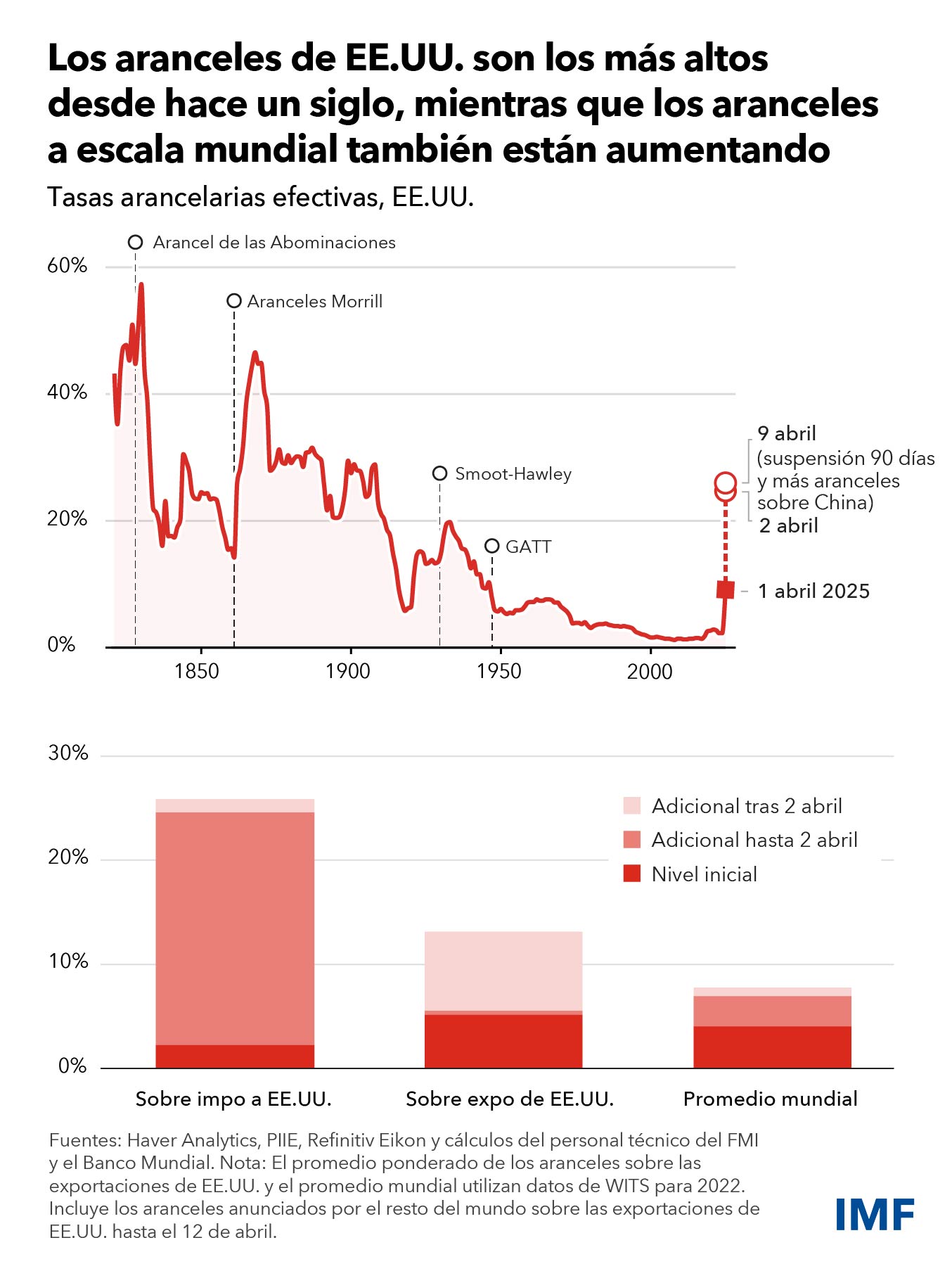

El sistema económico internacional en el que han operado la mayoría de los países en los últimos 80 años se está reseteando, marcando el inicio de una nueva era para el mundo. Las normas existentes se están poniendo en tela de juicio, mientras que todavía no han surgido otras nuevas. La oleada de anuncios de aranceles por parte de Estados Unidos, que comenzó a finales de enero con Canadá, China, México y varios sectores críticos, culminó con la imposición casi generalizada de gravámenes el 2 de abril. La tasa arancelaria efectiva de Estados Unidos ha aumentado por encima de los niveles alcanzados durante la Gran Depresión, mientras que las respuestas de sus principales socios comerciales han elevado de forma importante la tasa mundial.

Como resultado, se ha generado una incertidumbre epistémica y una imprevisibilidad en torno a las políticas que son los principales factores detrás de las perspectivas económicas. Si se mantiene, este brusco aumento de los aranceles y la incertidumbre consiguiente ralentizarán significativamente el crecimiento mundial. Nuestro informe, que tiene presente la complejidad y variabilidad del momento, presenta una serie de pronósticos de la economía mundial.

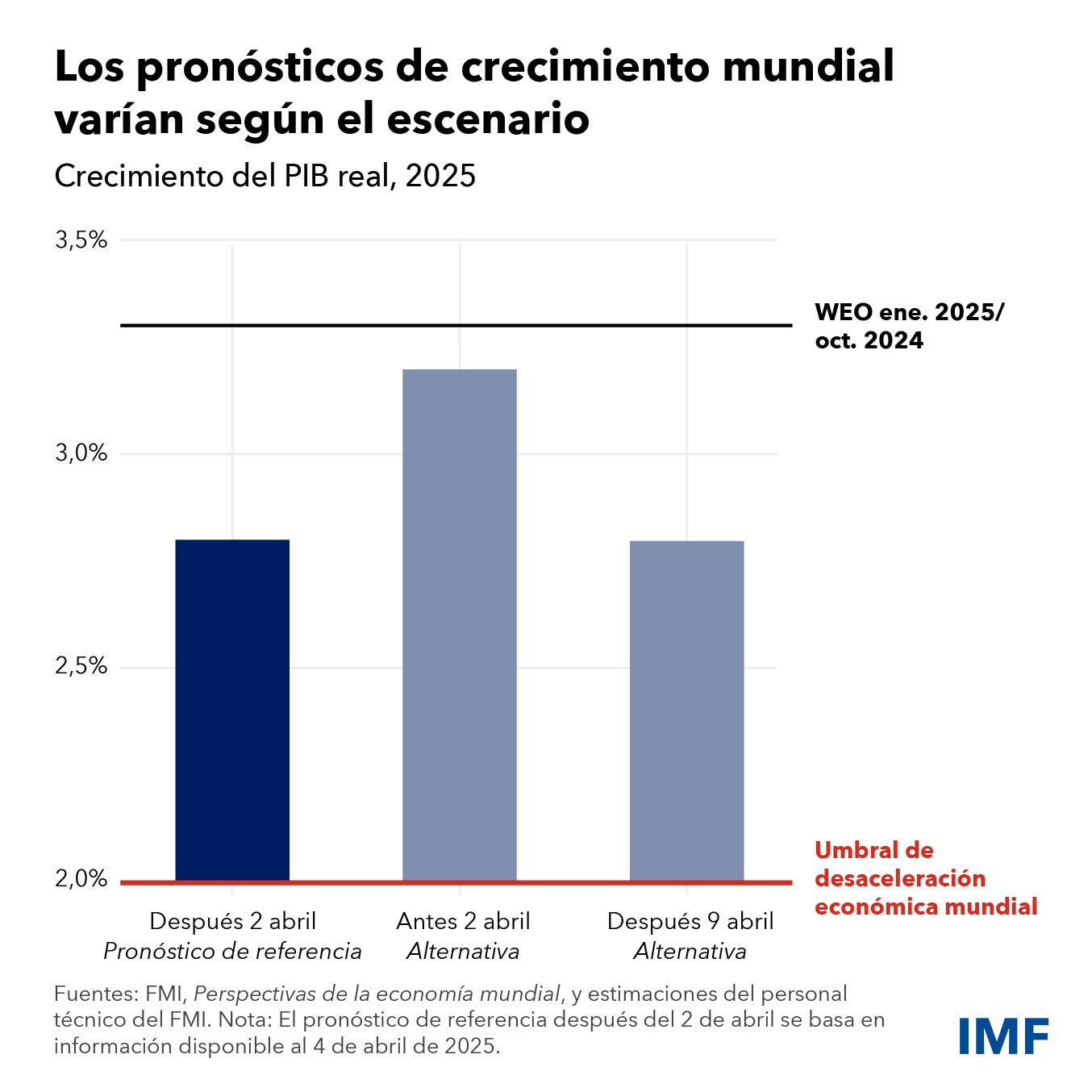

El pronóstico de referencia de nuestras Perspectivas de la economía mundial incluye los anuncios de aranceles realizados por Estados Unidos entre el 1 de febrero y el 4 de abril, así como las contramedidas de otros países. Esto reduce nuestro pronóstico de crecimiento mundial a 2,8% y 3% este año y el siguiente, una revisión a la baja acumulada de aproximadamente 0,8 puntos porcentuales respecto a la actualización del informe WEO de enero de 2025. También presentamos un pronóstico mundial que excluye los aranceles de abril (pronóstico previo al 2 de abril). En esta trayectoria alternativa, el crecimiento mundial solo habría experimentado una moderada revisión a la baja acumulada de 0,2 puntos porcentuales, hasta el 3,2% para 2025 y 2026.

Por último, incluimos un pronóstico basado en modelos que incorpora los anuncios realizados después del 4 de abril. Durante ese período, Estados Unidos suspendió de forma temporal la mayor parte de los aranceles y aumentó los aplicados a China hasta niveles prohibitivos. Esta pausa, aunque se prolongue indefinidamente, no modifica sustancialmente las perspectivas mundiales en comparación con el pronóstico de referencia. Esto se debe a que, aun cuando esto beneficie ahora a algunos países afectados inicialmente por altos aranceles, la tasa arancelaria efectiva de Estados Unidos y China sigue siendo elevada y la incertidumbre generada por las políticas no ha disminuido.

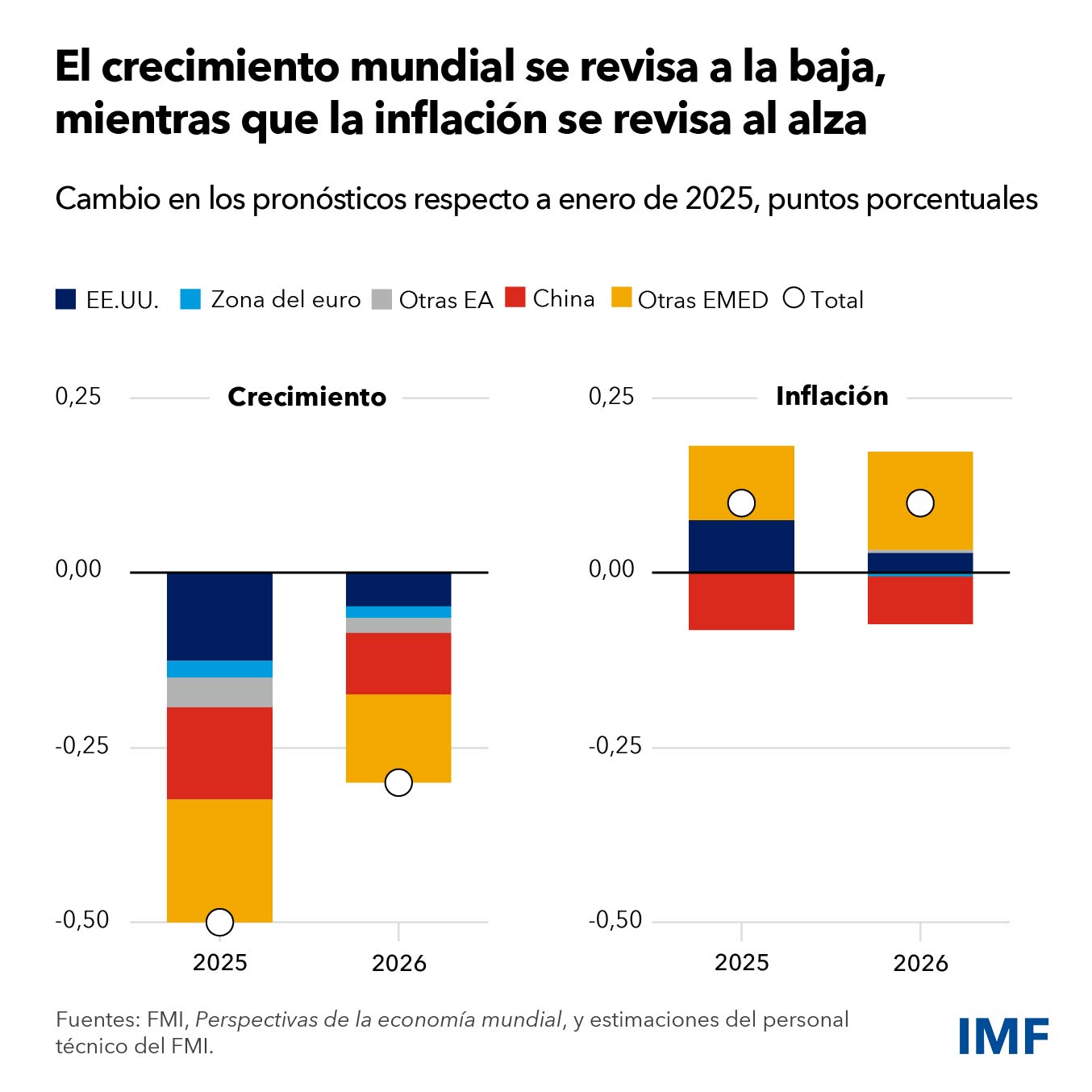

Pese a la desaceleración, el crecimiento mundial se mantiene muy por encima de los niveles de recesión. Aunque la inflación mundial se revisa al alza en aproximadamente 0,1 puntos porcentuales por año, sigue vigente el impulso de la desinflación. Hasta ahora, el comercio mundial ha mostrado bastante resiliencia, en parte debido a que las empresas han podido redireccionar los flujos comerciales cuando ha sido necesario. En esta ocasión, esto podría ser más difícil. Según nuestras proyecciones, el crecimiento del comercio mundial caerá más que el producto, hasta el 1,7% en 2025, una importante revisión a la baja desde nuestra actualización de informe WEO de enero de 2025.

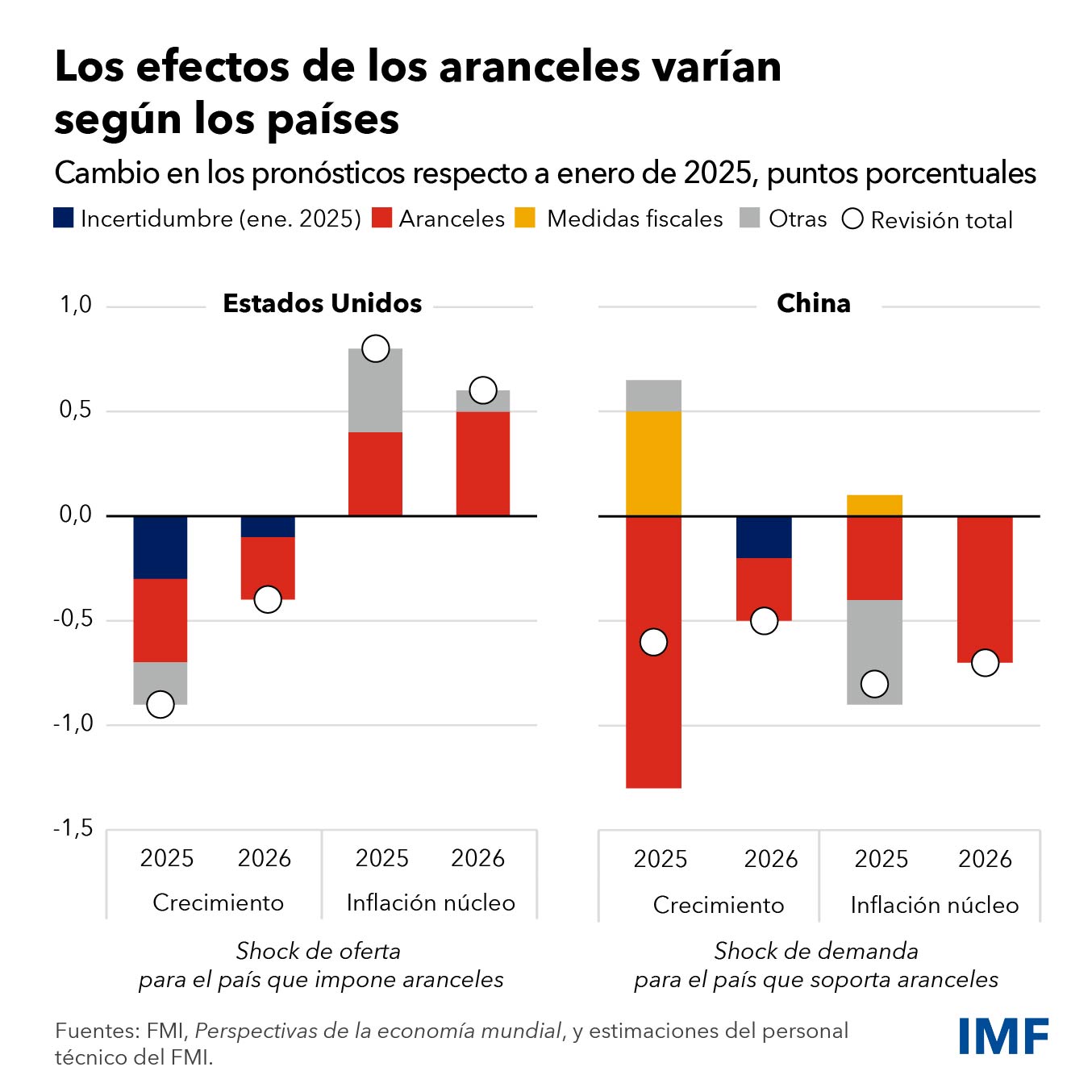

Sin embargo, la estimación general oculta importantes diferencias entre países. Los aranceles constituyen un shock de oferta negativo para la jurisdicción que los impone, ya que los recursos se reasignan a la producción de artículos menos competitivos, lo que resulta en una pérdida de productividad agregada y precios de producción más altos. A mediano plazo, podemos esperar que los aranceles disminuyan la competencia y la innovación y que aumente la búsqueda de rentas, lo que lastrará aún más las perspectivas.

En Estados Unidos, la demanda ya se estaba moderando antes de los recientes anuncios, lo que indica una mayor incertidumbre en torno a las políticas. De acuerdo con nuestro pronóstico de referencia del 2 de abril, hemos disminuido nuestra estimación del crecimiento de Estados Unidos para este año hasta el 1,8%, que es 0,9 puntos porcentuales inferior a la estimación de enero, y los aranceles explican 0,4 puntos porcentuales de esa reducción. También hemos elevado nuestro pronóstico de inflación de Estados Unidos en aproximadamente 1 punto porcentual, desde el 2%.

Para los socios comerciales, los aranceles son en su mayor parte un shock negativo en la demanda, que aleja a los clientes extranjeros de sus productos, aun cuando a algunos países les pueda beneficiar la desviación del comercio. En consonancia con este impulso deflacionista, hemos reducido nuestro pronóstico de crecimiento de China para este año hasta el 4%, una reducción de 0,6 puntos porcentuales, y su inflación se revisa a la baja en aproximadamente 0,8 puntos porcentuales.

El crecimiento en la zona del euro, que está sujeta a aranceles efectivos relativamente más bajos, se revisa a la baja en 0,2 puntos porcentuales, hasta el 0,8%. Tanto en la zona del euro como en China, el aumento del estímulo fiscal ofrecerá cierto apoyo este año y el próximo. Muchas economías de mercados emergentes podrían enfrentar desaceleraciones importantes, dependiendo del nivel en el que se fijen los aranceles. Hemos disminuido nuestro pronóstico de crecimiento para el grupo en 0,5 puntos porcentuales, hasta el 3,7%.

Las complejas cadenas mundiales de suministro pueden amplificar los efectos de los aranceles y la incertidumbre. La mayoría de los bienes que se comercian son insumos intermedios que cruzan fronteras múltiples veces antes de ser transformados en productos terminados. Las perturbaciones pueden propagarse recorriendo de cabo a cabo la red mundial de insumos y productos, con efectos multiplicadores que podrían ser de gran magnitud, como se constató durante la pandemia. Las empresas con un acceso incierto a los mercados son susceptibles de interrumpir su actividad a corto plazo, reducir su inversión y recortar el gasto. Asimismo, las instituciones financieras reevaluarán la exposición de los prestatarios. El aumento de la incertidumbre y el endurecimiento de las condiciones financieras bien podrían dominar el corto plazo, lastrando la actividad económica, como indica la fuerte caída de los precios del petróleo.

El efecto de los aranceles en los tipos de cambio es complejo. En Estados Unidos, al ser el país que impone los aranceles, podría registrar una apreciación de su moneda, al igual que en episodios anteriores. Sin embargo, la mayor incertidumbre en cuanto a las políticas, las perspectivas más débiles de crecimiento en Estados Unidos y el ajuste de la demanda mundial de activos en dólares —que hasta ahora ha sido ordenado— pueden pesar sobre el dólar, como se ha observado desde el principio de los anuncios de aranceles. A mediano plazo, el dólar puede depreciarse en términos reales si los aranceles se traducen en una menor productividad en el sector de bienes transables de Estados Unidos, con respecto a sus socios comerciales.

Los riesgos para la economía mundial han aumentado, y el empeoramiento de las tensiones comerciales podría deprimir aún más el crecimiento. Las condiciones financieras podrían tornarse más restrictivas a medida que los mercados reaccionan negativamente a la atenuación de las perspectivas de crecimiento y al aumento de la incertidumbre. Aunque los bancos están bien capitalizados en general, los mercados financieros podrían enfrentarse a pruebas más graves.

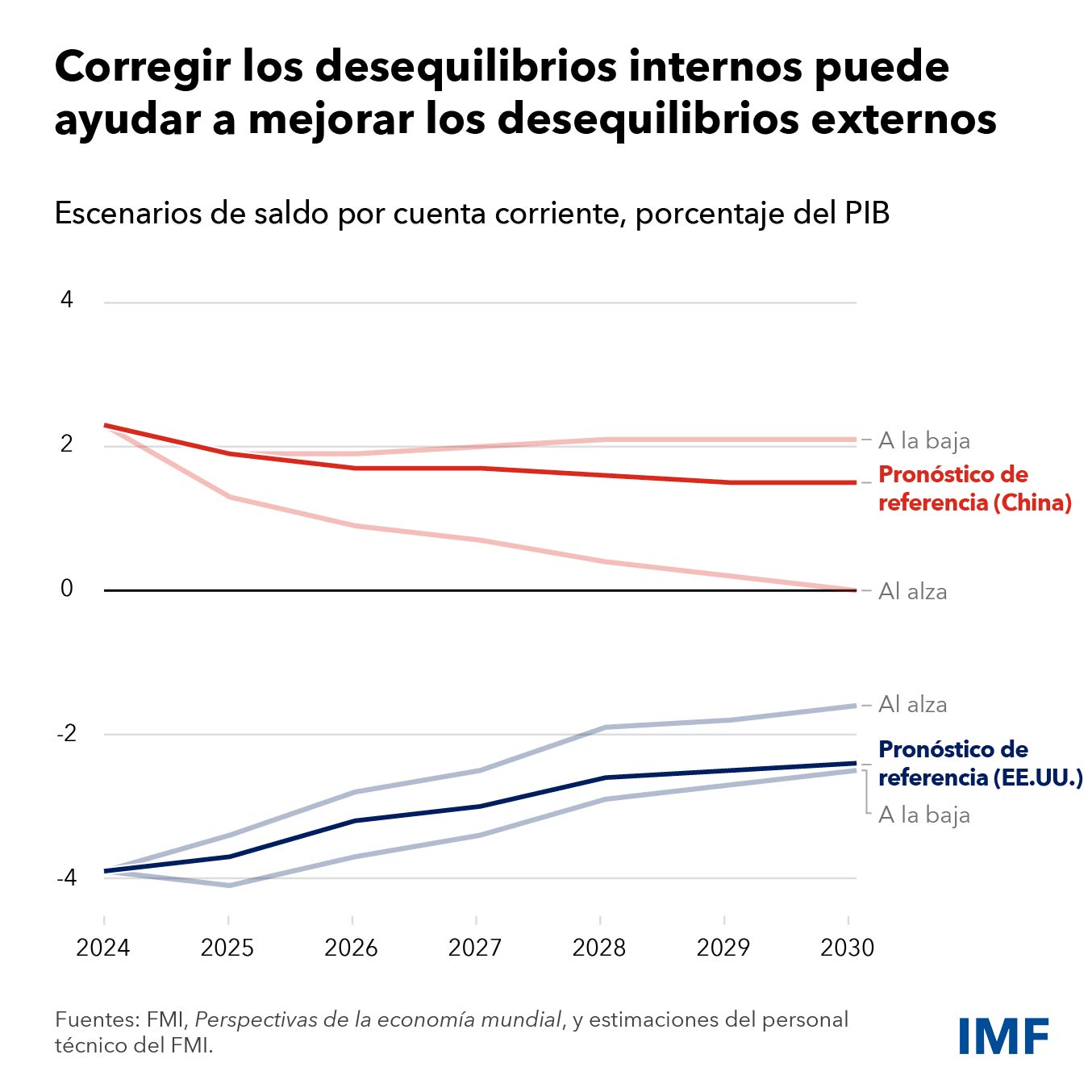

No obstante, las perspectivas de crecimiento podrían mejorar de forma inmediata si los países moderan la posición actual de su política comercial y forjan nuevos acuerdos comerciales. Corregir los desequilibrios internos puede, con el paso de los años, contrarrestar los riesgos económicos y elevar el producto mundial, además de contribuir significativamente a solventar los desequilibrios externos. Para Europa, esto significa gastar más en infraestructura para acelerar el crecimiento de la productividad. También implica aumentar el apoyo a la demanda interna en China y redoblar la consolidación fiscal en Estados Unidos.

Nuestras recomendaciones de políticas son un llamamiento a la prudencia y una mejor colaboración. La primera prioridad debe ser restablecer la estabilidad de la política comercial y forjar nuevos acuerdos beneficiosos para todos. La economía mundial necesita un sistema de comercio claro y predecible que solvente las deficiencias de larga data en las normas comerciales internacionales, entre otras, el uso generalizado de barreras no arancelarias u otras medidas que distorsionan el comercio. Para ello será necesario mejorar la cooperación.

La política monetaria también tendrá que seguir siendo ágil. Algunos países podrían hacer frente a disyuntivas más complicadas entre la inflación y el producto. En otros países, con un nuevo shock inflacionario poco tiempo después del anterior, el anclaje de las expectativas inflacionarias puede debilitarse. Los países que se enfrenten a un resurgimiento de las presiones sobre los precios necesitarán una firme contracción monetaria. Para otros, el shock negativo en la demanda justificará la disminución de las tasas de política monetaria. La credibilidad de la política monetaria será importante en todos los casos, y la independencia de los bancos centrales sigue siendo un pilar fundamental.

El aumento de la volatilidad externa derivado de los ajustes en los aranceles y la posibilidad de un período prolongado de aversión al riesgo pueden ser difíciles de sortear para los mercados emergentes. Nuestro Marco Integrado de Políticas hace hincapié en la importancia de dejar que las monedas se ajusten cuando es debido a fuerzas fundamentales, como es ahora el caso, y detalla las condiciones específicas en las que es aconsejable que los países intervengan.

Las autoridades fiscales enfrentan disyuntivas más profundas con altos niveles de deuda, un crecimiento débil y un aumento de los costos financieros. La mayor parte de los países disponen todavía de poco espacio fiscal y deben aplicar planes de consolidación graduales y creíbles, mientras que algunos de los países más pobres, perjudicados también por la reducción de la ayuda oficial, podrían experimentar tensiones por sobreendeudamiento.

Las nuevas necesidades de gasto están influyendo más en las fragilidades fiscales. Aumentarán las peticiones de ayuda para quienes estén expuestos a un riesgo de desajustes graves debido a los shocks. Esta ayuda debe ser muy focalizada e incorporar cláusulas de caducidad automática La experiencia de los últimos cuatro años indica que es más fácil abrir la válvula de apoyo fiscal que cerrarla.

Algunos países, sobre todo en Europa, se enfrentan a nuevos y permanentes aumentos del gasto relacionado con defensa. ¿Cómo debe financiarse? Para los países que cuentan con suficiente espacio fiscal, solo ha de financiarse con deuda el componente temporal del gasto —es decir, apoyo temporal para facilitar la adaptación a un nuevo entorno, o el incremento inicial del gasto para reconstruir las capacidades de defensa—. En los demás países, las nuevas necesidades de gasto deben compensarse con recortes de gastos en otros lugares o con nuevos ingresos.

No debemos perder de vista la necesidad de que el crecimiento sea más fuerte. Los gobiernos deben seguir emprendiendo reformas fiscales y estructurales que contribuyan a movilizar recursos privados y reducir la asignación ineficiente de los recursos. También deben invertir en infraestructuras digitales y la capacitación necesaria para aprovechar las nuevas tecnologías, como es la inteligencia artificial.

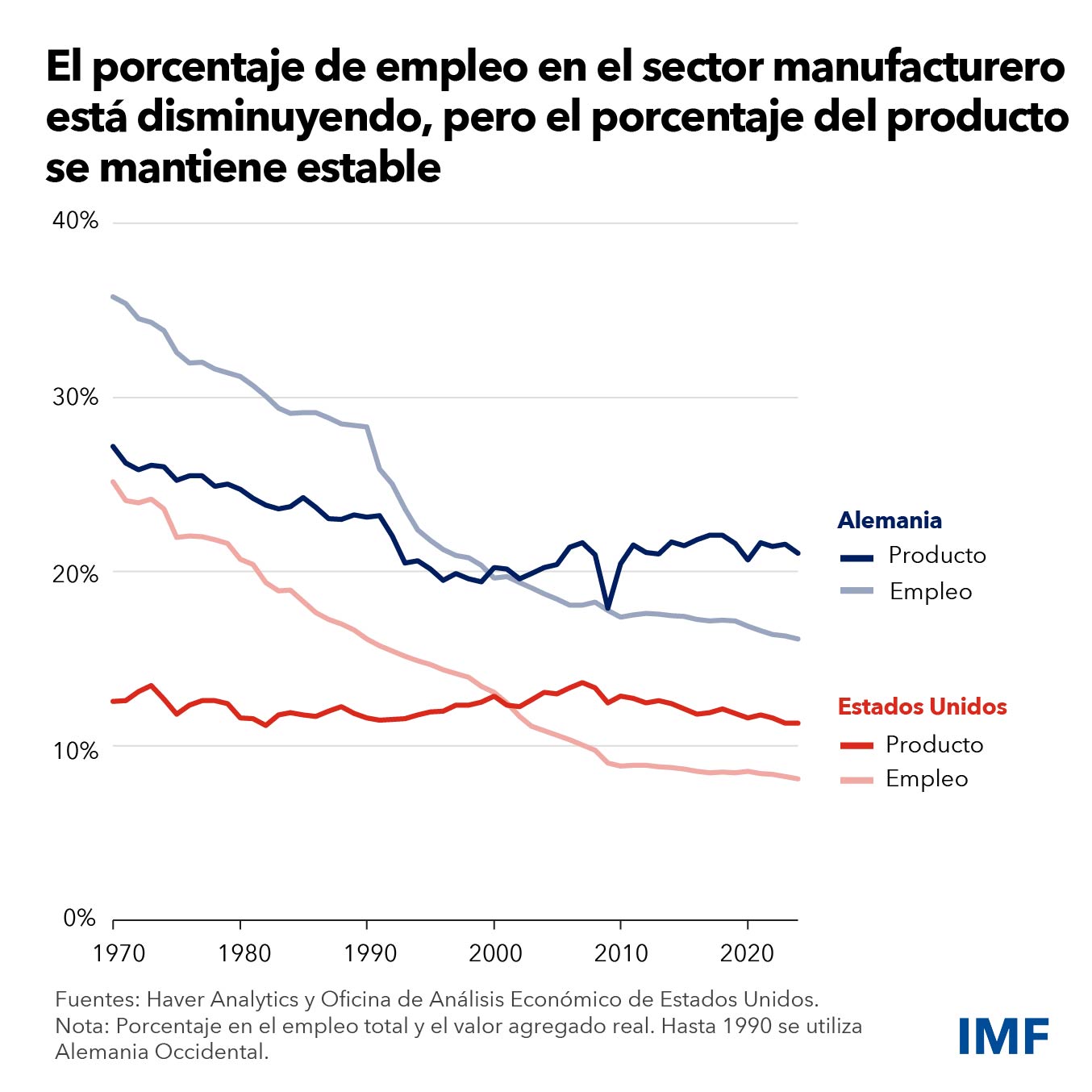

Por último, debemos preguntarnos por qué debemos replantear nuestro sistema internacional y admitir que décadas de profundización de los lazos comerciales han fomentado un crecimiento económico rápido, pero desigual. En muchas economías avanzadas existe una fuerte percepción de que la globalización ha desplazado injustamente muchos empleos manufactureros nacionales. Hay algo de cierto en estas quejas, si bien la proporción del empleo manufacturero en las economías avanzadas ha disminuido de manera secular en los países tanto con superávits comerciales, como Alemania, como con déficits, como Estados Unidos.

Las fuerzas más profundas detrás de este declive son el progreso tecnológico y la automatización, no la globalización: en ambos países la proporción del producto de las manufacturas se ha mantenido estable. Ambas fuerzas son en última instancia beneficiosas, pero pueden ser muy disruptivas para las personas y las comunidades. Es una responsabilidad colectiva garantizar un equilibrio adecuado entre el ritmo del progreso o la globalización y el abordar los desajustes asociados.

Esto exige que las autoridades piensen mucho más allá del prisma reduccionista de las transferencias compensatorias entre “ganadores” y “perdedores”, ya sean de las revoluciones tecnológicas o de la globalización. En esto, por desgracia, no se ha hecho lo suficiente, lo que ha empujado a muchos a adoptar una visión de suma cero respecto al mundo en la que las ganancias de algunos solo se producen a expensas de otros. En su lugar, es importante comprender mejor estas causas fundamentales para construir un mejor sistema de comercio que brinde más oportunidades. Este objetivo está consagrado en nuestro Convenio Constitutivo , que nos pide “facilitar la expansión y el crecimiento equilibrado del comercio internacional, contribuyendo así a alcanzar y mantener altos niveles de ocupación y de ingresos reales”.

La integración mundial no es un objetivo en sí mismo. Es un medio para alcanzar un fin, importante en la medida en que contribuye a mejorar el nivel de vida de todos.