Alors qu’il a pour mandat de préserver la stabilité du système monétaire et financier international, le FMI constate que les cryptoactifs sont en voie de modifier profondément ce système.

Les cryptoactifs ainsi que les produits et services connexes ont connu un essor important ces dernières années, et leurs interdépendances avec le système financier réglementé se multiplient. Les décideurs peinent à surveiller les risques qui émanent de ce secteur en pleine évolution et largement non réglementé. En fait, ces risques qui menacent la stabilité financière pourraient bientôt devenir systémiques dans certains pays.

Une réglementation mal coordonnée pourrait se traduire par des flux de capitaux déstabilisateurs.

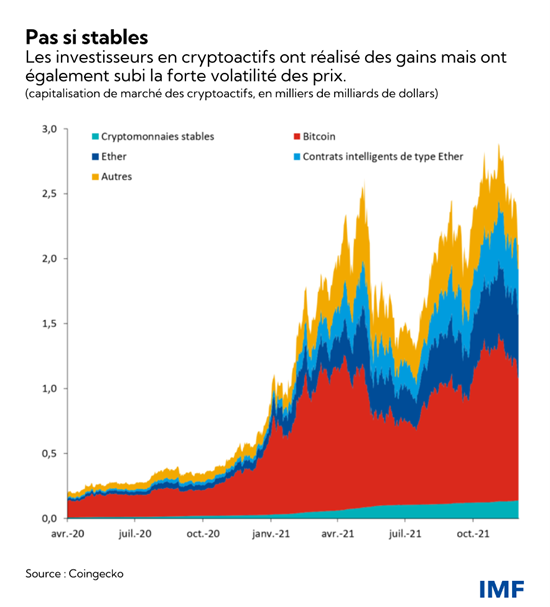

La capitalisation boursière des cryptoactifs, qui atteint près de 2,5 milliers de milliards de dollars, est certes un signe de la valeur considérable des innovations technologiques sous-jacentes comme la chaîne de blocs, mais elle est peut-être bien aussi un symptôme de l’effervescence inhérente à des valorisations excessives. D’ailleurs, l’apparition du variant Omicron a déclenché une véritable braderie de cryptoactifs.

Des risques pour le système financier

La détermination de la valeur n’est pas le seul problème de l’écosystème des cryptoactifs : la définition, la surveillance et la gestion des risques inhérents posent un défi aux autorités de réglementation et aux sociétés. Nous songeons notamment aux risques opérationnels et aux enjeux d’intégrité financière que représentent les bourses et les portefeuilles de cryptoactifs, à la protection des investisseurs, à l’inadéquation des réserves et au déficit de données sur certaines cryptomonnaies stables. De plus, dans les pays émergents et les pays en développement, l’avènement des cryptoactifs pourrait accélérer ce qu’il est convenu d’appeler la « cryptoïsation », soit le remplacement de la monnaie nationale par ces actifs qui font fi des restrictions de change et des mesures de gestion du compte en capital.

Ces risques démontrent la nécessité de mettre en place urgemment des normes internationales détaillées pour gérer tous les aspects des risques que font courir au système financier les cryptoactifs, leur écosystème et les opérations qui s’y rattachent tout en favorisant la création d’un environnement favorable à l’essor de produits et d’applications utiles des cryptoactifs.

À titre d’organisme de coordination, le Conseil de stabilité financière devrait mettre en place un cadre mondial soutenu par des normes pour régir les cryptoactifs. L’objectif devrait être la création d’une approche détaillée et coordonnée de gestion des risques pour la stabilité financière et pour le comportement des marchés. Cette approche serait appliquée uniformément dans tous les pays, réduisant du même coup au minimum les possibilités d’arbitrage réglementaire ou le déplacement des activités vers des pays à la réglementation plus souple.

La circulation intersectorielle et transfrontalière des cryptoactifs limite l’efficacité des interventions nationales. Les stratégies varient actuellement beaucoup d’un pays à l’autre, et les lois et règlements actuels ne permettent pas toujours l’adoption d’une approche nationale couvrant tous les aspects de ces actifs. Il n’est pas anodin que de nombreux fournisseurs de cryptoservices exercent leurs activités dans plusieurs pays : la surveillance et l’application des lois s’en trouvent grandement complexifiées. L’absence de coordination pourrait faciliter l’apparition de flux de capitaux potentiellement déstabilisateurs.

Les organismes qui fixent les normes applicables à différents produits et marchés sont intervenus à différents niveaux. Ainsi, le Groupe d’action financière a émis des lignes directrices délimitant une approche fondée sur les risques pour atténuer les risques pour l’intégrité financière inhérents aux actifs virtuels et aux entités qui offrent les services connexes. Les mesures prises par d’autres organismes de normalisation vont de l’adoption de principes généraux pour certaines catégories de cryptoactifs à des règles visant à atténuer l’exposition aux risques des entités réglementées, en passant par la création de réseaux d’échange d’information. Bien qu’utiles, ces efforts souffrent de l’absence de la coordination nécessaire à la mise en place d’un cadre mondial de gestion des risques qui menacent l’intégrité financière et l’intégrité des marchés, la stabilité financière et la protection des consommateurs et des investisseurs.

Pour une réglementation mondiale efficace

Le cadre réglementaire mondial devrait créer des conditions égales pour tous sur l’ensemble du spectre des activités et des risques. Selon nous, il devrait notamment englober les trois éléments suivants :

- Les fournisseurs de services liés aux cryptoactifs qui assurent des fonctions d’importance critique devraient être tenus de posséder un permis ou une autorisation. Entre autres fonctions, mentionnons le stockage, le transfert, les règlements et la garde des réserves et des actifs, autant d’activités qui devraient être assujetties à des règles similaires à celles imposées aux fournisseurs de services financiers. Les critères de délivrance de ces permis et autorisations devraient être clairement définis et les autorités compétentes, clairement désignées. Les mécanismes de coordination des actions de ces différentes autorités devraient aussi être bien définis.

- Les exigences devraient être adaptées aux principales utilisations des cryptoactifs et cryptomonnaies stables. Par exemple, les services et produits de placement devraient être assujettis à des exigences similaires à celles imposées aux courtiers en valeurs mobilières par les autorités compétentes. Les services et produits de paiement devraient être assujettis à des exigences similaires à celles appliquées aux dépôts bancaires et être supervisés par la banque centrale ou l’autorité compétente en matière de surveillance des paiements. Peu importe à qui sera confié initialement le pouvoir d’approuver les services et produits liés aux cryptoactifs, tous les organismes de surveillance (des banques centrales aux autorités de réglementation des valeurs mobilières et des services bancaires) doivent coordonner leurs efforts pour contrer les risques découlant des utilisations différentes et changeantes.

- Les autorités devraient imposer des exigences claires aux institutions financières réglementées en ce qui concerne leur exposition aux cryptoactifs et leur participation à ce marché. Par exemple, les autorités de réglementation de services bancaires, du commerce des valeurs mobilières, de l’assurance et des pensions devraient fixer des exigences de fonds propres et de liquidité, imposer des limites d’exposition aux différentes catégories de cryptoactifs et exiger une évaluation de l’adéquation entre l’investisseur et les risques. Les entités réglementées offrant des services de garde devraient être soumises à des exigences précises de gestion des risques découlant de ces fonctions.

Certains pays émergents et pays en développement sont exposés à des risques plus immédiats et aigus de substitution de leur monnaie par des cryptoactifs, ce que l’on appelle la « cryptoïsation », un phénomène qui appelle l’adaptation des mesures de gestion des flux de capitaux. En effet, les outils réglementaires actuels de gestion de ces flux pourraient être plus difficiles à utiliser pour des transferts de valeur effectués au moyen de nouveaux instruments, sur de nouveaux canaux et par de nouveaux fournisseurs de services non réglementés.

Il est urgent de mettre en place des mécanismes de collaboration et de coopération transfrontalières en réponse aux défis technologiques, juridiques, réglementaires et aux problèmes de surveillance que pose la cryptoïsation. La tâche consistant à mettre en place une approche réglementaire complète, cohérente et coordonnée face aux cryptoactifs s’annonce ardue. Toutefois, en nous y attaquant sans tarder, nous pourrons atteindre notre objectif de maintenir la stabilité financière sans pour autant nous priver des avantages des innovations technologiques sous-jacentes aux cryptoactifs.

Les cryptoactifs sont peut-être en voie de déclencher une mutation profonde du système financier et monétaire international. Le FMI s’est doté d’une stratégie qui lui permettra de continuer de s’acquitter de son mandat à l’ère numérique. Il collaborera étroitement avec le Conseil de stabilité financière et d’autres autorités de réglementation dans le monde à la mise en place d’une approche réglementaire efficace pour les cryptoactifs.