La COVID-19 a plongé les pays du Moyen-Orient et d’Asie centrale dans une situation d’urgence sanitaire jamais vue de notre vivant, tout en causant un ralentissement économique sans précédent. La pandémie aggrave les problèmes économiques et sociaux existants, d’où la nécessité de mettre en œuvre très rapidement des mesures capables de contrer la menace d’une dégradation durable des revenus et de la croissance.

Comme nous l’avons montré dans nos Perspectives économiques régionales, la réaction prompte et vigoureuse des pouvoirs publics dans la région a permis de sauver des vies, et les autorités ont mis en place des dispositifs exceptionnels pour amortir le choc subi par l’activité économique en raison des mesures de confinement, ce qui n’empêche pas que de nombreuses difficultés demeurent.

Ainsi, nous prévoyons pour 2020 une contraction de 6,6 % du PIB des pays exportateurs de pétrole de la région MOANAP (Moyen-Orient, Afrique du Nord, Afghanistan et Pakistan) en raison de la chute brutale de la demande de pétrole et du prix du baril. La crise a également porté un coup au commerce et au tourisme, effaçant une bonne partie des gains découlant de la baisse du prix du baril pour les pays importateurs de pétrole de la région MOANAP, dont le PIB devrait par conséquent se contracter de 1 %. La région du Caucase et de l’Asie centrale (CAC) est elle aussi touchée : d’après nos prévisions, son PIB devrait se contracter de 2,1 % en 2020, en raison d’un important repli de l’activité dans les pays importateurs de pétrole de la région.

Au moment où la région connaît de vives tensions géopolitiques, les pays se heurtent à la baisse de leurs recettes budgétaires, à l’augmentation de leur dette, à la hausse du chômage et à l’accroissement de la pauvreté et des inégalités.

Même si la plupart des pays devraient retrouver le chemin de la croissance à l’horizon 2021, les perspectives demeurent préoccupantes.

- Il est probable que les exportateurs de pétrole continueront à pâtir de la faiblesse de la demande et de l’abondance de leurs stocks ; de plus, si les accords OPEP+ ont contribué à stabiliser les cours, ceux-ci devraient rester inférieurs de 25 % à leur moyenne de 2019.

- La menace de graves séquelles économiques, c’est-à-dire de pertes à long terme pour la croissance, l’emploi et les revenus, est une préoccupation majeure. Plus précisément, d’après nos estimations, le PIB des pays de la région pourrait se retrouver dans cinq ans à un niveau situé 12 % au-dessous de leur tendance d’avant la crise. Par ailleurs, les pays très tributaires des activités touristiques, fortement sinistrées, pourraient voir leur PIB et leur emploi de référence reculer de 5 points de pourcentage cette année, les effets pouvant se faire sentir au cours des 2 à 5 prochaines années, tandis que la pauvreté pourrait augmenter de plus de 3½ % en 2020 si les envois de fonds ne se rétablissaient pas.

- La pandémie va accentuer les graves difficultés auxquelles sont confrontés les États fragiles et en proie à des conflits, et pourrait favoriser les troubles sociaux. Les mauvaises conditions de vie des réfugiés et des déplacés internes pourraient également favoriser l’apparition de nouveaux foyers de COVID-19.

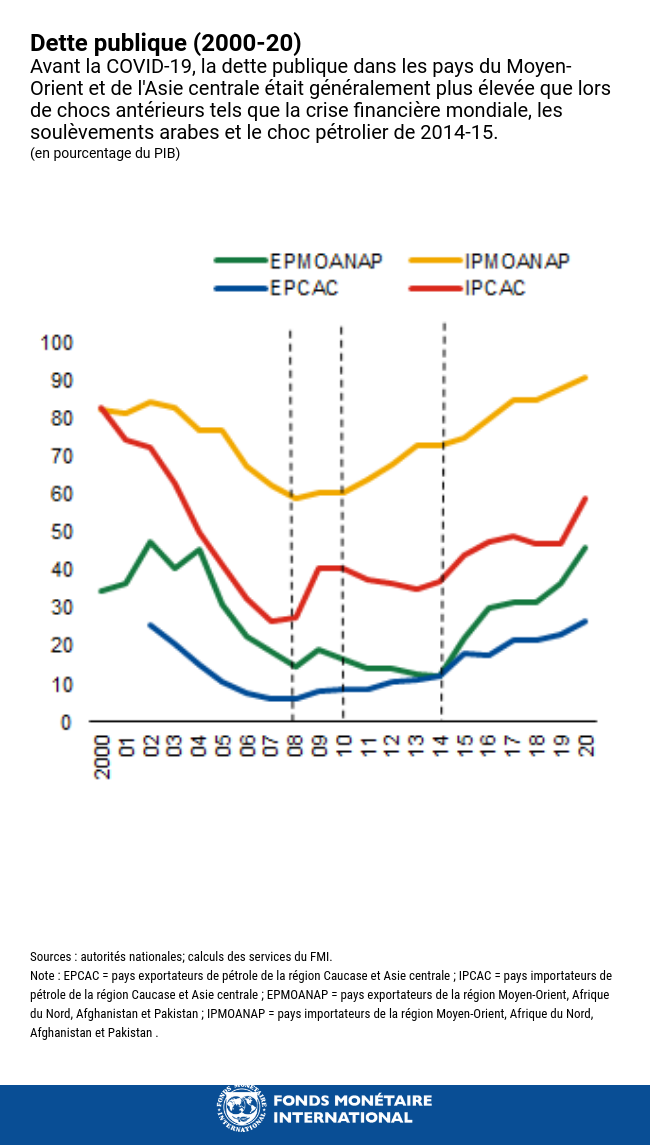

- Dans de nombreux pays, les déficits budgétaires et la dette ont augmenté dans des proportions jamais vues depuis vingt ans (voir graphique), ce qui rend la région vulnérable à une résurgence du virus, compte tenu de l’augmentation probable des besoins de dépenses et de la baisse prévisible des recettes fiscales. Le creusement des déficits va également entraîner une augmentation médiane des besoins de financement de la région de 4,3 % du PIB.

- La crise a également accru le risque de défaillance des entreprises et le risque de crédit pour les banques : les pertes pourraient s’élever à 190 milliards de dollars, soit 5 % du PIB. Si rien n’est fait pour y remédier, ces tendances pourraient menacer la stabilité financière et freiner les progrès vers une plus grande inclusion financière.

Ces difficultés sont considérables et l’avenir plus que jamais incertain ; néanmoins, nous pensons qu’il est possible de tracer la voie de la reprise. Tout en continuant à limiter les dégâts de la pandémie, les décideurs doivent s’attacher davantage à planifier et à financer la reprise à venir : ils doivent pour cela redoubler d’efforts pour construire les bases d’une économie plus respectueuse de l’environnement, plus inclusive et plus résistante.

Dans l’immédiat, la lutte contre la pandémie et la protection des revenus demeurent des priorités absolues. À mesure que la menace pour la santé publique se réduira, les pays devront s’attacher à favoriser l’inclusion et à remédier aux facteurs de vulnérabilité, en adoptant des solutions bien calibrées permettant de soutenir l’activité économique sans prendre de risques inutiles. Les pays disposant d’un certain espace budgétaire, comme certains pays exportateurs de pétrole, auraient intérêt à mettre en œuvre des plans de relance de plus grande ampleur afin de stimuler la demande. Les autorités des pays ne jouissant pas d’une telle marge de manœuvre devraient réorienter les dépenses en privilégiant la santé, l’éducation et les dépenses sociales. À mesure que la reprise s’installera, les pays devront se reconstituer des marges et chercher à rendre leurs systèmes fiscaux plus équitables, tout en veillant à ce que les deniers publics soient dépensés le mieux possible.

Il est indispensable de garantir l’accès aux soins de santé à tous les travailleurs de la région, en particulier dans les pays exportateurs de pétrole accueillant de très nombreux travailleurs étrangers. L’extension des dispositifs d’aide aux petites et moyennes entreprises et aux startups doit également faire partie des priorités des pays exportateurs de pétrole, qui pourront ainsi faire en sorte que la prospérité économique à venir soit plus inclusive. Il sera tout aussi crucial d’accélérer la diversification de l’économie et d’investir dans l’avenir des jeunes diplômés : c’est l’une des leçons de la crise que nous traversons. Pour y parvenir, il faudra faire émerger un environnement institutionnel propice à la croissance du secteur privé ; le secteur public doit jouer un rôle de facilitateur, en fixant des règles du jeu claires, en éliminant les formalités administratives inutiles et en combattant la corruption.

En parallèle, les pays importateurs de pétrole doivent constamment renforcer leurs dispositifs de protection sociale, en améliorant leur couverture et en se servant du numérique pour mieux cibler les bénéficiaires. Pour favoriser la reprise, il faudra résoudre les problèmes causés par la crise, en particulier le haut niveau d’endettement et l’épuisement des volants de sécurité. Par ailleurs, pour mieux résister à de futurs chocs, de nombreux pays gagneraient à s’affranchir de leur dépendance excessive au tourisme (comme la Géorgie, la Jordanie et le Liban) et aux envois de fonds (comme la République kirghize, le Tadjikistan, l’Égypte et le Pakistan).

Enfin, la menace existentielle que constitue aujourd’hui le changement climatique aura de graves conséquences pour la région, et surtout pour les pays exportateurs de pétrole, qui vont connaître une transformation profonde de leurs économies. Grâce à des investissements dans les infrastructures vertes et dans l’innovation, couplés à une augmentation constante des prix du carbone, la région pourra non seulement prendre sa part de la réduction des émissions mondiales de gaz à effet de serre, mais aussi créer des emplois et ouvrir une nouvelle ère de croissance économique.

Nous avons plus que jamais besoin de coopération multilatérale pour guider nos pas sur ce chemin difficile et rempli d’incertitude. C’est en unissant leurs forces que les pouvoirs publics, les organisations non gouvernementales, les institutions internationales et les citoyens pourront jeter les bases d’un avenir meilleur.

Alors qu’ils s’emploient à sauver des vies et à entamer le redressement de leurs économies, les pays du Moyen-Orient et d’Asie centrale peuvent compter sur le soutien du FMI. En plus de ses conseils (a) et de son assistance technique, le FMI a accordé de nouveaux financements à hauteur de 17 milliards de dollars depuis le début de l’année, dont 6 milliards sous la forme d’aides d’urgence versées à 10 pays des régions MOANAP et CAC : l’encours de crédit du FMI aux pays de la région a ainsi augmenté de presque 50 %. Nous continuerons d’être présents au cours de cette période difficile.

L’année 2020 restera sans aucun doute dans les annales comme une année de souffrance pour beaucoup trop de gens. Mais nous n’oublierons pas non plus que cette période aura été celle où notre région a réaffirmé sa volonté de jeter les bases d’un avenir meilleur, plus respectueux de l’environnement et plus inclusif.

*****

Jihad Azour dirige le département Moyen-Orient et Asie centrale du Fonds monétaire international ; en cette qualité, il supervise les activités du FMI au Moyen-Orient, en Afrique du Nord, en Asie centrale et dans le Caucase.

Ministre des Finances du Liban entre 2005 et 2008, M. Azour a orchestré la mise en œuvre d’importantes réformes, comme la modernisation des systèmes fiscal et douanier. Avant et après ses activités de ministre, il a occupé de nombreux postes dans le secteur privé, notamment chez McKinsey and Booz and Co., dont il était vice-président et conseiller exécutif. Avant de rejoindre le FMI en mars 2017, il était associé gérant de la société d’investissement Inventis Partners.

M. Azour a étudié à l’Institut d’Études Politiques de Paris et y a obtenu un doctorat en finance internationale et un diplôme d’études supérieures en économie et finance internationale. En tant que titulaire d’une bourse de recherche postdoctorale à l’Université Harvard, il a mené des travaux portant sur les pays émergents et leur intégration à l’économie mondiale. M. Azour a publié plusieurs ouvrages et articles sur les questions économiques financières, et a beaucoup enseigné.

Joyce Wong est économiste principale à la division analyse et stratégie régionales du département Moyen-Orient et Asie centrale du FMI. Auparavant, elle était économiste chargée de l’Argentine, de la Jamaïque et d'autres pays d’Amérique centrale au département Hémisphère occidental du FMI. Elle est titulaire d’un doctorat en sciences économiques de l’Université de New York ; ses recherches portent sur les inégalités, la main-d’œuvre et les décisions des ménages tout au long de leur cycle de vie.