Antes de la pandemia, a los inversionistas les preocupaba que las tasas

de interés y la inflación persistentemente bajas pudieran mermar los

beneficios de los bancos. Paradójicamente, también les preocupaba la

rentabilidad de los bancos cuando, con la reapertura tras la COVID-19,

se dispararon la inflación y las tasas de interés de los bancos

centrales. La quiebra del Silicon Valley Bank y de otros prestamistas

estadounidenses a principios de 2023 pareció confirmar estos temores.

Nuestro nuevo estudio sobre la relación entre la inflación y la

rentabilidad bancaria nos ayuda a comprender estas preocupaciones. La

mayoría de los bancos están en buena medida a salvo de las fluctuaciones

inflacionarias, ya que la exposición de sus ingresos y sus gastos

tienden a compensarse mutuamente. Sin embargo, algunos presentan una

exposición significativa a la inflación, lo que podría causar

inestabilidad financiera en el caso de que pérdidas concentradas

provocaran un pánico más generalizado en el sector bancario. Varios

bancos centrales importantes están reexaminando sus marcos de política

monetaria tras el repunte inflacionario pospandemia, y una comprensión

más profunda de los vínculos entre la inflación y la rentabilidad

bancaria podría ayudar a diseñar mejores marcos de política monetaria.

Los resultados de nuestra investigación indican que los bancos centrales

quizá deberían tener en cuenta la estabilidad financiera al fijar su

política monetaria para combatir la inflación.

La inflación importa

¿Es importante la inflación para la rentabilidad bancaria? Sorprende la

escasa atención que se le ha prestado a esta pregunta. Para darle

respuesta, combinamos datos sobre balances e ingresos de más de 6.600

bancos de economías avanzadas y emergentes con casi tres décadas de

datos económicos del FMI.

La mayoría de los prestamistas parecen estar en buena medida cubiertos

frente a la inflación, ya que tanto los ingresos como los gastos de los

bancos aumentan con la inflación en grados similares. Los ingresos y los

gastos vinculados al endeudamiento y la concesión de préstamos están

expuestos indirectamente a la inflación, pues reaccionan principalmente

a las tasas de interés de política monetaria, que fluctúan en respuesta

a la inflación. En cambio, otros ingresos y gastos —como los derivados

de actividades bancarias no tradicionales, servicios, salarios y

alquileres— se ven afectados de manera directa por las variaciones de

precios.

A escala nacional, el impacto de la inflación en los ingresos y gastos

de los bancos varía considerablemente de un sistema bancario a otro. En

algunos países, las variaciones en la inflación se reflejan en los

ingresos y gastos de forma mucho más rápida que en otros. Sin embargo,

de nuevo, dado que en la mayoría de los países ambos aumentan en grados

similares, gran parte de los sistemas bancarios parecen estar, en buena

medida, protegidos contra la inflación.

Exposiciones concentradas

Entonces, ¿debe preocuparnos la inflación?

Nuestro estudio identifica vulnerabilidades específicas: algunos bancos

son especialmente susceptibles a la inflación debido a sus diferentes

modelos de negocio y de gestión del riesgo. Los bancos atípicos, tanto

en las economías avanzadas como en las de mercados emergentes y en

desarrollo, pueden sufrir grandes pérdidas si se disparan la inflación y

las tasas de interés.

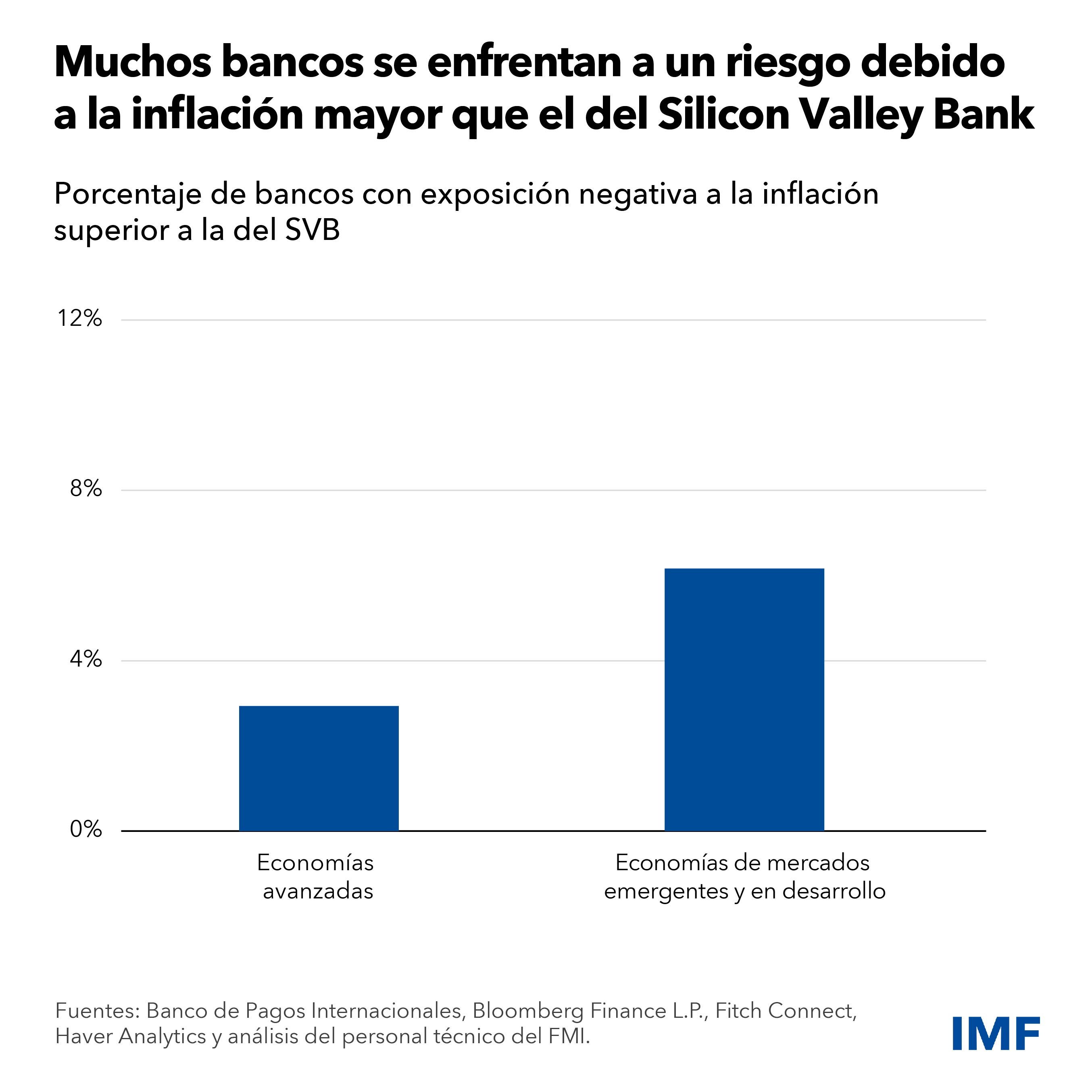

Sorprendentemente, el 3% de los bancos de las economías avanzadas y el

6% de los bancos de las economías emergentes están al menos tan

expuestos a las tasas de interés elevadas como lo estuvo el Silicon

Valley Bank en el momento de su quiebra. Además, los bancos de las

economías emergentes parecen estar más expuestos a la inflación de

manera directa, posiblemente debido a una indexación de precios más

generalizada.

Consecuencias en materia de política monetaria

En un contexto de inflación elevada, el endurecimiento de la política

monetaria, aunque necesario, podría acarrear pérdidas significativas

para los bancos muy expuestos. En este caso, los clientes y los

inversionistas podrían considerar que los riesgos atañen a todos los

bancos, lo que podría desencadenar pánico e inestabilidad financiera.

Reforzar la regulación y la supervisión prudenciales, aumentar la

gestión de riesgos que se exige a los bancos, mejorar la transparencia y

utilizar evaluaciones de riesgo detalladas que tengan en cuenta los

factores clave que nuestro estudio destaca para un amplio conjunto de

bancos ayudaría a contener de manera sistemática la exposición a la

inflación.

Pese a estas mejoras, si las pérdidas en algunos bancos dejan margen

para un contagio más amplio, los bancos centrales podrían tener que

sopesar las subidas de tasas para contener la inflación a la luz de que

ese movimiento pueda provocar inestabilidad financiera.