Avant la pandémie, les investisseurs s’inquiétaient des effets d’une faiblesse persistante de l’inflation et des taux d’intérêt sur les bénéfices des banques. Paradoxalement, ils se sont également inquiétés de la rentabilité des banques lorsque la réouverture post-COVID a fait grimper l’inflation et les taux d’intérêt des banques centrales. La faillite de la Silicon Valley Bank et d’autres prêteurs américains au début de l’année 2023 a semblé confirmer ces craintes.

Nos nouveaux travaux de recherche sur la relation entre l’inflation et la rentabilité des banques nous aident à donner un sens à ces préoccupations. La plupart des banques sont largement à l’abri des variations de l’inflation – les expositions des revenus et des dépenses ont tendance à se compenser mutuellement. Toutefois, certaines banques sont très exposées à l’inflation, ce qui peut conduire à l’instabilité financière si la concentration des pertes entraîne une panique plus large dans le secteur bancaire. Alors que plusieurs grandes banques centrales réévaluent leur cadre de politique monétaire à la suite de la poussée inflationniste postpandémique, une meilleure compréhension des liens entre inflation et rentabilité des banques peut permettre de concevoir de meilleurs cadres de politique monétaire.

Nos résultats suggèrent que les banques centrales pourraient devoir tenir compte de la stabilité financière lorsqu’elles définissent leur politique de lutte contre l’inflation.

L’inflation compte

L’inflation a-t-elle une incidence sur la rentabilité des banques ? Cette question a reçu étonnamment peu d’attention. Nous y répondons en combinant les données du bilan et des revenus de plus de 6 600 banques de pays avancés et de pays émergents avec près de trois décennies de données économiques du FMI.

La plupart des prêteurs semblent largement couverts contre l’inflation, car les revenus et les dépenses bancaires augmentent avec l’inflation, à des degrés similaires. Les revenus et les charges liés aux emprunts et aux prêts sont indirectement exposés à l’inflation, car ils réagissent principalement aux taux directeurs qui fluctuent en réponse à l’inflation. En revanche, les autres revenus et charges (revenus provenant d’activités bancaires non traditionnelles, de services, de salaires et de loyers) sont directement exposés aux variations de prix.

Au niveau national, l’impact de l’inflation sur les revenus et les

dépenses bancaires varie considérablement d’un système bancaire à

l’autre. L’évolution de l’inflation se répercute beaucoup plus

rapidement sur les revenus et les dépenses dans certains pays que dans

d’autres. Mais, encore une fois, comme les revenus et les dépenses

augmentent avec l’inflation, à des degrés similaires, dans la plupart

des pays, la plupart des systèmes bancaires semblent largement couverts

contre l’inflation.

Expositions concentrées

Alors, l’inflation peut-elle constituer une source d’inquiétude ?

Notre étude recense des facteurs de vulnérabilité précis : certaines banques sont particulièrement sensibles à l’inflation en raison de la différence de leur modèle de gestion des risques ou de leur modèle d’affaires. Celles qui constituent des valeurs aberrantes, tant dans les pays avancés que dans les pays émergents et les pays en développement, risquent de subir des pertes considérables lorsque l’inflation et les taux d’intérêt grimpent.

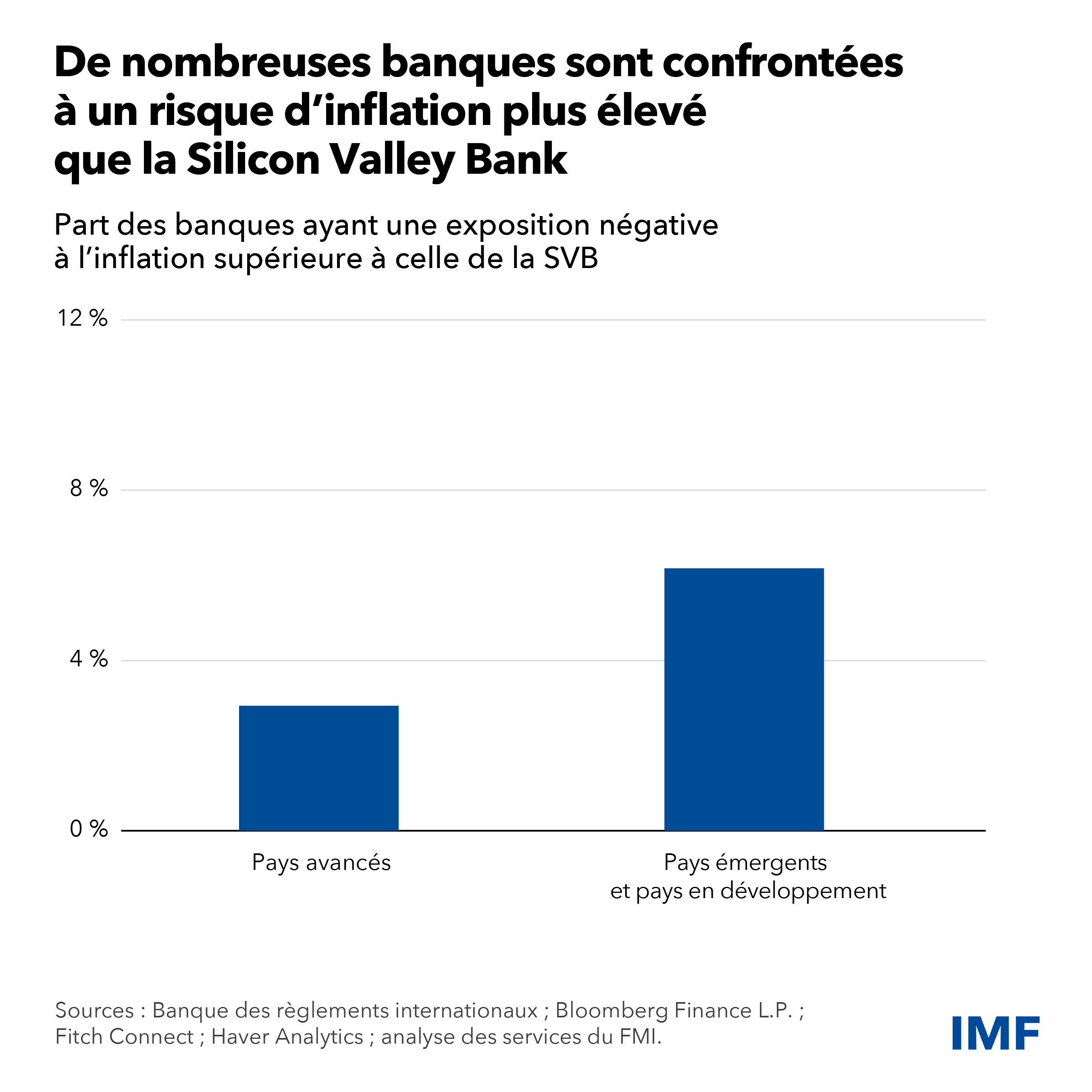

Il est frappant de constater que 3 % des banques des pays avancés et 6 %

des banques des pays émergents sont au moins aussi exposées à des taux

d’intérêt élevés que la Silicon Valley Bank au début de sa faillite. Les

banques des pays émergents semblent également plus exposées directement

à l’inflation, peut-être en raison d’une indexation plus généralisée des

prix.

Implications pour les politiques publiques

Dans un contexte d’inflation élevée, le resserrement de la politique monétaire, bien que nécessaire, pourrait entraîner des pertes considérables pour les banques fortement exposées. Cela pourrait pousser les clients et les investisseurs à réévaluer les risques dans toutes les banques et potentiellement provoquer des paniques et une instabilité financière.

Le renforcement de la réglementation et du contrôle prudentiels, le relèvement du niveau obligatoire de gestion des risques dans les banques, l’amélioration de la transparence et le recours aux évaluations granulaires de risques qui tiennent compte des facteurs clés mis en évidence par notre étude pour un large éventail de banques, contribueraient à endiguer systématiquement les expositions à l’inflation.

Malgré ces améliorations, si les pertes subies par certaines banques laissent place à une contagion plus généralisée, les banques centrales devront peut-être trouver un équilibre entre hausse des taux pour enrayer l’inflation et possibilité d’instabilité financière.