Es posible que los bancos centrales mantengan las tasas de interés en niveles más elevados durante más tiempo mientras luchan para contener una inflación que sigue persistentemente alta en muchos países, causando, de paso, una desaceleración de sus economías.

Los mercados financieros mundiales no han tenido que afrontar un entorno de este tipo en una generación. Esto significa que los supervisores financieros han de perfeccionar sus herramientas analíticas y sus respuestas regulatorias para abordar las amenazas emergentes. Además, dados los nuevos riesgos que se están acumulando en el sistema bancario y fuera de él, ha llegado la hora de redoblar los esfuerzos para identificar a los prestamistas más débiles.

Por todo ello, hemos reforzado las herramientas que utilizamos en las pruebas de tensión, con miras a centrar nuestra atención en los riesgos derivados del ascenso de las tasas de interés y tener en cuenta el tipo de presiones de financiamiento que causaron la caída de varios bancos en marzo. Asimismo, hemos desarrollado una nueva herramienta de supervisión que permite realizar un seguimiento de las vulnerabilidades bancarias emergentes empleando pronósticos de analistas e indicadores tradicionales de los bancos. Estas herramientas de seguimiento basadas en datos públicos tienen por objeto complementar las pruebas de tensión que llevan a cabo las autoridades de supervisión y los equipos del FMI y el Banco Mundial en los Programas de Evaluación del Sector Financiero utilizando datos de supervisión confidenciales y más granulares.

El aumento de las tasas de interés constituye un riesgo para los bancos, aun cuando muchos se estén beneficiando al imponer tasas de interés más altas a sus prestatarios mientras mantienen bajas las de los depósitos. Las pérdidas por préstamos incobrables también podrían incrementarse, ya que tanto los consumidores como las empresas afrontan actualmente mayores costos de endeudamiento, y este riesgo es especialmente elevado si los primeros pierden su empleo o las segundas ven reducidas sus ganancias. Los bancos invierten no solo en préstamos sino también en bonos y otros títulos de deuda, que se devalúan cuando las tasas de interés suben. Los bancos pueden verse obligados a vender esos títulos a pérdida si se produce un retiro repentino de depósitos o si surgen otras presiones de financiamiento. La quiebra del Silicon Valley Bank fue un trágico ejemplo de este canal de bonos-pérdidas.

Pruebas de tensión

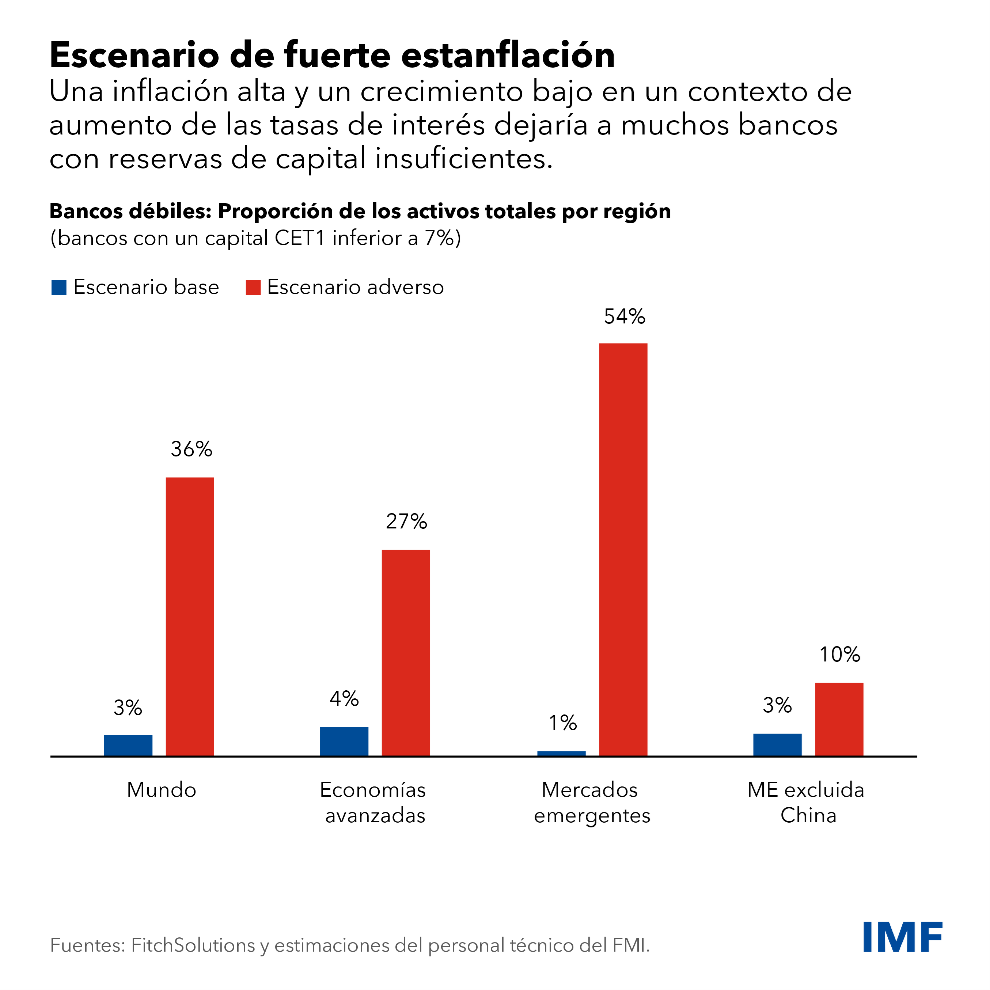

El sistema bancario al parecer es en general resiliente, de acuerdo con los resultados de nuestra última prueba de tensión mundial, que abarcó casi 900 bancos de 29 países y que se presenta en un capítulo de la última edición del Informe sobre la estabilidad financiera mundial (informe GFSR) del FMI. Este ejercicio, que refleja cómo les iría a los prestamistas en el escenario base que proyectamos en la última edición del informe Perspectivas de la economía mundial, identificó 30 grupos bancarios con niveles bajos de capital, que conjuntamente representan aproximadamente 3% de los activos bancarios mundiales.

Sin embargo, si los bancos tuvieran que hacer frente a una fuerte estanflación —inflación alta y una contracción de la economía mundial de 2%—, sumada a tasas de interés de los bancos centrales aún más altas, las pérdidas serían mucho mayores. El número de instituciones débiles aumentaría hasta 153, y representarían más de un tercio de los activos bancarios mundiales. Excluyendo a China, hay muchos más bancos débiles en las economías avanzadas que en los mercados emergentes.

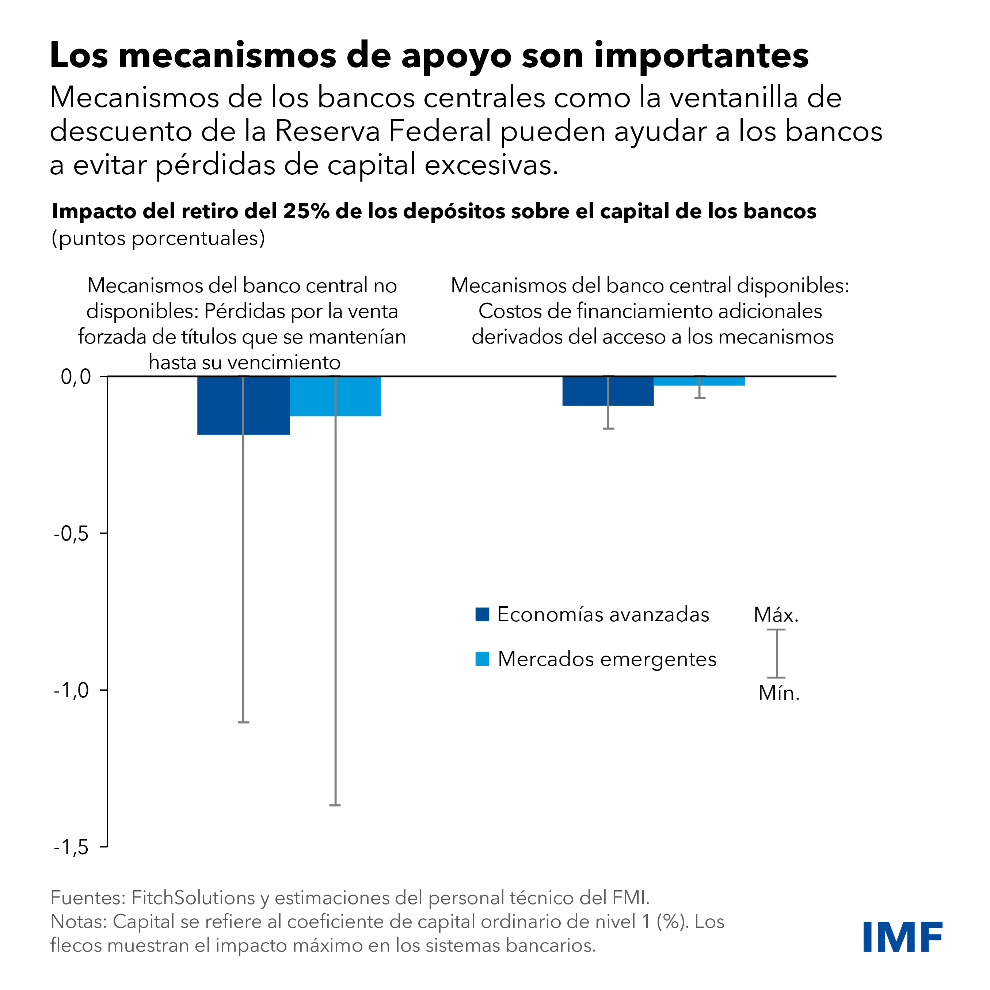

Las instituciones débiles incluidas en este grupo se ven afectadas por el aumento de las tasas de interés, el incremento de los impagos de préstamos y la caída de los precios de los títulos. Es importante señalar que un análisis adicional muestra que las pérdidas derivadas de la venta forzada de valores en escenarios de retiro masivo de depósitos son menos dolorosas cuando los bancos tienen acceso a mecanismos de préstamo de los bancos centrales, como la ventanilla de descuento de la Reserva Federal.

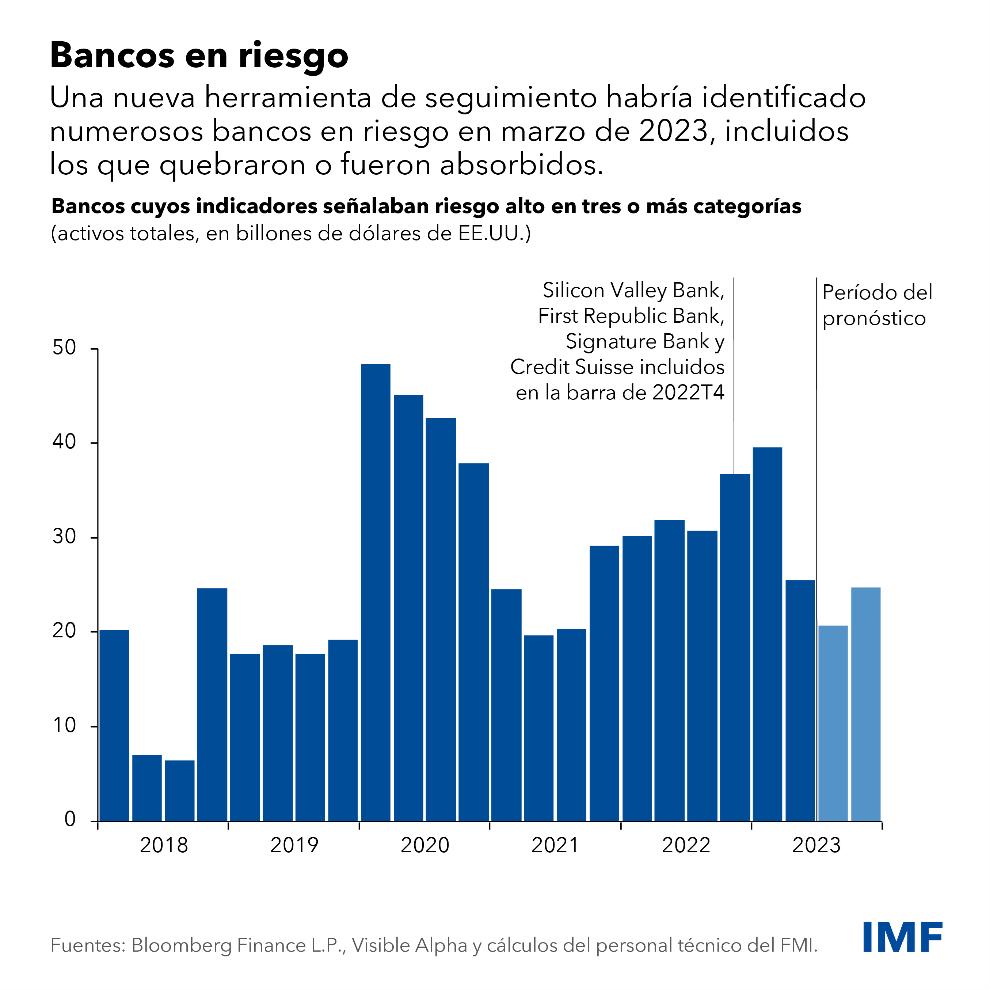

Para complementar la prueba de tensión mundial, nuestra nueva herramienta de supervisión incorpora parámetros de supervisión tradicionales, como el coeficiente de capital sobre activos, así como indicadores de mercado, como la relación entre el precio de mercado y el valor contable de las acciones de los bancos. Estos indicadores han demostrado ser, históricamente, importantes variables predictivas de la pérdida de confianza durante episodios de tensión bancaria. La herramienta identifica para una evaluación adicional los bancos que presentan valores extremos en tres o más de los cinco indicadores de riesgo analizados: la suficiencia de capital, la calidad de los activos, las ganancias, la liquidez y la valoración de mercado.

Durante los episodios de tensión, muchas instituciones bancarias pueden aparecer como potencialmente vulnerables, aunque pocas experimentan finalmente tensiones significativas. La aplicación retrospectiva de esta herramienta muestra un fuerte incremento del número de instituciones potencialmente vulnerables al principio de la pandemia, así como un ascenso sostenido a finales de 2022 a medida que fue notándose la incidencia del alza de las tasas de interés. Entre las instituciones afectadas en este último episodio estaban incluidos los cuatro bancos que quebraron o fueron absorbidos en marzo.

Según datos corrientes de mercado y pronósticos consensuados de analistas, estos parámetros indican un grupo numeroso de bancos más pequeños en situación de riesgo en Estados Unidos, y cierta preocupación por algunos prestamistas de Asia, incluida China, y Europa debido a la persistencia de las presiones sobre la liquidez y las ganancias.

El considerable número de bancos débiles detectado en ambos ejercicios pone de relieve la necesidad de adoptar nuevas medidas de política en el sector bancario:

- Las pruebas de tensión de los supervisores deberían incluir análisis basados en criterios de mercado, abarcar a los prestamistas de menor tamaño y poner a prueba a los bancos en escenarios adversos más graves pero todavía plausibles.

- Los supervisores bancarios han de ser proactivos y estar preparados y dispuestos a abordar las debilidades detectadas. Nuestro Programa de Evaluación del Sector Financiero ha constatado que más de la mitad de las economías no cuentan con supervisores bancarios independientes dotados de recursos suficientes.

- Las normas internacionales deben endurecerse para mantener a raya los riesgos de liquidez y de tasa de interés de los bancos. Las prácticas de supervisión y regulación para el seguimiento y la gestión de estos riesgos son deficientes en al menos una de cada cinco economías, y las turbulencias de marzo demuestran por qué es un problema tan importante.

- Los bancos serían más resilientes si estuvieran mejor preparados para acceder a mecanismos de préstamo de los bancos centrales. Las instituciones bancarias deberían someter a pruebas periódicas ese acceso y los supervisores deberían evaluar si los prestamistas más débiles pueden recurrir fácilmente a asistencia de emergencia.

Ahora que las tensiones bancarias han remitido, los bancos y sus reguladores y supervisores deberían aprovechar el momento para reforzar su resiliencia. También deberían estar preparados para una posible reaparición de estos riesgos, ya que es posible que las tasas de interés permanezcan en niveles más elevados durante más tiempo de lo que descuentan actualmente los mercados.

—Este blog se basa en el capítulo 2 de la edición de octubre de 2023 del Informe sobre la estabilidad financiera mundial, “Una nueva mirada a las vulnerabilidades bancarias mundiales”.