La economía mundial tiene ante sí una realidad que invita a la reflexión. La tasa de crecimiento mundial —una vez eliminados los altibajos cíclicos— se ha desacelerado de manera continua desde la crisis financiera mundial de 2008-2009. Si no se adoptan medidas de intervención ni se aprovechan las tecnologías emergentes, es poco probable que volvamos a ver tasas de crecimiento más altas.

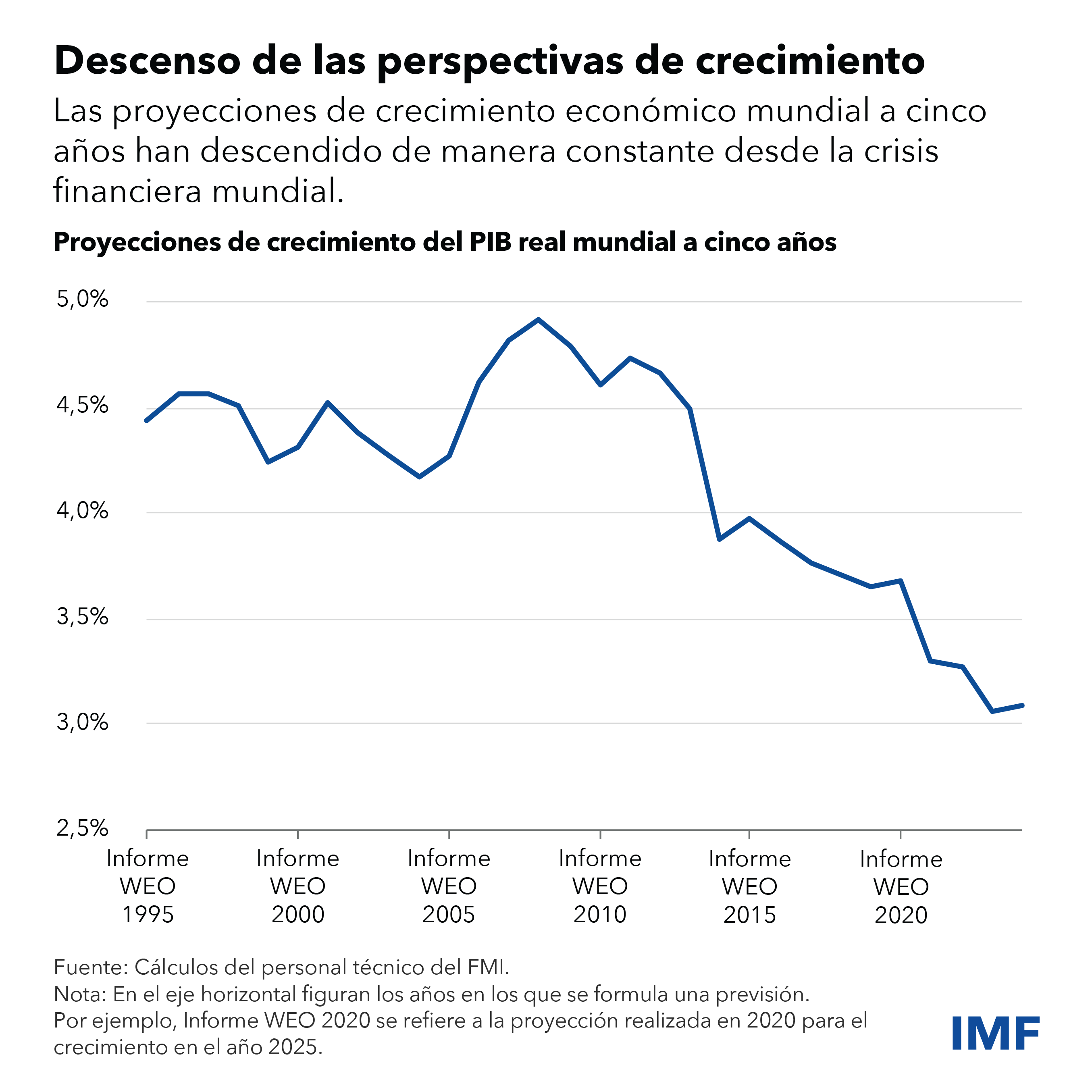

Las perspectivas de crecimiento a más largo plazo también han empeorado por la presencia de varios factores adversos. El crecimiento mundial se ralentizará hasta poco más de 3% de aquí a 2029, según las proyecciones a cinco años de nuestro último informe Perspectivas de la economía mundial (informe WEO). Nuestro análisis [link] muestra que el crecimiento podría situarse al final de la década aproximadamente un punto porcentual por debajo del promedio del período previo a la pandemia (2000-2019). Esto echa por tierra las mejoras logradas en las condiciones de vida; además, las disparidades de la desaceleración entre las naciones más ricas y las más pobres podrían limitar las perspectivas de convergencia mundial de los niveles de ingreso.

Un escenario de crecimiento persistentemente bajo, combinado con tasas de interés elevadas, podría poner en riesgo la sostenibilidad de la deuda y restringir así la capacidad de los gobiernos para contrarrestar las desaceleraciones de la actividad económica e invertir en iniciativas medioambientales o de bienestar social. Además, las expectativas de un crecimiento débil podrían desalentar la inversión en capital y en tecnologías, lo que posiblemente acentuaría la desaceleración. Todo esto se ve agravado por factores adversos derivados de la fragmentación geoeconómica y por políticas comerciales e industriales unilaterales con efectos perjudiciales.

Sin embargo, nuestro último análisis muestra que hay esperanza. Distintas políticas —desde las encaminadas a mejorar la asignación del capital y el trabajo entre empresas hasta las que abordan la escasez de mano de obra causada por el envejecimiento demográfico en las principales economías— podrían aliarse para reactivar el crecimiento a mediano plazo.

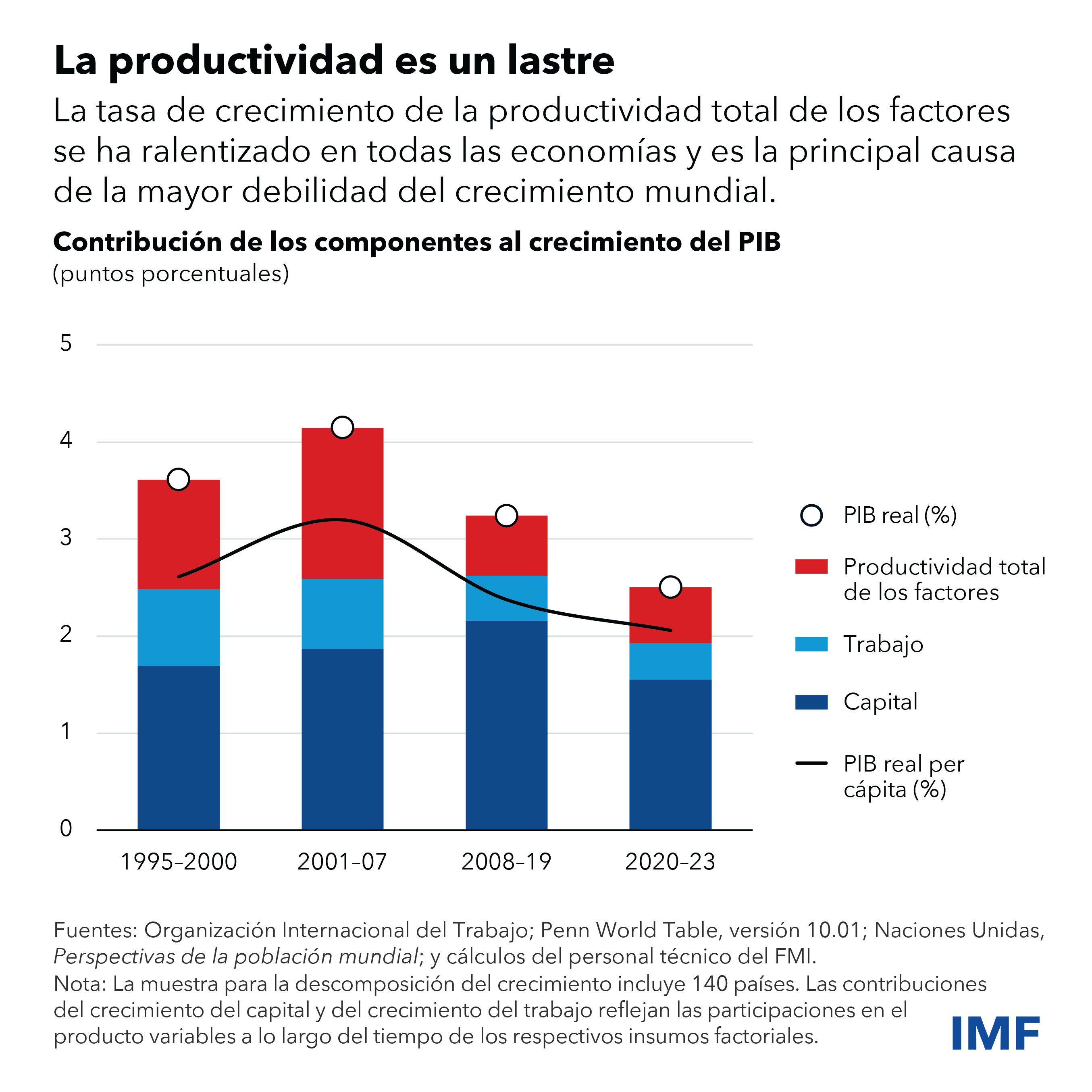

Los principales factores determinantes del crecimiento económico son el trabajo, el capital y la eficiencia en el uso de ambos recursos, un concepto que se conoce como productividad total de los factores (PTF). De estos tres factores, fue la desaceleración del crecimiento de la PTF la que causó más de la mitad de la caída del crecimiento desde la crisis. La PTF aumenta con los avances tecnológicos y la mejora en la asignación de recursos, que permiten que la mano de obra y el capital se desplacen hacia las empresas más productivas.

Nuestro análisis muestra que la asignación de recursos es crucial para el crecimiento. Sin embargo, en los últimos años, una distribución de recursos entre empresas cada vez más ineficiente ha lastrado la PTF y, con ella, el crecimiento mundial.

Buena parte de esta creciente ineficiencia de la asignación tiene su origen en obstáculos persistentes, como las políticas que favorecen o penalizan a determinadas empresas con independencia de su productividad, que impiden que el capital y el trabajo lleguen a las empresas más productivas y limitan así su crecimiento potencial. Si la ineficiencia en la asignación de los recursos no se hubiera agudizado, el crecimiento de la PTF podría haber sido un 50% superior y la desaceleración del crecimiento habría sido menos grave.

Otros dos factores también han ralentizado el crecimiento. Las presiones demográficas en las principales economías, en las que se está reduciendo la proporción de la población activa, han frenado el crecimiento del factor trabajo. Por su parte, la debilidad de la inversión empresarial ha atrofiado la formación de capital.

Presiones a mediano plazo

Según las previsiones de las Naciones Unidas, las presiones demográficas van a incrementarse en la mayoría de las principales economías, lo que causará un desequilibrio en la oferta de mano de obra mundial y frenará el crecimiento global. La población en edad de trabajar aumentará en los países de ingreso bajo y en algunas economías emergentes, mientras que China y la mayoría de las economías avanzadas (excepto Estados Unidos) tendrán problemas de escasez de mano de obra. Esperamos que, de aquí a 2030, la tasa de crecimiento de la oferta mundial de mano de obra se reduzca hasta tan solo 0,3%, muy por debajo de su promedio de antes de la pandemia.

Parte de la asignación ineficiente de los recursos puede corregirse por sí misma con el tiempo, a medida que el capital y la mano de obra graviten hacia empresas más productivas. Esto mitigará parcialmente la desaceleración de la PTF, a pesar de que obstáculos estructurales y de políticas continuarán ralentizando el proceso. La innovación tecnológica también puede aliviar la desaceleración.

No obstante, es probable que, en conjunto, el ritmo de crecimiento de la PTF siga descendiendo, como consecuencia de distintos retos, como la creciente dificultad de lograr avances tecnológicos, el estancamiento de la mejora del nivel educativo y la ralentización de la convergencia de las economías menos desarrolladas con las más adelantadas.

Sin avances tecnológicos importantes ni reformas estructurales, prevemos que el crecimiento económico mundial se situará en 2,8% en 2030, muy por debajo de su promedio histórico de 3,8%.

Reactivar el crecimiento mundial

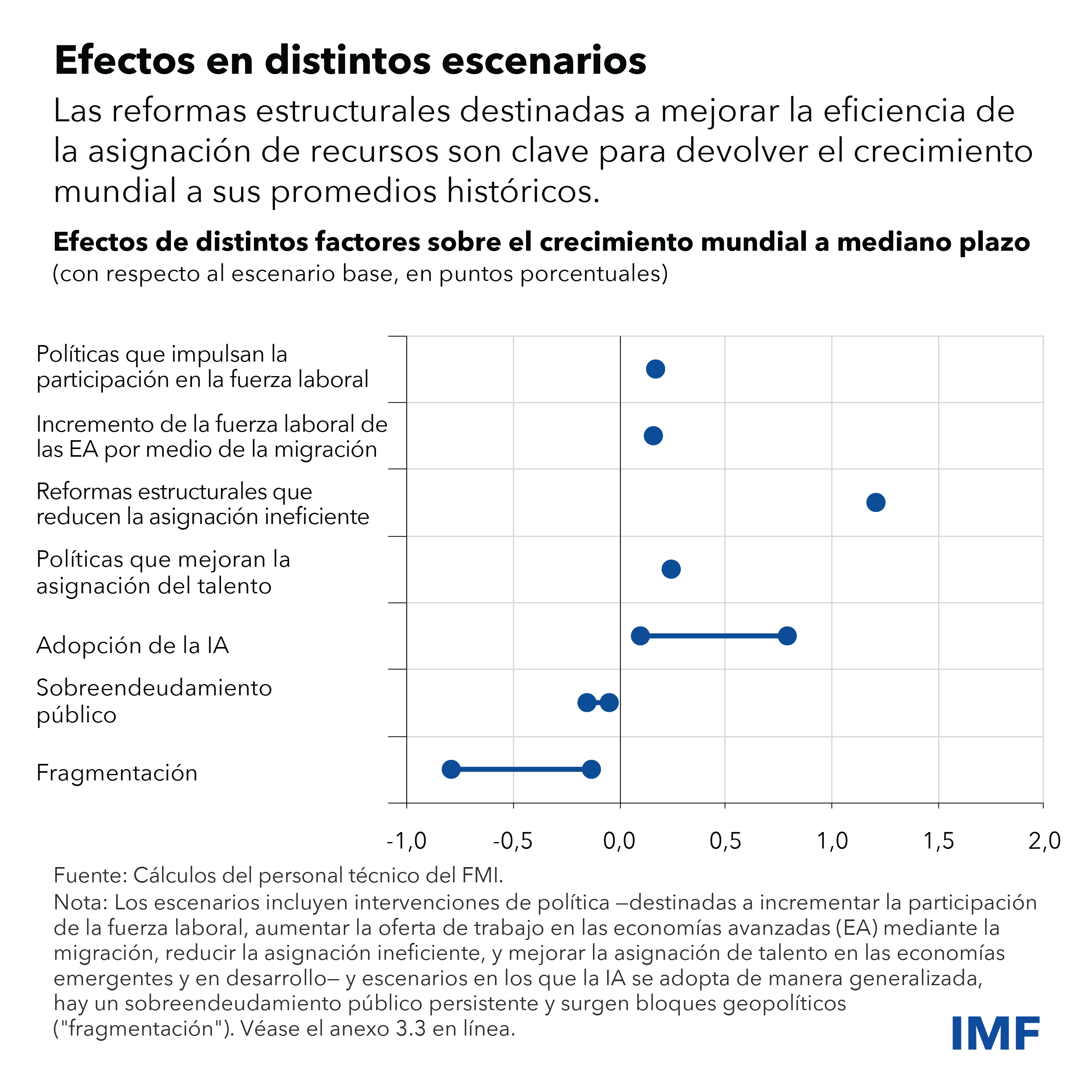

Nuestro análisis evalúa los efectos de las políticas en la oferta de mano de obra y la asignación de recursos, con el rápido avance de la inteligencia artificial, el exceso de deuda pública y la fragmentación geoeconómica como telón de fondo.

Examinamos escenarios de cambios en las políticas ambiciosos pero factibles, destinados a corregir la asignación ineficiente de los recursos mejorando la flexibilidad de los mercados de productos y de trabajo, la apertura del comercio y el desarrollo financiero. También consideramos políticas encaminadas a mejorar la oferta de mano de obra o la productividad reformando las pensiones de jubilación y las prestaciones por desempleo, dando ayudas para el cuidado de los niños, ampliando los programas de reciclaje profesional y de adquisición de nuevas competencias, y mejorando la integración de los trabajadores migrantes, así como mediante la eliminación de barreras sociales o de género.

Los resultados indican que los beneficios de incrementar la participación de la fuerza laboral, integrar a más trabajadores migrantes en las economías avanzadas y optimizar la asignación del talento en los mercados emergentes son comparativamente moderados.

En cambio, las reformas que mejoran la productividad y aprovechan plenamente la inteligencia artificial (IA) son clave para reactivar el crecimiento en el mediano plazo. Nuestro análisis sugiere que medidas de políticas focalizadas en la mejora de la competencia de mercado, la apertura comercial, el acceso a servicios financieros y la flexibilidad del mercado de trabajo podrían elevar el crecimiento de la productividad en aproximadamente 1,2 puntos porcentuales de aquí a 2030. El potencial de la IA para impulsar la productividad del trabajo es incierto, pero también podría ser sustancial y aportar hasta 0,8 puntos porcentuales al crecimiento mundial, dependiendo de su adopción y su impacto en la fuerza laboral.

En el largo plazo, las políticas basadas en la innovación [Link Fiscal Monitor Ch 2] serán cruciales para sustentar el crecimiento mundial.

—Este blog, basado en el capítulo 3 del informe Perspectivas de la economía mundial, “Desaceleración del crecimiento mundial a mediano plazo: ¿Qué hace falta para cambiar el rumbo?", incorpora contribuciones de Chiara Maggi, Cedric Okou, Alexandre B. Sollaci y Robert Zymek.