La economía mundial, aún titubeante debido a la pandemia y la invasión rusa de Ucrania, se enfrenta a perspectivas cada vez más sombrías e inciertas. Muchos de los riesgos señalados en la edición de abril de Perspectivas de la economía mundial (informe WEO) han empezado a materializarse.

La inflación superior a las previsiones, sobre todo en Estados Unidos y las principales economías europeas, está provocando un endurecimiento de las condiciones financieras mundiales. La desaceleración de China ha sido peor de lo previsto, en un contexto de brotes de COVID-19 y confinamientos, y a eso se han sumado otras secuelas negativas de la guerra en Ucrania. Así, el producto mundial se ha contraído en el segundo trimestre de este año.

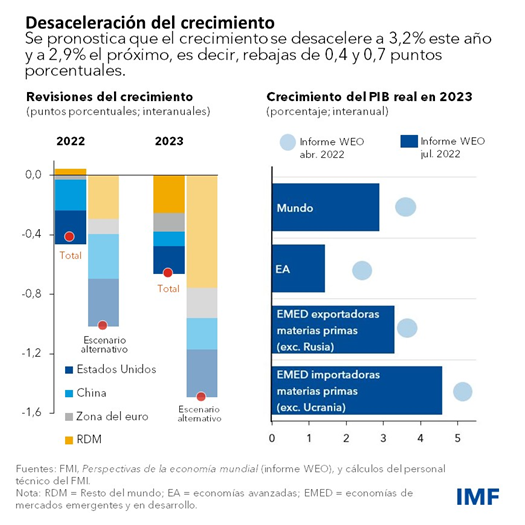

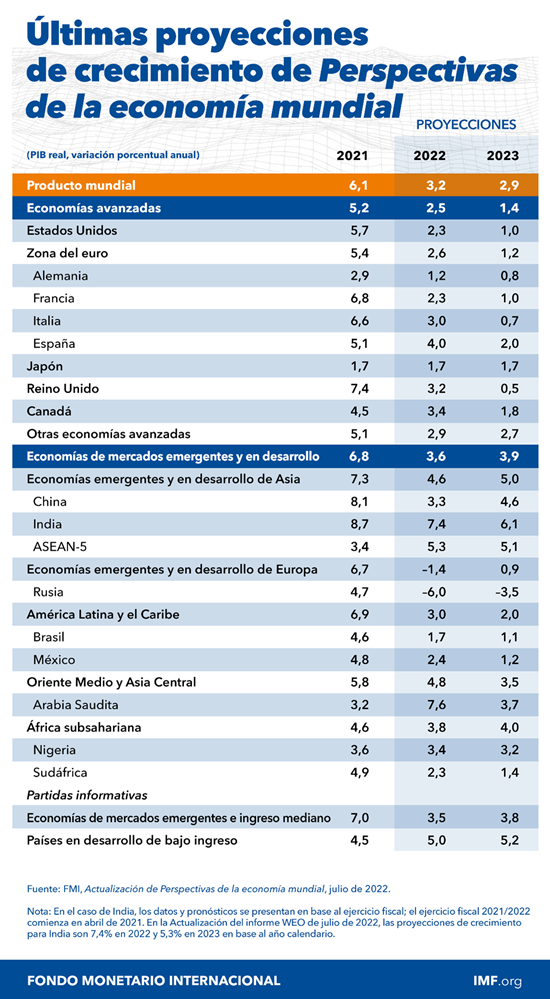

Según nuestro pronóstico de base, el crecimiento se desacelera con respecto al 6,1% del año pasado, a 3,2% este año y 2,9% el próximo, es decir, rebajas de 0,4 y 0,7 puntos porcentuales con respecto a abril. Esto obedece al estancamiento del crecimiento en las tres mayores economías del mundo —Estados Unidos, China y la zona del euro—, que acarrea importantes consecuencias para las perspectivas mundiales.

En Estados Unidos, la merma del poder adquisitivo de los hogares y la política monetaria más restrictiva reducirán el crecimiento a 2,3% este año y 1% el año próximo. En China, los nuevos confinamientos y la agudización de la crisis inmobiliaria rebajaron el crecimiento a 3,3% este año, el más lento en más de cuatro décadas, excluida la pandemia. Y en la zona del euro el crecimiento se revisa a la baja, a 2,6% este año y a 1,2% en 2023, en razón de las repercusiones de la guerra en Ucrania y la política monetaria más restrictiva.

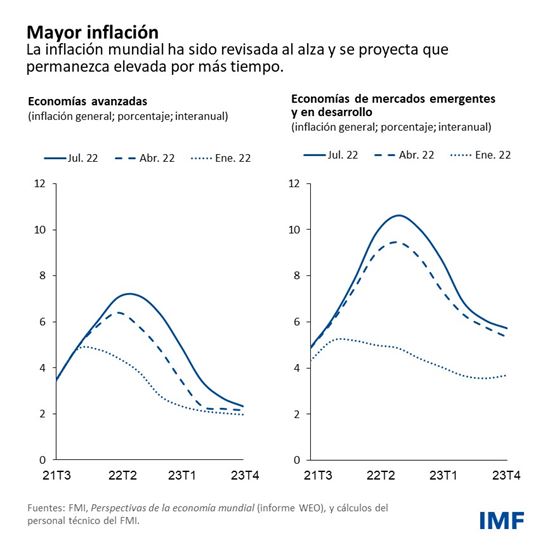

Pese a la desaceleración de la actividad, la inflación mundial ha sido revisada al alza, debido en parte a la subida de los precios de los alimentos y la energía. Se prevé que la inflación este año se sitúe en 6,6% en las economías avanzadas y 9,5% en las economías de mercados emergentes y en desarrollo —revisiones al alza de 0,9 y 0,8 puntos porcentuales respectivamente— y se proyecta que permanezca elevada por más tiempo. La inflación también se ha ampliado en muchas economías, debido a la incidencia de presiones en los precios derivadas de trastornos en las cadenas de suministro y una estrechez sin precedentes en los mercados laborales.

En su gran mayoría, los riesgos para las perspectivas se inclinan a la baja:

- La guerra en Ucrania podría provocar una suspensión repentina del flujo de gas a Europa proveniente de Rusia.

- La inflación alta podría enquistarse si continúa la estrechez excesiva en los mercados laborales o si las expectativas inflacionarias se desanclan, o si la desinflación resultara ser más costosa de lo previsto.

- Las condiciones financieras más restrictivas podrían dar lugar a un aumento del sobreendeudamiento en las economías de mercados emergentes y en desarrollo.

- Los nuevos brotes de COVID-19 y los confinamientos podrían reprimir aún más el crecimiento en China.

- El encarecimiento de los alimentos y la energía podría causar inseguridad alimentaria y malestar de carácter generalizado.

- La fragmentación geopolítica podría entorpecer el comercio y la cooperación mundiales.

En un escenario alternativo en el que algunos de estos riesgos bien podrían materializarse, incluida una suspensión total del flujo de gas ruso a Europa, la inflación aumentará y el crecimiento mundial se desacelerará aún más, a aproximadamente 2,6% este año y 2% el año que viene, un ritmo por debajo del cual el crecimiento ha descendido solo cinco veces desde 1970. En este escenario, tanto Estados Unidos como la zona del euro experimentan un crecimiento de casi cero el próximo año, con efectos indirectos negativos para el resto del mundo.

Prioridades en materia de políticas

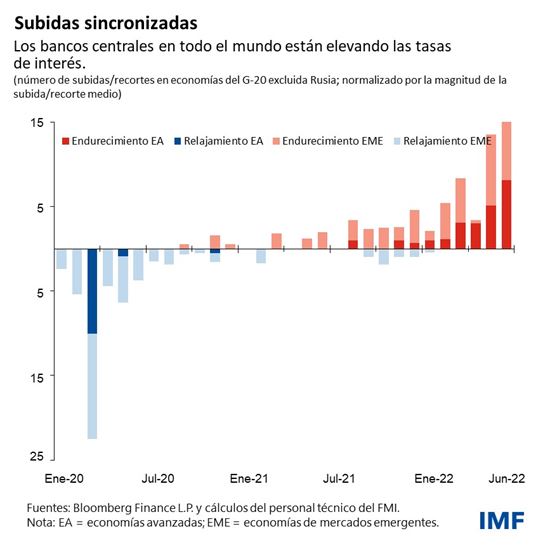

En sus niveles actuales, la inflación es un riesgo claro para la estabilidad macroeconómica corriente y futura, y las autoridades deben plantearse como máxima prioridad lograr que retorne a los niveles fijados como meta por los bancos centrales. En respuesta a los datos nuevos, los bancos centrales de las principales economías avanzadas están replegando el apoyo monetario más rápidamente de lo previsto en abril, mientras que muchas economías de mercados emergentes y en desarrollo ya habían empezado a subir las tasas de interés el año pasado.

El resultante endurecimiento monetario sincronizado en todos los países no tiene parangón histórico, y se prevé que sus efectos empiecen a hacerse palpables, con ralentizaciones tanto del crecimiento mundial como de la inflación el próximo año. La contracción de la política monetaria inevitablemente acarreará costos económicos reales, pero retrasarla no hará sino exacerbar las dificultades. Los bancos centrales que hayan emprendido el proceso deberán perseverar hasta que la inflación esté bajo control.

El apoyo fiscal focalizado puede ayudar a amortiguar el impacto en los más vulnerables. Pero dadas las tensiones presupuestarias que los gobiernos enfrentan por la pandemia y la necesidad de una orientación en general deflacionaria de la política macroeconómica, compensar el apoyo focalizado con subidas de impuestos o recortes del gasto público servirá para garantizar que la política fiscal no haga aún más difícil la función de la política monetaria.

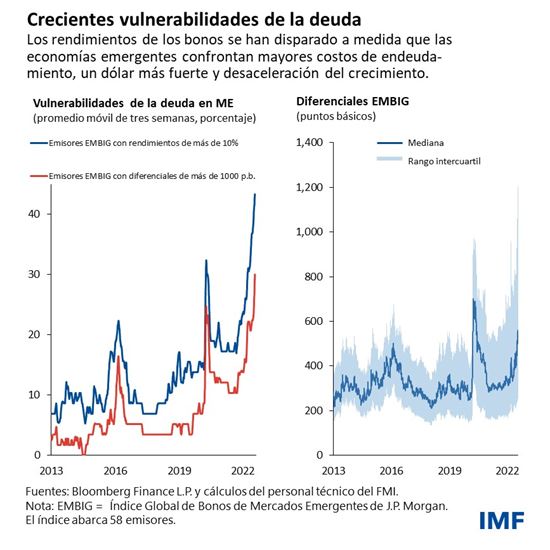

Conforme las economías avanzadas elevan las tasas de interés para combatir la inflación, las condiciones financieras se están tornando más restrictivas, sobre todo para las economías de mercados emergentes. Los países deben recurrir oportunamente a herramientas macroprudenciales para salvaguardar la estabilidad financiera. En los casos en que la flexibilidad cambiaria no baste para absorber los shocks externos, las autoridades deberán estar preparadas para realizar intervenciones cambiarias o adoptar medidas de gestión de flujos de capitales en un escenario de crisis.

Estas dificultades se presentan en un momento en que muchos países carecen de espacio fiscal: la proporción de países de bajo ingreso que están inmersos o a punto de caer en una situación crítica de sobreendeudamiento es de 60%, frente a aproximadamente 20% hace una década. Los mayores costos de endeudamiento, la disminución de los flujos de crédito, un dólar más fuerte y el crecimiento más débil generarán incluso más dificultades.

Los mecanismos para la resolución de deudas siguen siendo lentos e impredecibles, y se ven entorpecidos por dificultades a la hora de alcanzar acuerdos coordinados entre diversos acreedores frente a derechos concurrentes. Los avances recientes en cuanto a la adopción del Marco Común del Grupo de los Veinte son alentadores, pero aún se necesita con urgencia introducir nuevas mejoras.

Las políticas internas para hacer frente a los efectos de la carestía de la energía y los alimentos han de centrarse en quienes se han visto más afectados, pero evitando distorsionar los precios. Los gobiernos deben abstenerse de acaparar alimentos y energía, y en cambio deben procurar levantar las barreras al comercio, como las prohibiciones de exportaciones de alimentos, que elevan los precios mundiales.

A medida que avanza la pandemia, los gobiernos tienen que reforzar las campañas de vacunación, resolver los cuellos de botella en la distribución de vacunas y garantizar acceso equitativo a los tratamientos.

Por último, la mitigación del cambio climático sigue exigiendo que se tomen sin demora medidas multilaterales para limitar las emisiones y aumentar la inversión dirigida a acelerar la transición verde. La guerra en Ucrania y la escalada de los precios de la energía han puesto presión sobre los gobiernos para que recurran a los combustibles fósiles, como el carbón, como medida provisional. Las autoridades y los reguladores deben cerciorarse de que tales medidas sean temporales y se activen solo para cubrir déficits, sin que se incrementen las emisiones en general. Deben impulsarse sin demora políticas climáticas creíbles e integrales para incrementar el suministro de energía verde. La crisis de energía también ilustra cómo una política de independencia energética limpia y ecológica puede ser compatible con los objetivos de seguridad nacional.

Las perspectivas se han empañado considerablemente desde abril. Es posible que en poco tiempo el mundo se sitúe al filo de una recesión, apenas dos años después de la última. La cooperación mundial será fundamental en muchos aspectos, desde la transición climática y la preparación frente a pandemias hasta la seguridad alimentaria y el sobreendeudamiento. Ante estos enormes desafíos y luchas, reforzar la cooperación mundial sigue siendo la mejor forma de mejorar las perspectivas económicas y mitigar el riesgo de fragmentación geoeconómica.

*****

Pierre-Olivier Gourinchas es Consejero Económico y Director del Departamento de Estudios del FMI, con licencia laboral de la Universidad de California en Berkeley, donde es titular de la cátedra S.K. y Angela Chan de Administración Internacional en la Facultad de Economía y en la Escuela de Negocios Hass. Fue Director de IMF Economic Review desde su creación en 2009 hasta 2016, Jefe de Redacción de Journal of International Economics entre 2017 y 2019, y Codirector de American Economic Review entre 2019 y 2022. Ha tomado licencia laboral de la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés), donde fue Director del programa de Finanzas Internacionales y Macroeconomía, y es Investigador del Centro de Investigación en Economía y Política (CEPR, por sus siglas en inglés, en Londres), y Miembro de la Sociedad de Econometría.

Sus investigaciones se han centrado principalmente en los campos de la macroeconomía y las finanzas internacionales. Sus últimos estudios se han centrado en la escasez de activos seguros a nivel mundial y las guerras de divisas; el sistema monetario internacional y el papel del dólar de EE.UU.; el Paradigma de la moneda dominante; los factores determinantes de los flujos de capital hacia y desde los países en desarrollo; las carteras internacionales; las crisis financieras mundiales, y el impacto de la crisis de COVID-19 en las quiebras empresariales. En 2007, recibió el premio otorgado al Premio Bernàcer mejor economista europeo menor de 40 años con especialización en macroeconomía y finanzas, y en 2008 el Prix du Meilleur Jeune Economiste otorgado al mejor economista francés menor de 40 años. En 2012–13, integró el Consejo de Asesores Económicos del Primer Ministro de Francia.

Es licenciado de la Ecole Polytechnique y se doctoró en Economía en 1996 en el Instituto Tecnológico de Massachusetts (MIT). Dictó clases en la Escuela Superior de Negocios de la Universidad de Stanford y en la Universidad de Princeton antes de ingresar en la Universidad de California Berkeley en 2003. Creció en Montpellier, Francia.