在投资低迷和俄乌战争的影响下,世界已经从廉价能源富足的时期,进入到能源紧缺的时期。

2010年代中期似乎预示着一个能源富足时代的到来,碳氢化合物和可再生能源的产量快速增长。现在看来,这似乎已经成为了一个遥远的记忆,在欧洲尤为如此。

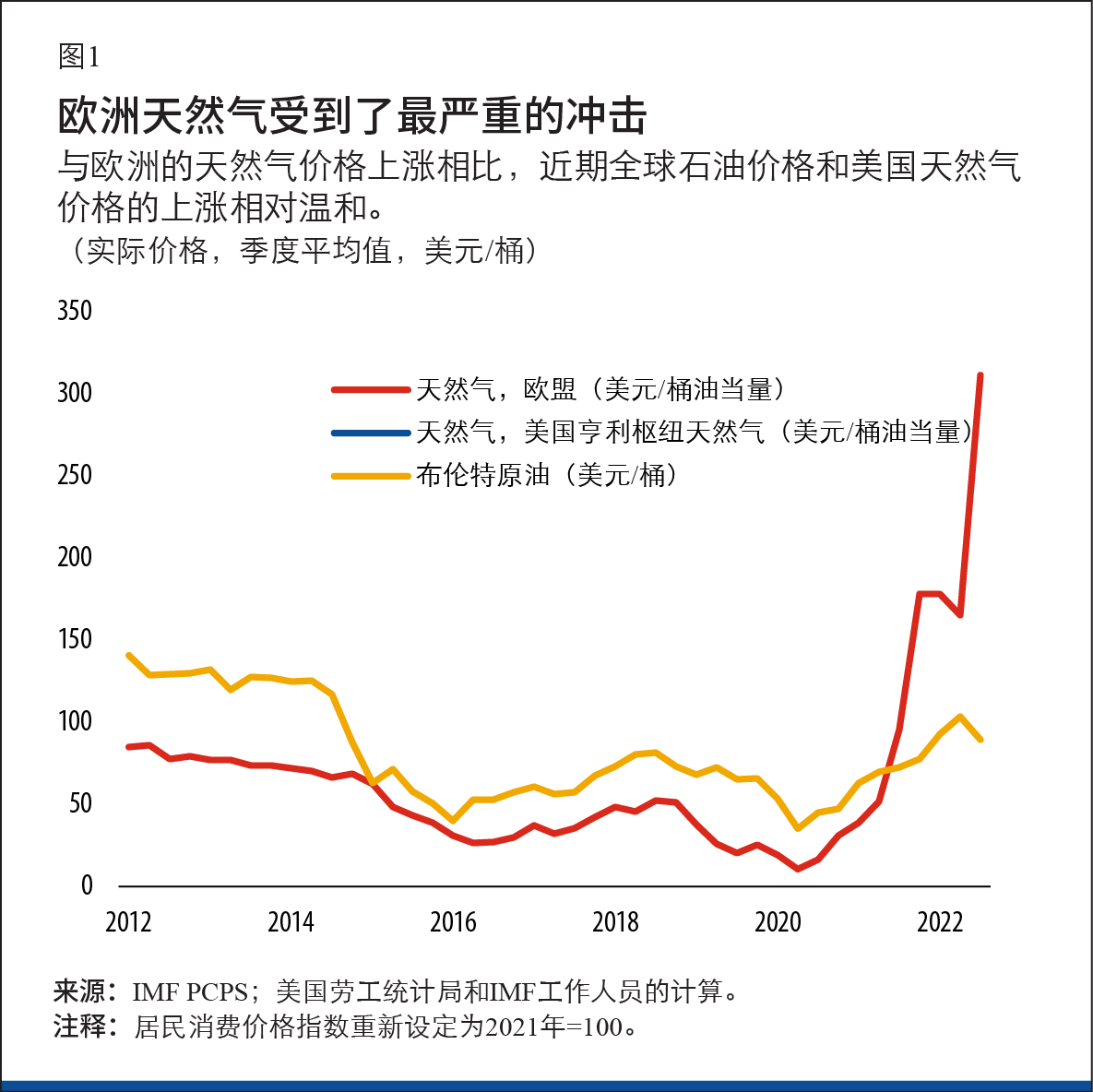

欧洲天然气价格达到了前所未有的水平,从2019年新冠疫情前的第三季度到2022年第三季度,价格上涨了约14倍(见图 1)。相比之下,美国天然气价格仅上涨了两倍。与此同时,全球石油价格上涨了约40%。

2022年第三季度以来,能源价格有所回落。但即便如此,高企的能源价格依然是高通胀的一个主要原因,并在全球范围内严重拖累了经济增长。

世界是如何如此迅速地从一个能源价格低廉的时期,进入到了当前正在发展的能源危机的?在乌克兰战争冲击能源市场之前,能源市场有多脆弱?为什么天然气受到的冲击比石油严重得多?

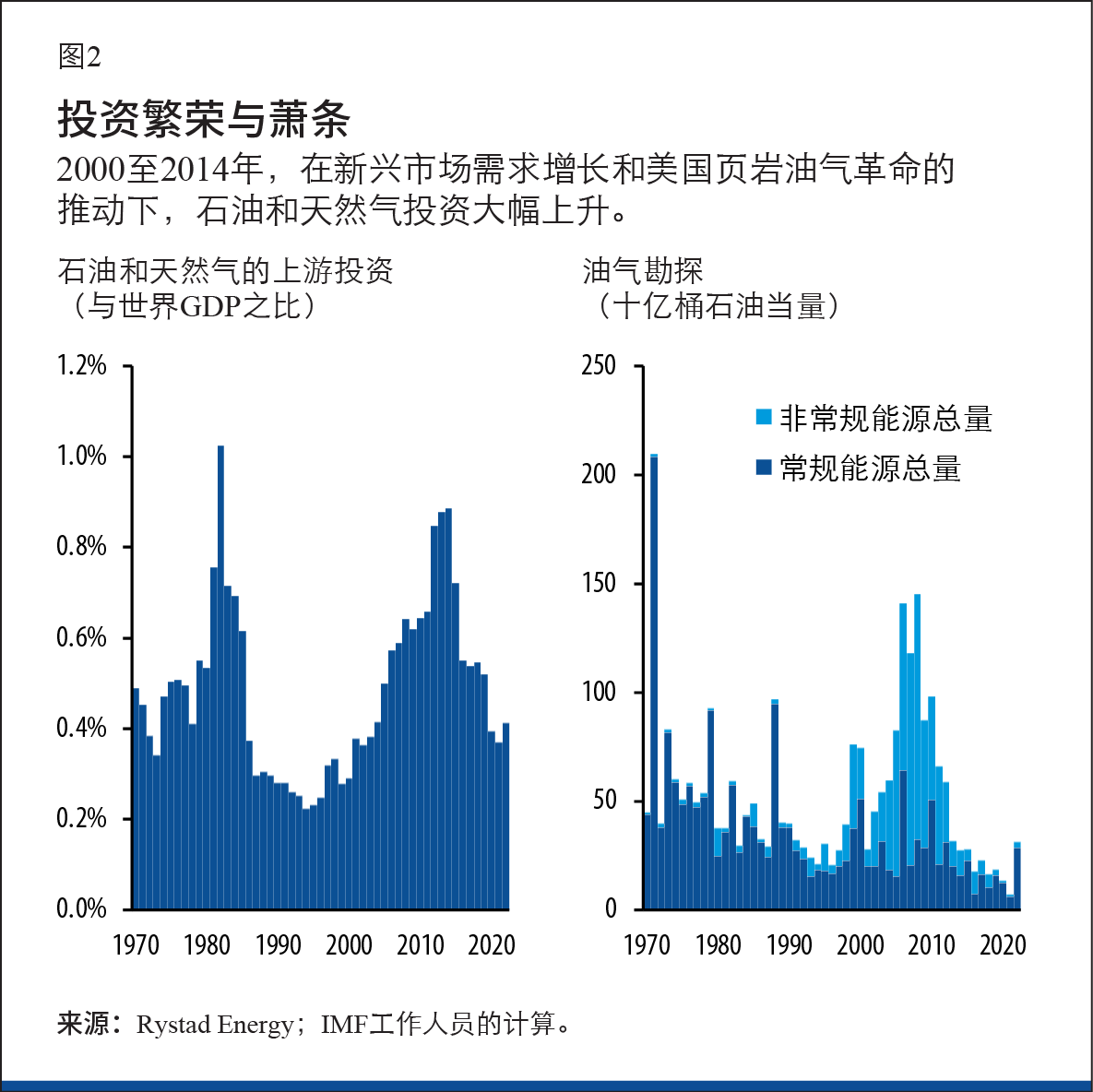

从世纪之交开始,世界石油和天然气投资一度大幅增加,在2014年达到了峰值(见图2)。这股投资热潮是由高油气价格(在新兴市场出现旺盛需求之后)和美国页岩油气革命(在非常规储层压裂技术实现创新之后)推动的。这带来了重大变化。美国成为了碳氢化合物的净出口国,其石油和天然气产量在十年内几乎翻了一番。但繁荣过后总会出现萧条。2014年能源价格暴跌导致石油和天然气投资大幅削减。

这本来可能会成为一个典型的“繁荣-萧条”周期,但在与清洁能源转型相互作用下,其带来了两种影响。首先,生产商削减投资,并开始快速从化石燃料领域撤资(见IMF,2022年)。但与此同时,根据国际能源署(IEA)的数据,可再生能源投资落后于联合国到2050年实现净零排放的目标,每年投资缺口达到约1万亿美元。这些趋势共同导致了全球能源投资总额的不足。

其次,随着电气化率的提高,许多经济体增加了对天然气的依赖,以缓冲可再生能源(风电、水电、太阳能发电)电力生产的中断,并取代燃煤电厂。天然气在全球一次能源生产总量中的比例从2010年的16%上升到了2021年的22%。根据国际能源署(IEA)的数据,同一时期,经济合作与发展组织(OECD)国家天然气在发电中的比例从23%上升到了30%。

乌克兰战争

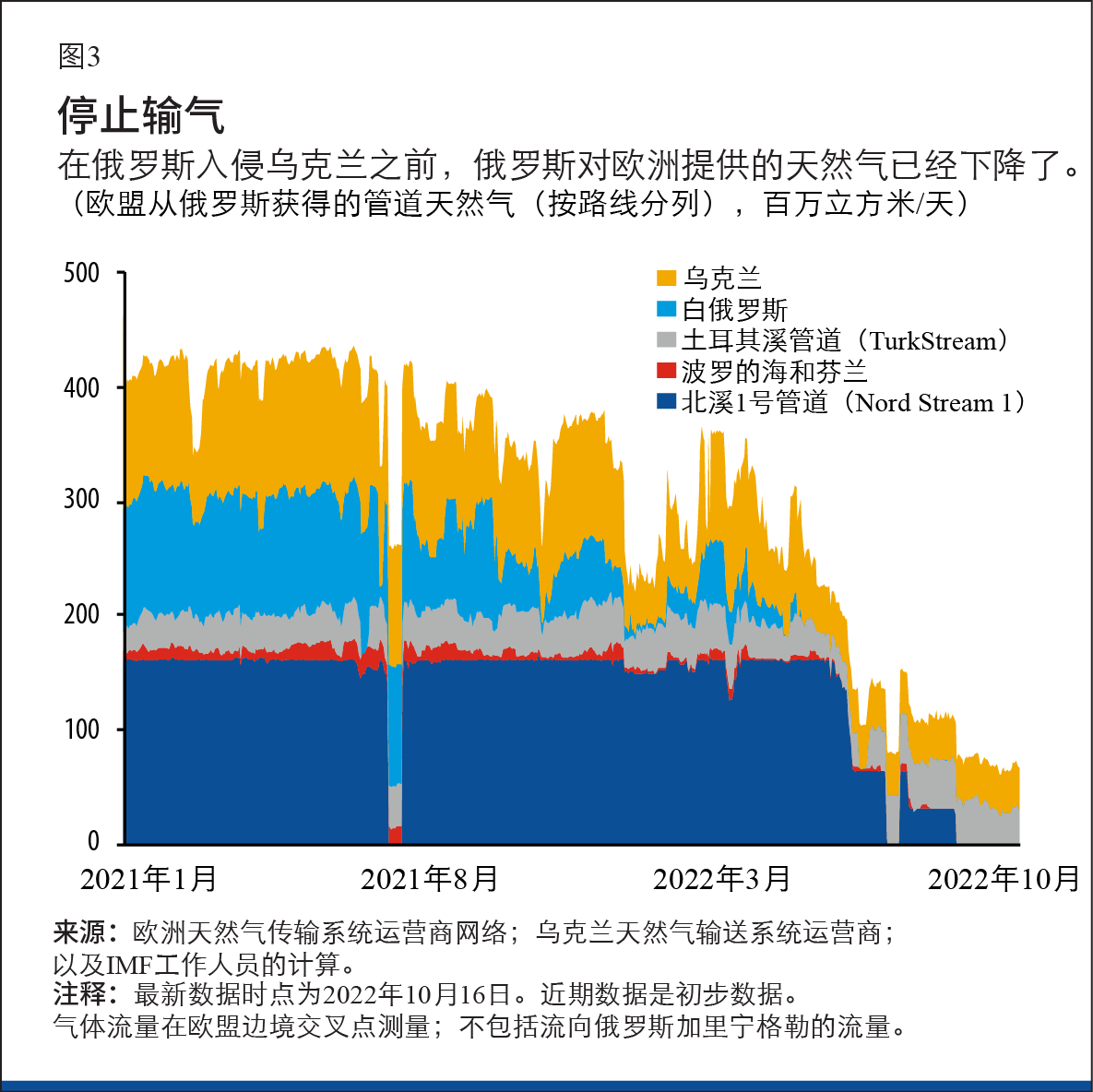

2021年,就在俄罗斯入侵乌克兰之前,以上趋势恰逢欧洲和巴西遭遇寒冬,且因天气原因导致可再生能源发电量下降。由于疫情后全球天然气消费的反弹速度快于预期,天然气市场已处于失衡之中。更重要的是,在战争开始前的2021年年中,俄罗斯对欧洲的天然气流量已经开始下降(见图3)。那时,俄罗斯天然气工业股份公司(Gazprom)(俄罗斯的能源公司)决定不再给其位于中欧的储存设施加满天然气。由于全球液化天然气(LNG)市场的发展,欧洲天然气价格和亚洲天然气价格实现了一体化,价格水平从2019年第四季度的4.90美元/百万英热单位上涨了近7倍,达到33美元/百万英热单位。相比之下,2021年第四季度的油价为每桶78美元,仅比八个季度前高出18美元。同一时期,煤炭价格从每吨73美元上涨了一倍多,达到每吨182美元。

当乌克兰战争的影响袭来时,天然气市场已经面临相当大的压力,而石油市场则相对平衡。自战争开始以来,天然气和石油价格之间的差异进一步扩大。经过六个月的战争,欧洲天然气价格在2022年第三季度进一步攀升了75%;而自2022年第一季度开战以来,油价仅上涨了15%。

为什么天然气和石油价格对来自俄罗斯的冲击反应如此不同?答案在于两个市场的结构不同。

割裂的天然气市场

天然气市场在全球范围内是割裂的,因为它们主要依赖管道基础设施,其避免了跨地区的套利行为。目前,全球天然气市场只有四分之一实现了市场一体化。欧洲管道天然气市场通过位于其海岸的液化和再气化接收站与液化天然气市场相连。这些接收站让各大洲之间使用油轮运输天然气成为可能,从而将欧洲天然气消费者与世界各地(主要是东亚)其他液化天然气进口国的消费者连接起来。

俄罗斯没有管道或液化天然气接收站,无法将其输往欧洲的管道天然气出口到其他地方。这就是为什么俄罗斯天然气流量的下降是一场真正的供应冲击。这相当于欧洲天然气消费量和非欧洲液化天然气进口量总和的17%左右从市场上消失。

将来自亚洲和欧洲的液化天然气改道有助于缓冲供应冲击,欧盟天然气消费量下降,阿尔及利亚、阿塞拜疆和挪威的供应量也有所增加。由于供求弹性较低,为鼓励这种市场调整,天然气价格需要上涨数倍。因此,政府通过价格补贴等扭曲价格信号的政策来保护消费者无济于事。如果不允许市场力量进行调整,配给制就会成为唯一的选择,但这对经济的损害要大得多。政府仍然可以通过一次性补贴和其他机制来保护弱势家庭,但应该保持价格信号正常运作。

一体化的石油市场

与天然气市场相比,全球一体化为石油市场的冲击提供了缓冲。石油运输和加工基础设施让跨境套利成为可能。因此,尽管石油市场冲击仍会对价格产生强烈影响,但这种影响比对天然气价格的影响要更为短暂。供求价格弹性更高,因为它们可以在更大的范围内进行调整。

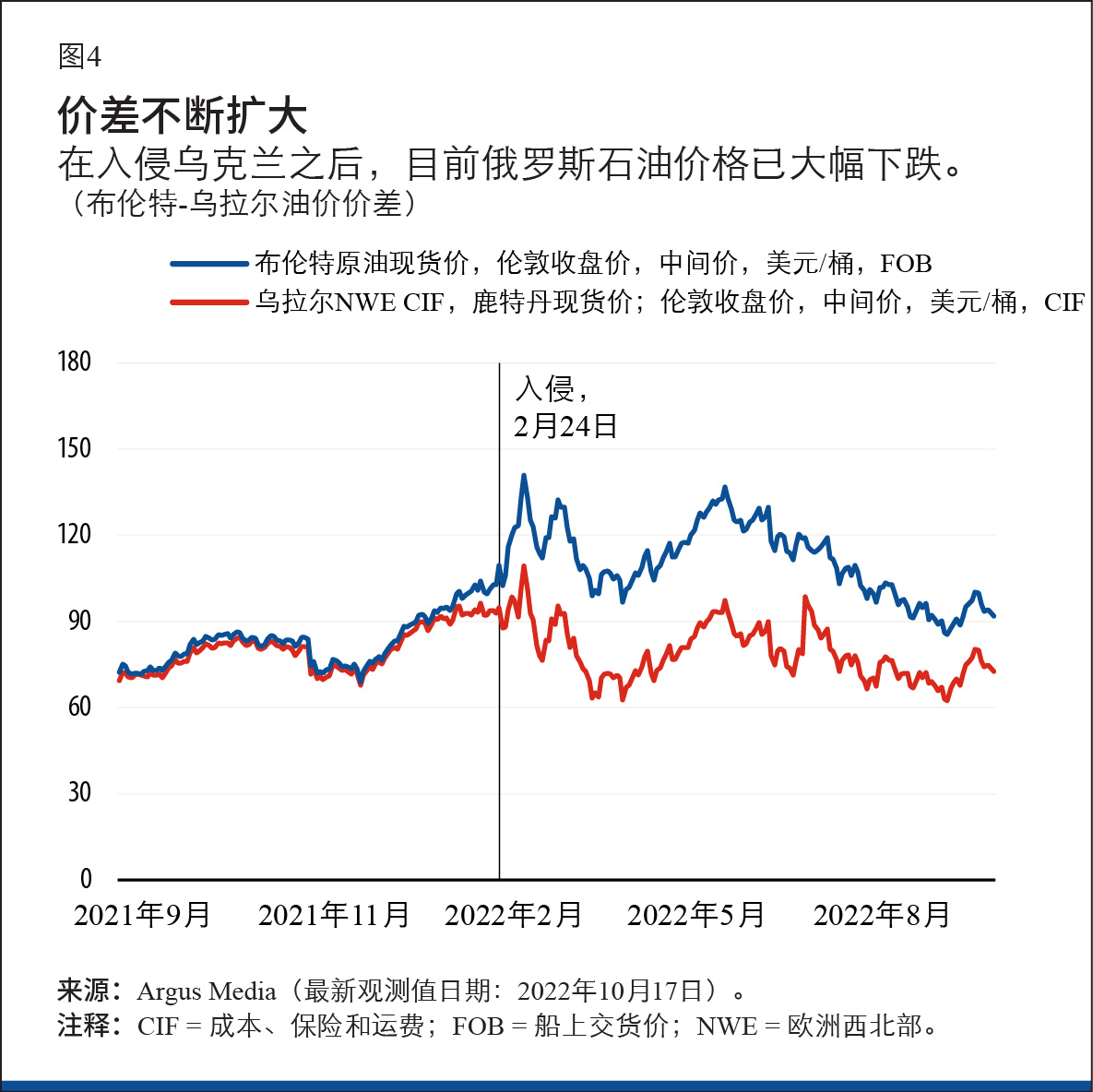

此外,到目前为止,真正的石油供给冲击尚未出现。2022年,俄罗斯石油出口保持稳定。制裁措施和西方企业减少与俄罗斯的业务往来引起了石油市场的混乱。这些混乱部分地被布伦特原油和俄罗斯石油不断扩大的价差所吸收。布伦特原油价格上涨,而俄罗斯石油折价出售(见图4)。这为俄罗斯石油改道输往印度、中国和其他地区提供了激励。与天然气不同,战略石油储备的释放可以抑制石油价格的上涨。此外,中国和世界各地经济活动的放缓给石油价格带来了下行压力。

对电力市场的影响

乌克兰战争对天然气市场的冲击比对石油市场的冲击更大,对欧洲电力市场的影响也是巨大的。在欧洲,批发电价与天然气价格同步波动,因为电价是由最高的边际生产成本决定的(与任何竞争性市场一样),而天然气发电厂目前的发电成本最高。这使得电价出现大幅波动,最近已达到2021年初价格七倍的峰值,即使在西班牙和葡萄牙等国也是如此,这些国家的天然气在发电中的比例与可再生能源相比相对较小。

整个欧洲都感受到了电价冲击,但并各国情况存在差异。尽管欧洲已经形成了一体化的天然气和电力市场,且跨境贸易规模相当可观,但仍存在基础设施瓶颈、发电来源构成的差异,以及有关补贴和价格上限的政策分歧。这些因素导致了批发能源价格的巨大差异。

在战争和全球经济疲软的背景下,很难知晓未来几个月将发生何种冲击能源市场的事件。与此同时,通过天然气和电力市场与石油市场的比较,可以看出市场割裂带来的风险,以及一体化程度更高的市场在缓解供求冲击方面的好处。各国政府应促进全球天然气和地区电力市场的一体化。除了支持可再生能源外,它们还应推动建设液化天然气和贸易的基础设施,以及更密集的输电网络。这将有助于取代俄罗斯的能源供应,并解决可再生能源的间歇性问题。

安德里亚·佩斯卡托里(ANDREA PESCATORI)是IMF研究部大宗商品小组的负责人。

马丁 • 斯图尔默(MARTIN STUERMER)是IMF研究部的经济学家。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。