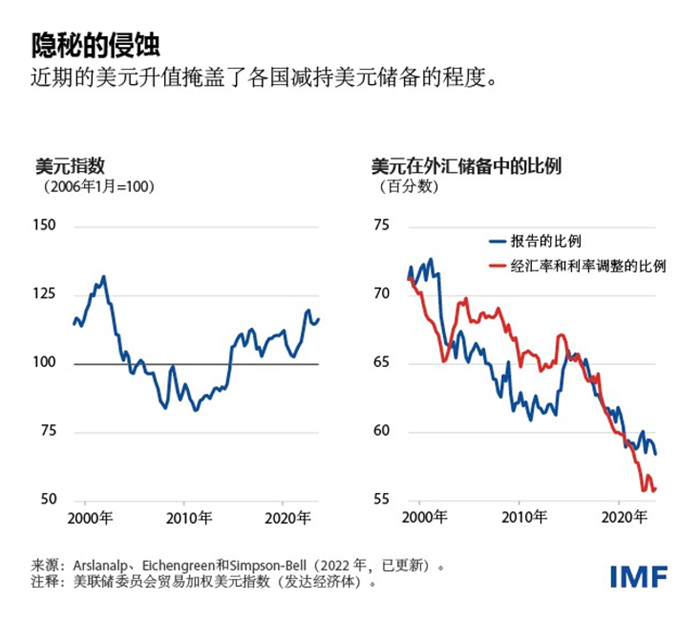

由于美国经济表现强劲、货币政策收紧和地缘政治风险加剧,美元汇率有所升值;在这一背景下,美元的主导地位——即其在世界经济中的巨大作用——近期再次成为了各方关注的焦点。与此同时,全球经济割裂,加之全球经济金融活动可能重组为各自独立、互不重叠的集团,可能会鼓励一些国家使用并持有其他的国际和储备货币。

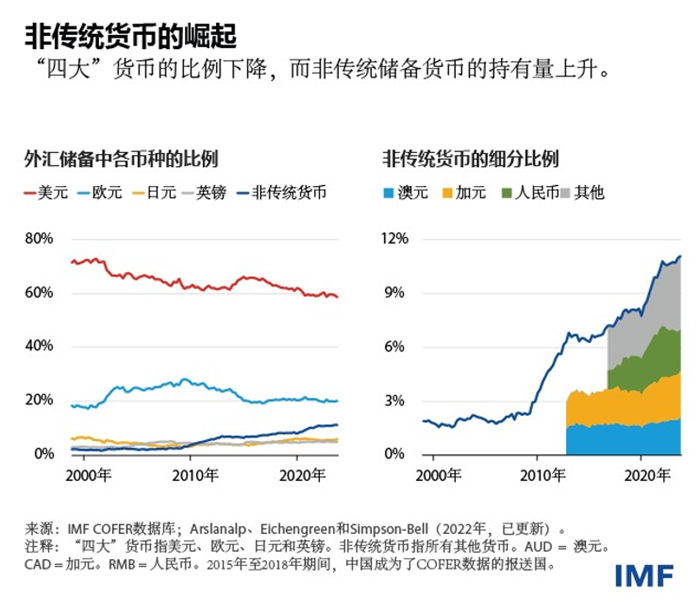

IMF的官方外汇储备货币构成数据库(COFER)最新数据显示 ,美元在中央银行和政府外汇储备配置中的比例正在逐渐下降。引人注目的是,在过去二十年美元作用减弱的同时,“四大”货币中的其他三者——欧元、日元和英镑——的比例却没有相应地上升。相反,与之相伴地是我们所谓的“非传统储备货币”比例的上升,包括澳元、加元、人民币、韩元、新加坡元和北欧货币。我们曾在一篇IMF论文和博客中指出了这一趋势,而最新数据显示这一趋势仍在延续。

这些非传统储备货币对储备管理机构具有吸引力,因为它们提供了分散投资的机会和相对有吸引力的收益率;并且,随着新的数字金融技术(如自动化做市和自动化流动性管理系统)的发展,这些货币也正变得越来越容易交易和持有。

考虑到强势的美元——其表明私人投资者已转向美元计价资产——上述近期趋势更是引人注目。从相对价格的变化中也可以看出这一点。同时,这一现象也提醒我们:汇率波动可以对央行储备投资组合的币种构成产生独立的影响。不同政府证券相对价值的变化(这体现在其利率的变化上)也会产生影响,尽管这种影响往往较小,因为主要货币的债券收益率在总体上具有一致的走势。无论如何,这些估值效应都强化了上述整体趋势。但从更长期看,美元币值仍基本保持不变,而其在全球储备中的比例则下降了,这表明各国央行确实在逐步减持美元。

与此同时,统计测试却未显示美元储备的比例出现了加速下降,这与“美国的金融制裁导致他国加速抛弃美元”的说法是相反的。可以肯定的是,如一些人士指出,那些出于地缘政治原因寻求抛弃美元的国家,可能并未向COFER报告其储备投资组合的构成信息。但应注意的是,149个向COFER报告的经济体占到了全球外汇储备的93%。换言之,未报告的经济体只占全球储备的很小一部分。

在市场份额上升的非传统储备货币中,人民币便是其一,其比例的增幅相当于美元比例降幅的四分之一。中国政府一直在多方面推进人民币的国际化政策,包括发展跨境支付系统、扩大互换安排、试行央行数字货币等。因此有趣的是,至少从各国储备中的人民币比例来看,人民币的国际化显现出了停滞迹象。最新的数据并未显示储备货币中人民币比例的进一步增加:一些观察人士可能怀疑,最近几个季度人民币汇率的贬值掩盖了人民币储备的增加。然而,即使对汇率变化做出调整,人民币在外汇储备中的比例自2022年以来也下降了。

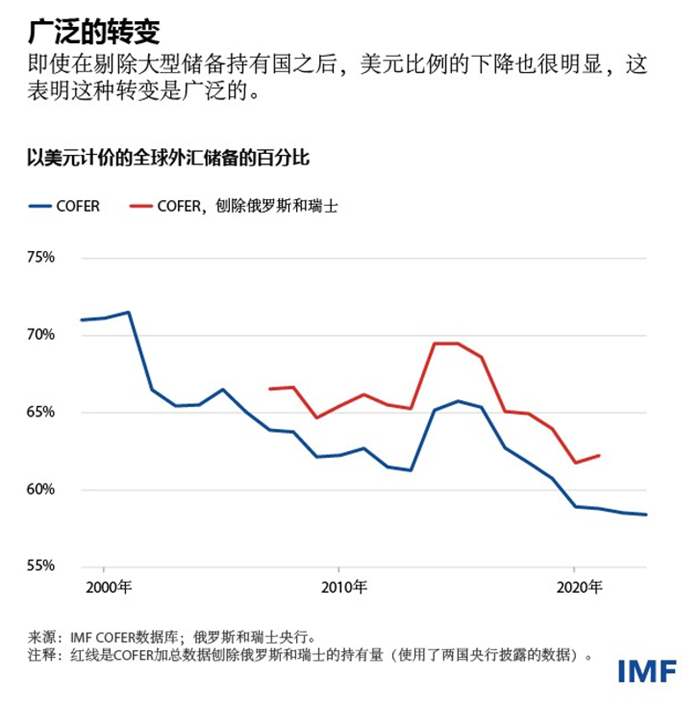

一些人士认为,我们所说的“美元持有量的持续下降”和“非传统货币储备比例的上升”实际上反映了少数大型储备持有者的行为。 俄罗斯从地缘政治角度出发,有理由对持有美元保持谨慎;瑞士在过去十年的储备不断增加,鉴于欧元区与其在地理上毗邻且是其最重要的贸易伙伴,其有理由以欧元持有大部分储备。但当我们在COFER的加总数据中去除俄罗斯和瑞士的数据时(使用两国央行2007至2021年公布的数据),我们发现整体趋势几乎没有变化。

事实上,这种趋势是相当普遍的。在2022年的一份报告中,我们确定了46个“主动推进储备多元化的国家”,即在2020年底非传统货币外汇储备比例至少达到5%的国家。这些国家包括了主要的发达经济体和新兴经济体,涵盖了二十国集团的大多数经济体。到2023年,至少还有三个国家(以色列、荷兰、塞舌尔)进入了上述名单。

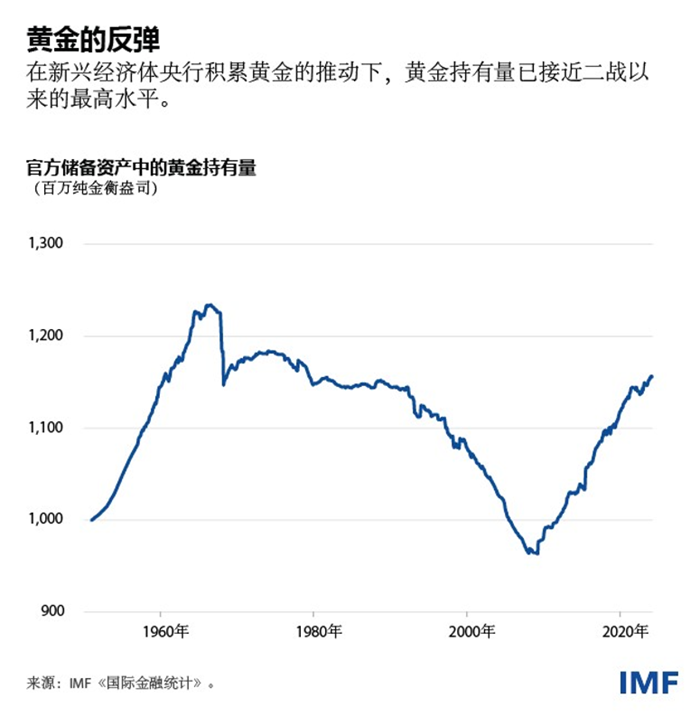

我们还发现,过去实施的金融制裁促使央行将其储备投资组合从货币小幅转向黄金——货币面临被冻结和重新部署的风险,而黄金则可在国内储存从而免受制裁风险。该研究还表明,各国央行的黄金需求对全球经济政策的不确定性和全球地缘政治风险做出了正向的响应。这些因素可能是一些新兴市场央行进一步积累黄金的原因。但在过多解读这一趋势前,重要的是应记住:黄金在储备中的比例仍处于历史低位。

总之,国际货币和储备体系正在持续变化。我们之前强调的模式——也即美元十分缓慢地退出主导地位,以及在新的数字交易技术的支持下,管理良好的小型开放经济体的非传统货币作用的不断上升——仍在延续。