Опросы показывают, что инфляционные ожидания домашних хозяйств менее стабильны, чем мы думали

Цены отражают ожидания людей относительно их уровня, по крайней мере, частично. Именно поэтому органы денежно-кредитного регулирования внимательно следят за инфляционными ожиданиями. Они влияют на поведение людей в данный момент.

Однако о том, как формируются ожидания людей, известно очень немногое. Внимание центральных банков обычно сосредоточено на профессионалах, занимающихся прогнозированием, и финансовых рынках, а не на домашних хозяйствах, поскольку экономисты склонны предполагать, что инфляционные ожидания домашних хозяйств прочно закреплены (то есть не меняются в ответ на краткосрочные события). Но когда мы в 2018 году спросили 25 000 американцев, каков, по их мнению, средний уровень инфляции в США, менее 20 процентов участников опроса ответили: «приблизительно 2 процента». Почти 40 процентов назвали цифру выше 10 процентов (Coibion, Gorodnichenko, and Weber 2022).

Большинство домашних хозяйств не только не имеют прочно закрепленных ожиданий, но также склонны переоценивать инфляцию в будущем. Используя данные обследования потребительских ожиданий Федерального резервного банка Нью-Йорка, мы обнаружили, что в период с 2011 по 2018 год мужчины в среднем ожидали повышения инфляции примерно до 4 процентов в течение 12 месяцев, а женщины ожидали темп инфляции в 6 процентов (эта разница сохраняется независимо от уровня финансовой грамотности). На самом деле инфляция в среднем составила менее 2 процентов (D'Acunto, Malmendier, and Weber 2021).

Это говорит о возможности наличия «гендерного разрыва» в том, что касается инфляционных ожиданий. Чтобы подтвердить, так ли это, мы опросили как мужчин, так и женщин, которые возглавляют домашние хозяйства и ведут учет своих закупок продуктов. В среднем женщины ожидают более высокой инфляции, чем мужчины, но это справедливо только для «традиционных домашних хозяйств», где женщины в одиночку занимаются закупкой продуктов. Этот разрыв исчезает в семьях, где мужчина, возглавляющий домашнее хозяйство, иногда совершает закупки.

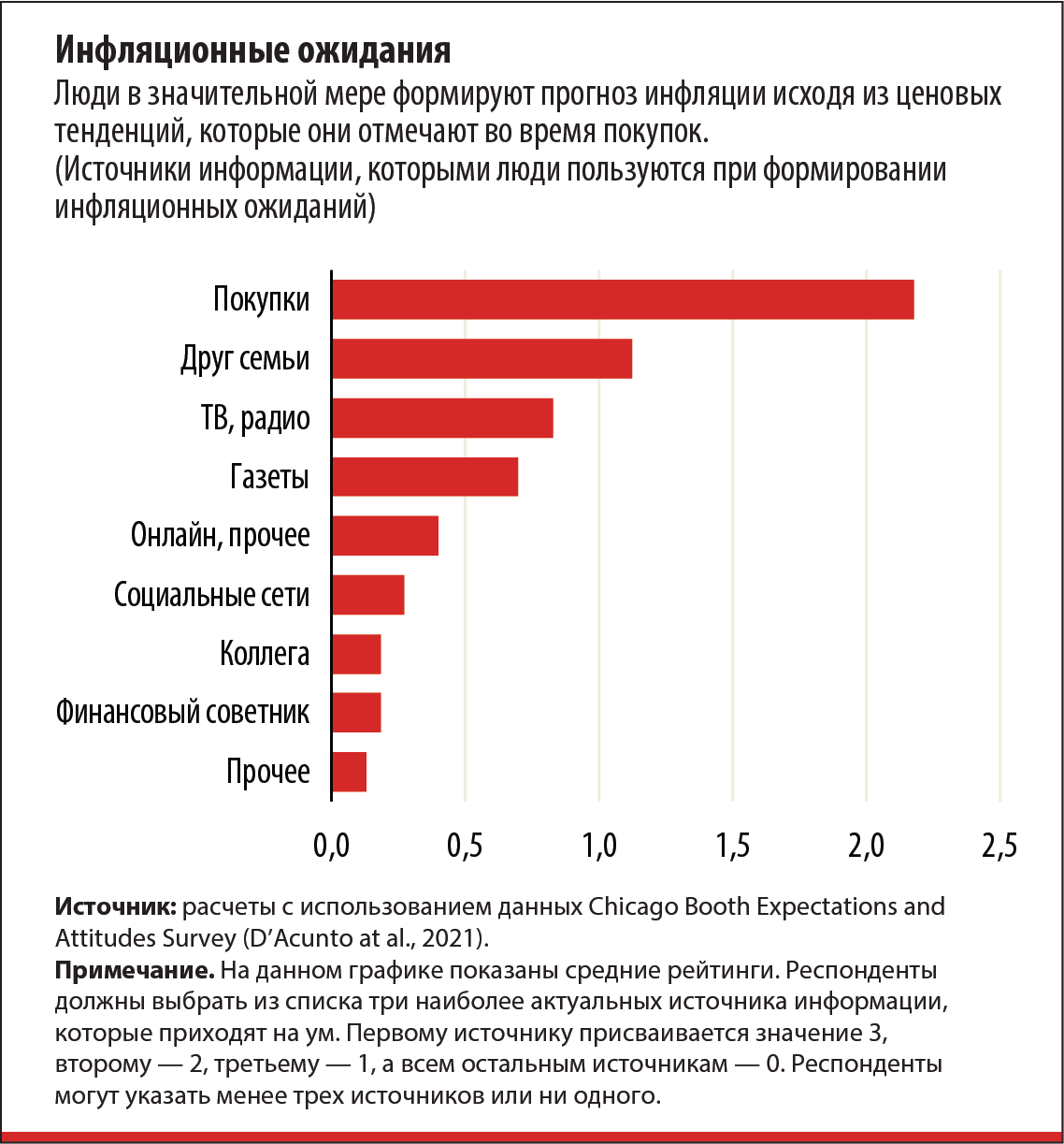

Чтобы лучше понять, как воздействие изменений цен формирует ожидания, мы провели еще один опрос, в ходе которого мы напрямую спросили участников, какие источники информации наиболее важны для них при оценке инфляции (D'Acunto et al. 2021). Выяснилось, что домашние хозяйства оценивают закупку продуктов как наиболее достоверный источник информации (см. рисунок).

В целях дополнительной проверки мы использовали данные, полученные от 50 000 домашних хозяйств, входящих в представительную группу NielsenIQ Homescan. Располагая информацией о том, что семьи покупают, где делают покупки и сколько платят, мы разработали индекс цен для конкретных домашних хозяйств и обнаружили, что семьи, наиболее пострадавшие от инфляции, ожидают уровень инфляции в среднем на 0,7 процентного пункта выше, чем другие домашние хозяйства.

Однако не все изменения цен имеют одинаковое значение. Если они происходят в категориях, которые важны для потребителей или используются ими более регулярно (например, молоко и яйца), мы видим немедленное повышение общих инфляционных ожиданий в периоды как низкой, так и высокой инфляции. Также домашние хозяйства, как правило, уделяют больше внимания повышению цен, чем снижению. Эти факторы объясняют, почему семьи пересмотрели свои инфляционные ожидания летом 2021 года, когда большинство центральных банков продолжали проповедовать временное инфляционное давление — цены выросли в тех категориях, которые наиболее важны для потребителей. Что еще более важно, эти результаты говорят о том, что даже если центральные банки преуспеют в сдерживании инфляции в ближайшей перспективе, инфляционным ожиданиям домашних хозяйств потребуется время, чтобы вновь снизиться.

Не нужно усложнять

Есть еще один фактор, влияющий на инфляционные ожидания домашних хозяйств: передача информации. Более сложные меры труднее объяснить и, следовательно, меньше вероятность того, что они будут формировать ожидания. В работе D'Acunto et al. (2020) мы сравниваем воздействие предварительно объявленных будущих повышений налога на потребление с указаниями относительно направления политики (заявлением, содержащим указания на вероятное направление денежно-кредитной политики в будущем). Если смотреть через призму неокейнсианской модели, обе эти меры политики должны оказывать одинаковое влияние на инфляционные ожидания. Но они весьма существенно отличаются по своей сложности и требуемому уровню понимания экономики.

Это подтверждается данными. Используя немецкую версию опроса потребителей, проведенного Европейской комиссией, мы выяснили, что немцы изменили свои инфляционные ожидания и планы расходов только после того, как Ангела Меркель, занимавшая в то время пост канцлера, в ноябре 2005 года объявила о том, что налоги на потребление увеличатся на 3 процентных пункта в январе 2007 года. И напротив, объявление летом 2013 года бывшего тогда председателем Европейского центрального банка (ЕЦБ) Марио Драги о том, что процентные ставки останутся на текущих уровнях или снизятся (это был первый случай, когда ЕЦБ явным образом использовал указания относительно направления политики в качестве инструмента политики), не оказало никакого влияния на инфляционные ожидания домашних хозяйств или структуру расходов в Германии.

С учетом этих результатов мы провели серию опросов на тему того, как центральные банки могут более эффективно доносить информацию. Например, мы задали нескольким тысячам людей в Финляндии (D'Acunto et al. 2020) вопросы об ожиданиях относительно изменения их дохода и социально-демографических характеристиках, а затем разделили выборку на три группы: контрольную группу, которая не получила никакой дополнительной информации, и две экспериментальные группы. Мы предоставили этим группам достоверную информацию о мерах политики, принятых ЕЦБ весной 2020 года, используя сообщения на официальной странице Twitter Олли Рена, управляющего центральным банком Финляндии. Но группам было предоставлено разное содержание этих сообщений. Одна группа получила «целевое» сообщение, то есть сообщение, в котором указывается цель какой-либо меры без подробного описания того, какие шаги центральный банк предпримет для ее достижения. Другая группа получила информацию об «инструменте», то есть конкретной мере, которая была принята для достижения этой цели. Всем участникам опроса вновь были заданы те же вопросы. Полученные нами результаты показывают, что только целевое сообщение фактически улучшает ожидания людей относительно доходов.

В работе Coibion, Gorodnichenko, and Weber (2022) мы рассматриваем способ передачи сообщения. Мы обнаружили, что наиболее эффективным способом управления инфляционными ожиданиями людей является использование таких простых терминов, как «текущая инфляция», «целевой показатель инфляции» или «прогноз инфляции». Но важен источник. Освещение деятельности Федеральной резервной системы в газетах, будучи более простым для чтения, оказывает меньшее воздействие на ожидания, чем официальные заявления Комитета по операциям на открытом рынке ФРС. Это связано с тем, как домашние хозяйства в США оценивают свое доверие к различным источникам новостей. Когда дело касается информации об экономике, газеты в среднем получают низкую оценку, а социальные сети и Twitter — высокую. Эти данные свидетельствуют о том, что центральные банки не могут использовать только средства массовой информации для передачи домашним хозяйствам сообщений о денежно-кредитной политике.

Личность автора сообщения также влияет на эффективность информирования о денежно-кредитной политике. В работе D'Acunto, Fuster, and Weber (2021) мы обнаружили, что, даже когда сообщение и прогнозы остаются неизменными, существует значительно большая вероятность того, что женщины и чернокожие респонденты пересмотрят свои ожидания, если сообщение исходит либо от Мэри Дейли, либо от Рафаэля Бостика, женщины и чернокожего мужчины, занимающих посты председателей региональных отделений ФРС, а не от Томаса Баркина, белого мужчины, занимающего аналогичную должность. Акцент на присутствии женщин или чернокожих мужчин в Комитете по операциям на открытом рынке ФРС повышает доверие женщин и чернокожих участников опроса к Федеральной резервной системе и пробуждает в них желание получать информацию о денежно-кредитной политике.

Подведение итогов

В совокупности эти результаты показывают, что люди в целом не имеют прочно закрепленных инфляционных ожиданий. Люди обращают внимание на изменения цен на соответствующие отдельные товары и уделяют больше внимания повышению цен, чем снижению.

Центральные банки могут управлять ожиданиями домашних хозяйств, если будут использовать простые сообщения. При этом важны способ передачи сообщения и личность автора сообщения. Основной задачей для центральных банков остается донесение информации до обычных семей, которые, как правило, не следят за официальными сообщениями. Этот пробел можно заполнить путем нестандартного и четкого информирования.

МАЙКЛ ВЕБЕР — доцент финансов в Школе бизнеса имени Бута при Чикагском университете.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и не обязательно отражают политику МВФ.

Литература:

Coibion, Olivier, Yuriy Gorodnichenko, and Michael Weber. 2022. “Monetary Policy Communications and their Effects on Household Inflation Expectations.” Journal of Political Economy 130 (6): 1537–584.

D’Acunto, Francesco, Daniel Hoang, Maritta Paloviita, and Michael Weber. 2020. “Effective Policy Communication: Targets versus Instruments.” BFI Working Paper, Becker Friedman Institute for Economics, University of Chicago.

D’Acunto, Francesco, Ulrike Malmendier, and Michael Weber. 2021. “Gender Roles Produce Divergent Economic Expectations.” Proceedings of the National Academy of Sciences 118 (21): 1–10.

D’Acunto, Francesco, Ulrike Malmendier, Juan Ospina, and Michael Weber. 2021. “Exposure to Grocery Prices and Inflation Expectations.” Journal of Political Economy 129 (5): 1615–639.

D’Acunto, Francesco, Andreas Fuster, and Michael Weber. 2021. “Diverse Policy Committees Can Reach Underrepresented Groups.” BFI Working Paper, Becker Friedman Institute for Economics, University of Chicago.