今年は堅調な個人消費がアジア3大経済国の成長を支えてきたが、同地域の回復が勢いを失っている兆候がすでに見られる。

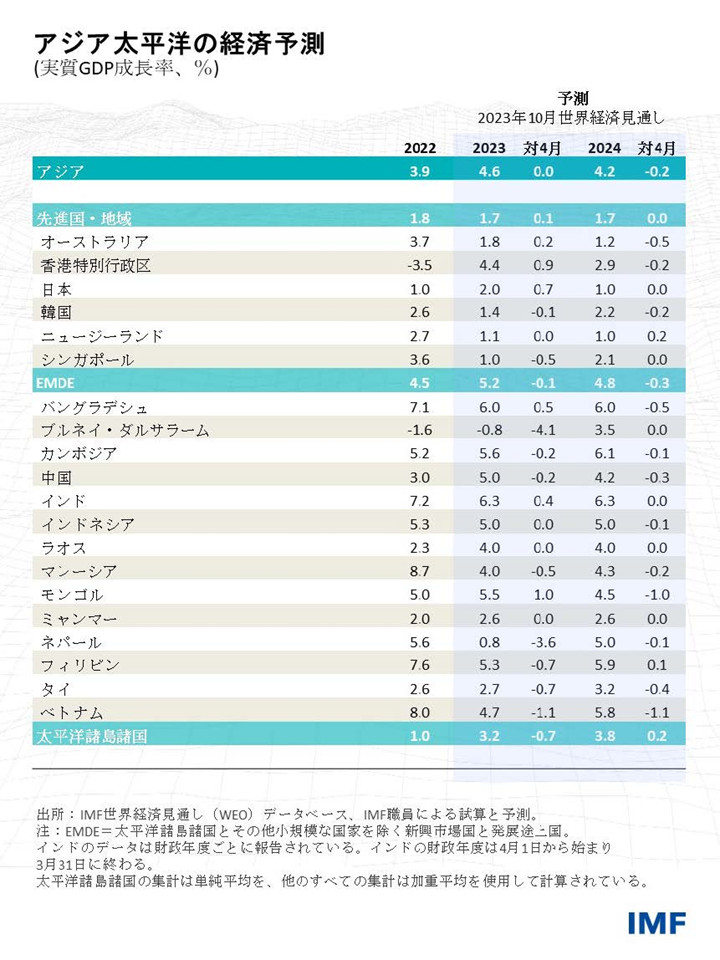

アジア太平洋地域の成長率は、2022年の3.9%から今年は4.6%に加速すると予想しており、4月から改定はない。これは主に、中国での経済活動再開後の景気回復と、日本とインドでの今年上半期の成長が予想を上回ったことに起因する。これらの国々では、パンデミックの制限が解除されたことで、パンデミック中に蓄積した貯蓄を使う消費者が需要を押し上げ、特にサービス部門が底堅かった。

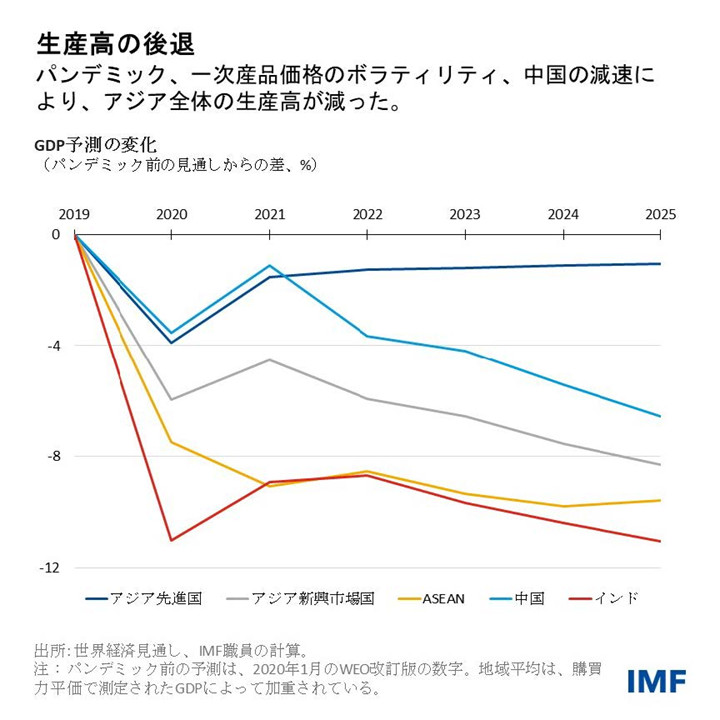

アジアは今年も世界全体の成長の約3分の2を占める見込みだが、成長はパンデミック前の予測よりも大幅に低く、一連の世界的なショックによって生産高が後退していることに留意しなければならない。

来年の成長率予測は4月時点の4.4%から4.2%へ下方改定された。改定は、東南アジアや日本などで、世界経済の減速に伴う外需の弱さが見られたり、中国で不動産投資が低迷したりと、第3四半期に成長と投資が鈍化した兆候によるものだ。

中国が経済活動再開後に享受した景気の勢いは、当初予想よりも早く失速している。景気回復の勢いで今年は5%まで成長が加速する見通しだが、不動産部門の低迷が深刻化する中、来年の成長率は、4月時点の予測の4.5%から下方改定され、4.2%へ減速する見込みだ。

中国経済鈍化の重しは、歴史的には、米国と日本のより好調な成長予測によって相殺されていたが、今回は日米の後押し効果が控えめとなるであろう。米国経済の強さは、モノよりもサービス部門に集中しており、アジアの需要拡大につながらない。また、「インフレ抑制法」や「CHIPSおよび科学法」などの米国の政策は、需要を国外ではなく国内の供給源に振り向けており、アジアからの輸入への依存度が減った。

短期的には、重債務に見舞われている中国の不動産部門の急激な調整、およびそれによる経済活動の鈍化が、中国と密接な貿易関係を有する一次産品輸出国を中心に、域内に波及する可能性が高い。さらに、人口高齢化と生産性の伸びの鈍化は、地経学的分断化のリスクが高まる中、中期的には中国の成長をさらに抑制し、その他のアジア諸国およびより広範な地域の見通しを圧迫するであろう。「デリスキング」と「リショアリング」戦略が定着する下振れシナリオでは、中国経済と最も密接に関連しているアジア各国の生産高が5年間で最大10%減少する可能性がある。

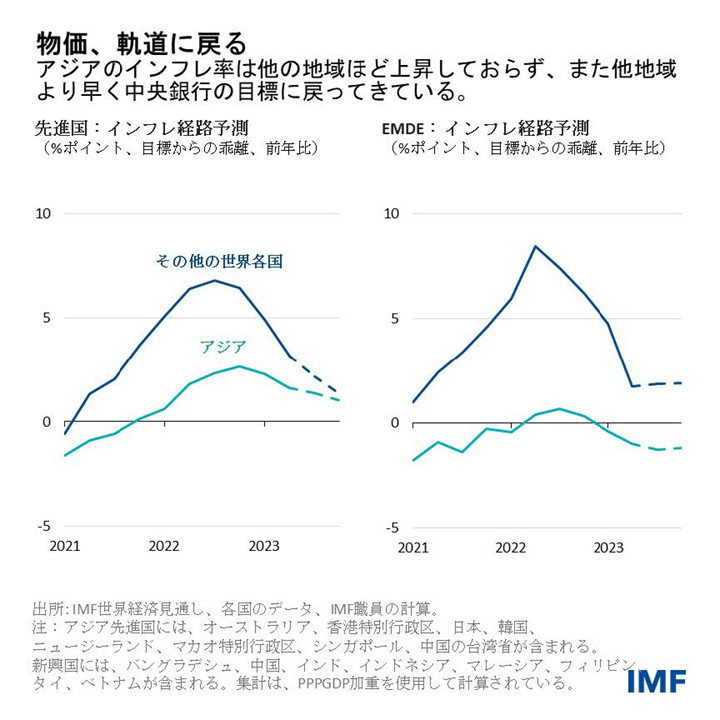

歓迎すべき進展は、アジアでディスインフレが順調に進んでおり、インフレ率は来年、大半の国で中央銀行の目標レンジに戻ると予想されていることである。この物価の動向は、インフレ率が依然として高く、2025年まで目標レンジ内に戻らないと予想される他の大半の地域よりもはるかに進んでいる。

2021年のブログ記事で説明したように、パンデミック後に見られたインフレ率の急上昇は、アジア各地で影響がまちまちだったが、このトピックについては、今後公表される地域経済見通しで詳しく再検討している。インドネシアなどの一部の国では、昨年に物価が大幅に上昇した後、すでに全体的なインフレ率とコアインフレ率が目標水準に戻っている。対照的に、中国のインフレ率は、不動産部門からのストレスが深まる中で需要が低迷しているため、目標を下回っており、今後は政策刺激策により徐々に上昇すると予想される。

日本では中央銀行が見通しに対するリスクを管理するためにイールドカーブ・コントロールの政策設定を2回修正し、インフレ率が上昇した。日本の投資家がグローバル市場に大いに参加していることを踏まえると、こうした政策措置が他の債券市場への波及につながったことが分かる。域内で2番目に大きな経済大国である日本が金融政策をより大幅に正常化した場合、この波及効果は大きくなる可能性がある。

方針堅持でリスクを管理

世界経済は依然として非常に不透明であり、見通しに対するリスクは6か月前よりも均衡を得ているものの、アジアの政策当局者は、継続的な成長と安定を確保するため、これまでの方針を堅持しなければならない。マイナス面としては、中国における不動産危機が長期化したり政策対応が限られたりした場合、域内の経済が一層減速するであろう。また、世界的な金融環境が突如タイト化すれば、それが資本流出につながり、アジアの為替レートを圧迫し、ディスインフレの進展を脅かす可能性がある。

オーストラリアやニュージーランド、フィリピンなど、インフレ率が依然として目標を上回っている国は、引き続きインフレ率を抑制するコミットメントを示す必要がある。そのためには、インフレ率が持続的に目標水準まで低下し、インフレ期待がしっかりとアンカーされるまで、金融政策の引き締め姿勢を維持しなければならない。

インドネシアやタイなど、域内の多くの新興市場国・発展途上国では、金融環境が比較的緩和的な状態が続いており、実質政策金利が中立的な水準付近にあることから、金融政策の早期緩和の必要性があまりない。

金融の引き締めが、不動産部門や 重債務企業などを通じて金融の安定性を脅かす場合、監督当局はシステミックリスクを注意深く監視しなければならない。また、域内の大半の国・地域で公的債務が依然として高い中、進行中の段階的な財政再建によって引き続き、財政的余裕を作り、債務の持続可能性を確保すべきである。スリランカのような、対外市場からの資金調達に苦しんでいる新興市場国や発展途上国は、債務再編に関するより迅速かつ効率的な調整が必要である。

長期的な見通しが暗くなる中、各国は成長を促進する改革を進めるための努力を一層強化しなければならない。低水準にある政府の歳入比率を引き上げれば、公的債務を抑制しつつ、教育やインフラなどの重要なニーズへ追加支出を充てられるようになる。最後に、多国間・地域間協力を強化し、地経学的分断の影響を緩和することは、今後数年間のアジア経済の見通しにとってますます重要となる。そのためには、非関税障壁を引き下げ、連結を強め、ビジネス環境を改善する改革が、域内外の投資を呼び込むために不可欠である。