世界経済が困難な1年に発展しつつある重苦しい状況である中でも、アジア太平洋地域は引き続き、勢いを維持している。

世界経済の成長は、金利上昇とロシアのウクライナでの戦争が経済活動の重石となる中で、減速すると見込まれている。インフレは高止まりしており、米国と欧州における銀行部門のストレスが、すでに複雑化していた経済状況にさらなる不確実性を持ち込んだ。

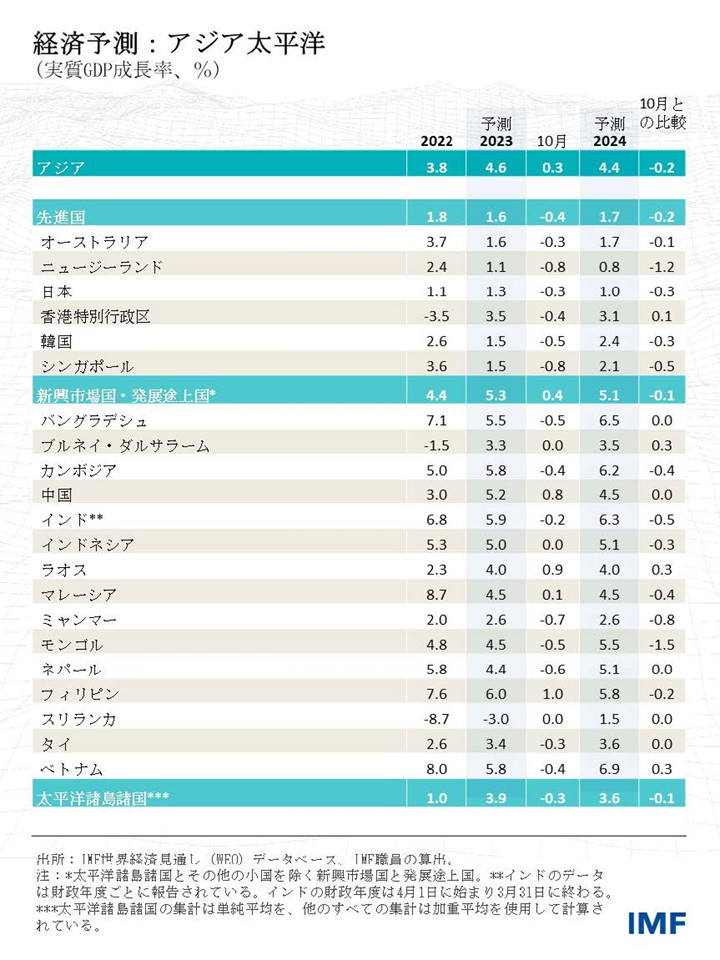

アジアの国内需要は金融引き締めにもかかわらずこれまでのところ堅調さを維持している一方、テクノロジー製品やその他の輸出品に対する外需が低迷している。われわれは、アジア太平洋地域の経済成長が昨年の3.8%から今年は4.6%へ加速する中で、同地域の世界成長への貢献率が今年、70%を超えると予測している。

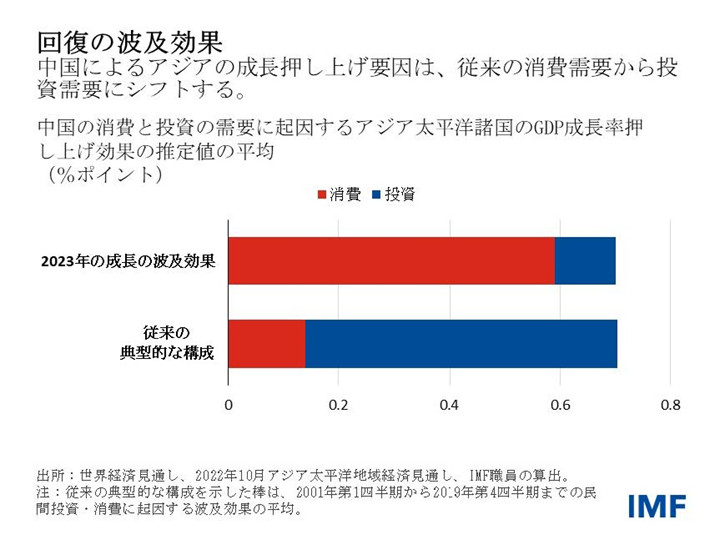

中国の経済活動再開によって新たな勢いがもたらされるだろう。通常であれば、中国における投資財の需要が最大の影響をもたらすが、今回は消費需要の影響が最大となる。域内の他の新興市場国は、一部のケースで成長率が昨年を若干下回るものの、堅調な成長を遂げる見込みである。

とはいえ、成長見通しが力強いからといって、政策当局者は楽観することはできない。公的債務のように、先般われわれが(1月のブログ記事などで)検討したいくつかのリスクが引き続き存在する。最近見られた世界的な金融の混乱が悪化すれば、他のリスクを誘発する可能性もある。

こうしたリスク以外にも、持続的なインフレが引き続き課題となっている。世界の一次産品価格は昨年急騰した後に落ち着きを見せ、サプライチェーンの圧力も和らいだが、インフレ率は中央銀行の目標を上回ったまま推移している。食料とエネルギーを除くコアインフレ率も根強く高止まりしていることが明らかになっている。

需給ギャップは需要がそれを満たす能力にどれだけ近づいているか、つまり価格への圧力を示す指標であるが、アジア諸国ではそれが縮小しつつあるか、すでに解消されている。他方で、経済のキャパシティ自体は、いわゆるパンデミックの経済的後遺症を受けて低下した可能性がある。

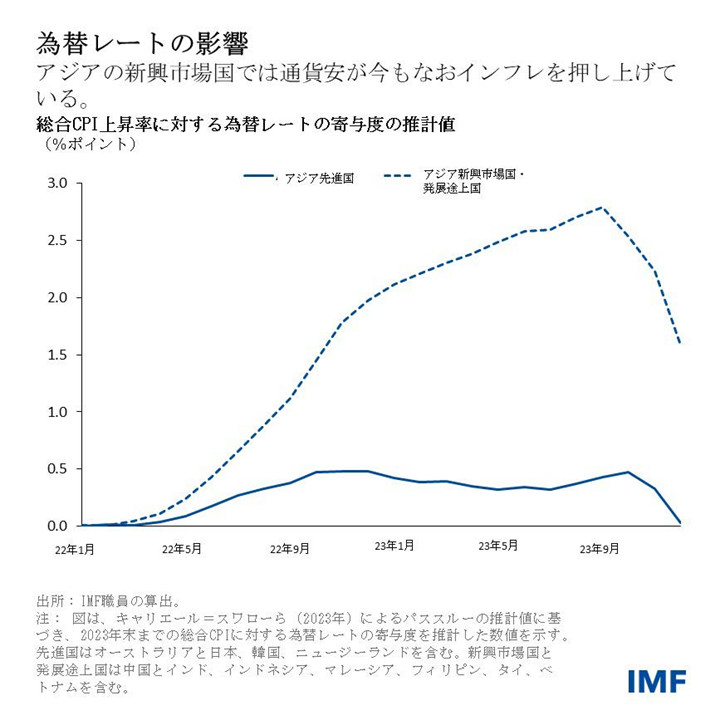

昨年の米ドルに対する通貨安の影響は、今もなお価格に転嫁されている。その影響は、インフレ率がすでに高くなっているため、特に新興市場国では通常よりも大きくなる可能性がある。これらの要因は、インフレ抑制の闘いがまだ終わっていないことを示唆している。実質金利が依然として低く、一部の国ではマイナスとなっている中、中央銀行は金利をより高い水準でより長期にわたって維持することが必要になるかもしれない。

世界と地域の金融環境の動向を取り巻く大きな不確実性も、もうひとつの課題を突きつけている。米国と欧州の一部の銀行で起きた最近の混乱は、波及リスクに関する教訓となる。われわれは、欧州と米国で一部の銀行が金利の上昇にいかに苦戦しているかを目の当たりにしている。

同様に、先進国を中心にアジアの銀行も、ホールセール資金調達コストの上昇や資産の市場価値の急激な下落によって損失を被る可能性がある。一部の新興市場国の金融機関は、預金の突然の引き出しや対外資金調達枠の縮小を受けて流動性ストレスに直面するかもしれない。対外借入コストの急上昇に著しくさらされている国や部門もあるが、そうしたリスクは最近になって若干低下している。

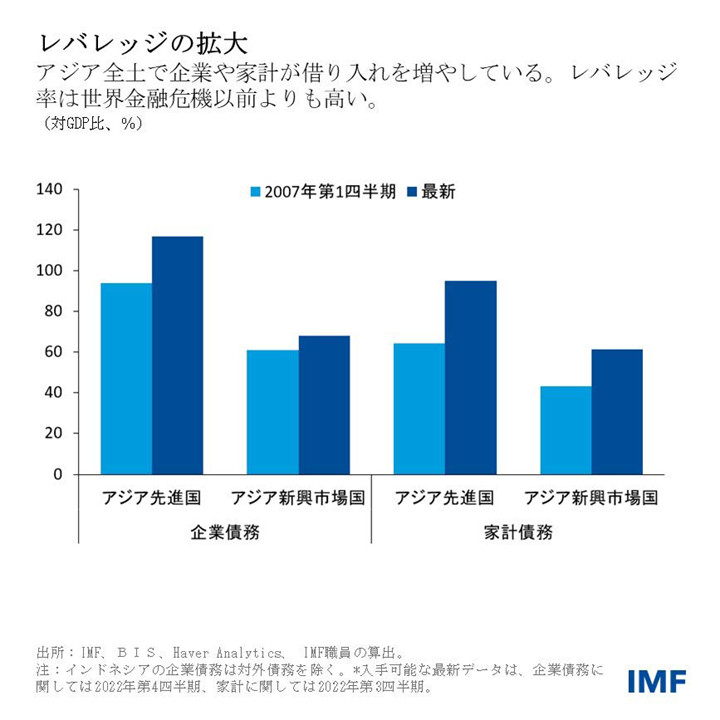

こうした種類の外的ストレスに起因する潜在的な波及効果とは別に、国内の脆弱性も明白である。レバレッジはパンデミック以前から拡大していた。企業債務は、支払不能リスクがある企業や、不動産などのいくつかの部門に集中している。アジアの不動産価格は、最近の冷え込みを経ても依然として歴史的に高い水準にあるが、下落がさらに進めば、住宅ローンや不動産デベロッパーに対するエクスポージャーがあるところを中心に、銀行のバランスシートを圧迫する可能性がある。アジアの金融システムは、資本が充実しており、強力な流動性バッファーを備えているため、こうしたストレスに耐えられるはずであるが、金融監督当局は警戒を怠ってはならない。

債務水準が高く金利が上昇する中での財政健全化もまた難題である。域内の公的債務水準は、パンデミック前と比較して大幅に上昇している。多くの政府は、今年と来年に財政を引き締めると見られている。しかしながら、計画されている健全化では債務を安定させるには不十分である可能性があり、金利の上昇は債務負担を一層重くするだろう。

最後に、今後数年間の経済成長に対するリスクが高まっている。中国は今年回復が見込まれているものの、中期的には減速する可能性が高く、アジアの成長率が過去数十年で最低の水準になることを示唆している。さらに、中国の成長は投資から消費へとシフトするだろう。そうなれば、中国に対する輸出が多い国を中心に、地域全体に重大な影響を及ぼす可能性がある。地経学的な分断の進行も、潜在成長力に対する圧力に拍車をかけかねない。

こうした課題は、政策当局者にとって何を意味するだろうか。

金融ストレスに対する最善策は予防である。政策当局者はストレスから目を離さないようにし、緊急時対応計画を策定すべきである。金融市場の緊張が高まり、広範囲の安定性への懸念が強まらない限り、中央銀行は金融政策の目的を金融安定性の目標から切り離すべきである。そのために、中央銀行は貸付・割引制度など利用可能なツールを活用して銀行部門のあらゆる流動性制約を緩和すると同時に、インフレ圧力に対処するための政策引き締めを継続できるようにすべきである。

財政健全化は、中期的な持続可能性を確保するためにより積極的に行われる必要があるかもしれないが、政策当局者は成長の下支えと弱者の保護、債務に関する懸念への対処の間でバランスをとらなければならない。

アジア太平洋地域は、イノベーション主導型の経済発展を促進するような政策イニシアティブを優先しなければならない。グリーン移行は、効果的に活用されれば地域の新たな成長原動力になりうる広範なイノベーション機会を提示している。研究開発に投資し、起業家精神を促進し、教育とデジタル化を強化することによって、アジア諸国は持続可能な長期的成長を促すことができる。