政策当局者は、米連邦準備制度の行動と自国の課題に応じて、複数の政策手段を用いて対応する必要があるだろう。

昨年の大半は、景気回復が安定せず、供給のボトルネックの解消が遅かったことを受けて、投資家は米国における一時的なインフレ率の上昇を織り込んだ。

しかし現在では、地合いが変化している。物価は約40年ぶりの速いペースで上昇しており、労働市場の逼迫が賃金の上昇に反映され始めている。新たなオミクロン株によって、供給サイドのインフレ圧力に関する追加的な懸念が高まっている。米連邦準備制度は先月、資産購入のテーパリングを加速する決定の重要な要因としてインフレの動向に言及した。

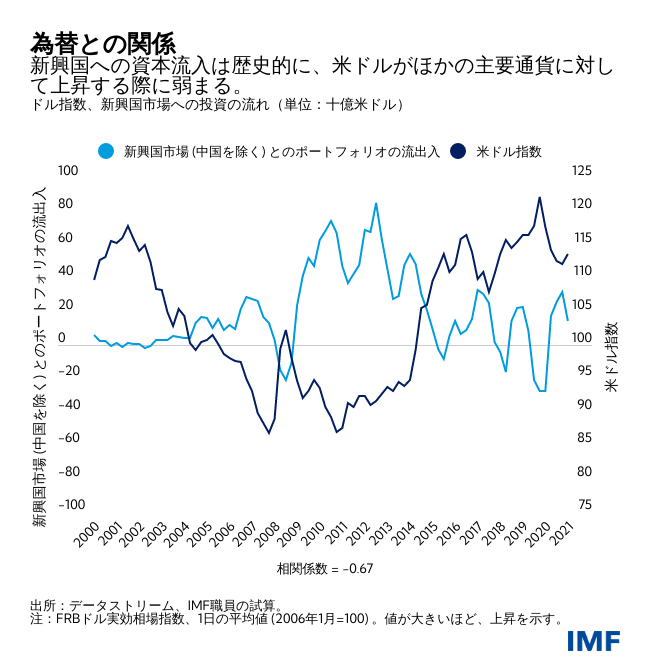

こうした変化によって、新興市場国では見通しの不確実性が高まっている。新興市場国は、高インフレと公的債務の大幅な増大にも直面している。国によって大きなばらつきがあるものの、政府総債務残高の平均が2019年以降ほぼ10%ポイント増加し、2021年末には対GDP比64%に達したと推定されている。しかしながら、米国と対比して、新興市場国では景気回復と労働市場が力強さを欠いている。多くの国にとってドル調達コストは低いまま推移しているものの、国内のインフレと安定的な外貨建て資金調達に対する懸念から、ブラジルやロシア、南アフリカ等のいくつかの新興市場国は昨年利上げに踏み切った。

回復に対する新たなリスク

われわれは、引き続き米国の堅調な成長を予想している。供給の混乱が収まり、財政引き締めによって需要が圧迫されるのに応じて、インフレは今年後半にかけて減速する可能性が高い。借入コストをより迅速に引き上げるという米連邦準備制度の政策ガイダンスは、市場が経済見通しを大きく見直すことにはつながらなかった。予想通りに政策金利が上昇しインフレが減速する場合、引き締めが緩やかで、しっかりと伝達され、景気回復加速への対応として行われるのであれば、新興市場国に対する影響はおそらく小さいことを歴史は示している。新興市場国通貨はそれでも下落するかもしれないが、外需が資金調達コスト上昇の影響を相殺することになるだろう。

とはいえ、新興市場国に対する波及効果はもっと大きいものとなる可能性もある。米国で賃金が広い範囲で上昇したり供給のボトルネックが持続したりすれば、予想以上に物価が押し上げられ、インフレ加速への期待を助長することになりかねない。それに応える形で米連邦準備制度が利上げを早めれば、金融市場に混乱をもたらし、世界的に金融環境をタイト化させる可能性がある。こうした動きと合わせて米国の需要と貿易が減速する可能性もあり、新興市場国における資本流出や通貨価値の下落につながりかねない。

そのようなシナリオの下では、米連邦準備制度による引き締めの影響は脆弱国にとってより深刻なものとなる可能性がある。ここ数か月、公的・民間債務の水準が高く、為替エクスポージャーを抱え、経常収支が悪化している新興市場国では、すでに米ドルに対する自国通貨の変動がより大きくなっている。IMFが昨年10月の「世界経済見通し(WEO)」および「国際金融安定性報告書(GFSR)」で強調したように、成長の減速と脆弱性の高まりが組み合わさることで、こうした国にとっては悪循環のループが形成されることになりかねない。

難しいトレードオフ

新興市場国の中には、債務増大とインフレ率上昇に対処するために、すでに金融政策の調整を開始し、財政支援の縮小を準備している国もある。金融環境のタイト化に対応するにあたり、新興市場国は自国の状況や脆弱性に応じて対策を調整する必要がある。インフレ抑制に関して政策の信頼性がある国では、より緩やかに金融政策の引き締めを行うことが可能なのに対して、インフレ圧力がより強い国や制度がより脆弱な国は迅速かつ包括的に対応しなければならない。いずれのケースにおいても、通貨価値の下落を許容することと主要金利を引き上げることが対応策に含まれる必要がある。外国為替市場の無秩序な状況に直面した場合には、十分な準備金を有する中央銀行は介入を行うことができる。ただしそうした介入は、必要とされるマクロ経済調整に代わるものとならないことが条件である。

しかしながら、そのような対応は、脆弱な国内経済を支えるか、物価と対外的安定性を守るかの二者択一となり、新興市場国は難しい選択を迫られる可能性がある。同様に、企業支援を現行の措置以上に拡大すれば、損失の認識を遅らせ、信用リスクを高めるとともに金融機関の長期的な健全性を損なうことになりかねない。他方、現行の措置を縮小すれば、金融環境をさらにタイト化させ、景気回復を弱める可能性がある。

こうしたトレードオフに対処するために、新興市場国は政策枠組みを強化し脆弱性を低減させる対策を今すぐに講じることができる。中央銀行がインフレ圧力を抑制するために引き締めを行う際には、政策計画について明確かつ一貫したコミュニケーションを行うことによって、物価安定追求の必要性に関する一般の理解を高めることができる。高水準の外貨建て債務を抱える国は、可能な場合にはそうしたミスマッチを減らしエクスポージャーをヘッジすることを目指す必要がある。そして、借り換えリスクを軽減するために、コスト上昇につながるとしても債券の満期を延長すべきである。重債務国では、より早期かつ速いペースで財政調整を開始することが必要となるかもしれない。

企業向けに継続されている金融面での政策支援は見直す必要があり、そうした支援を正常化する計画は見通しに応じて慎重に調整し、金融安定性を維持するようにしなければならない。企業債務や不良債権の水準がパンデミック以前から高かった国では、資金調達が困難になった場合に一部の脆弱な銀行やノンバンク金融機関が支払能力の問題に直面する可能性がある。破綻処理制度の態勢を整えておく必要がある。

こうした当面の措置以外にも、財政政策を通じてショックに対する強靭性の構築に貢献することが可能である。中期的な財政戦略に対して信頼に足るコミットメントを行うことは、投資家の信頼感を高め、景気後退局面における財政支援の余地を取り戻すことに資するだろう。そのような財政戦略の中身としては、徐々に税収を増やすための包括的な計画を発表することや、歳出の効率性を高めること、年金や補助金の抜本的な見直しといった構造的な財政改革を実施することなどが考えられる(この点については昨年10月のIMF「財政モニター」で説明している)。

最後に、景気回復が見込まれるものの、一部の国は国際金融セーフティネットに頼らざるを得なくなるかもしれない。それには、スワップラインや地域金融取極、多国間資金の利用も含まれうる。IMFは、昨年過去最大となる6,500億ドルの特別引出権(SDR)配分を実施し、貢献を果たしている。

そうした資金によって潜在的な景気後退に対するバッファーが強化される一方、過去の事例からは一部の国ではさらなる資金的ゆとりが必要となりうることも見て取れる。そのため、IMFは加盟国向けの資金融資ツールキットを改良している。強固な政策を備えている国は、危機を防止するために、予防的クレジットラインを利用することが可能である。その他の国は、自国の所得水準に合わせて調整された融資にアクセスすることができる。ただし融資プログラムは、経済の安定性を回復し、持続可能な成長を促進するようなサステナブル政策に裏打ちされる必要がある。

世界的な景気回復は今年以降も継続すると予測されているが、パンデミックの執拗な再燃によって成長に対するリスクは高止まりしている。そうしたパンデミックの再燃と米連邦準備制度による引き締めの加速が同時に起こるリスクを踏まえて、新興市場国は経済の混乱が生じる可能性に備えておく必要がある。

*****

シュテファン・ダニンガーはIMF戦略政策審査局マクロ政策課長。2000年にIMFでの勤務を開始し、これまでに日本および米国を担当する課の課長を務めた。世界金融危機時には世界経済研究課で研究員を務め、「世界経済見通し(WEO)」の発行を担当した。労働の成長やインフレおよび生産性の決定要因、金融ストレスの国際的な波及効果、成長を促す構造改革など、様々なテーマを研究対象としている。コロンビア大学で博士号を取得。

ケネス・カンはIMF戦略政策審査局副局長。世界経済のサーベイランスとデジタルマネーに関連する問題を担当。以前にはアジア太平洋局および欧州局で中国、ユーロ圏、イタリア、韓国、オランダを担当した。2003~2006年にはIMFの韓国駐在代表を務めた。ハーバード大学で博士号、イエール大学で学士号を取得。

エレーヌ・ポワルソンはIMF戦略政策審査局マクロ政策課の課長補佐。1999年にIMFでの勤務を開始し、ブラジル、マレーシア、インド、南アフリカ、タイ、トルコ等の新興市場国およびフランス、ドイツ、イタリア、日本、英国、米国、ユーロ圏等のG7諸国におけるサーベイランス案件を主に担当してきた。また、シニア投資オフィサーとして投資顧問室に勤務したほか、財務局譲許的融資課にも勤務した。主な研究分野は様々なマクロ金融問題。CFA資格保有者。パリ・スクール・オブ・エコノミクス(理論・応用経済学研究所(DELTA))で応用マクロ経済学の博士号を取得。