どのような出来事が重なると持続的な物価上昇の加速が起こるか。

景気の回復に伴い、堅調な需要、供給不足、商品価格の急上昇などにより、インフレが先進国および新興国で今年急速に加速している。

最新のIMF世界経済見通しでは、インフレ率の上昇はこの後数か月間続き、2022年半ばにはパンデミック前の水準に戻る可能性が高いと予測しているが、インフレ加速のリスクはなおも残る。

政策当局者にとっての良いニュースは、長期的なインフレ期待が安定的に推移してきたことであるが、物価上昇圧力が最終的にどの程度持続するかについては、エコノミストの間でも意見が分かれている。

一部の意見によれば、政府による景気刺激策は失業率を下げ、賃金の上昇や経済の過熱を引き起こすことでインフレ期待の不安定化を招き、自らインフレスパイラルを招く可能性もある。一方で、支出の一時的な増加が消失することで、圧力は一過性のものとなると予測する人もいる。

インフレ動学と回復中の需要

消費者物価指数の総合インフレ率が、失業率と連動しているかについて検討する。パンデミックの影響により、この関係の推定には多くの困難が伴うが、この未曾有の混乱によってこの関係が大きく変わったことはないようだ。

先進国は、近い将来緩やかなインフレ圧力に直面する可能性が高く、その影響は時の経過とともに和らぐだろう。新興国におけるスラック(経済体の中で使われていない資源の量)とインフレとの関係に関する推定については、パンデミック期間が推定サンプルに含まれていることが、より大きな影響要因となっているようだ。

インフレ期待の安定化

14か国の国債から導出された、ブレークイーブンと呼ばれる長期的な期待インフレ率の指標によれば、パンデミック期間中のインフレは安定していた。これらの注目指標は、コロナ危機中と回復期の両方において安定的に推移してきたが、先行きの不透明感は残る。

どのような条件が重なれば、持続的なインフレ率の急上昇が起こるかということが重要であり、インフレ期待をうまく抑制できず、その期待自体によって物価上昇スパイラルに陥る可能性も含めて考える必要がある。

過去の事例では、新興国で急激な為替レートの下落が起こり、その後に財政赤字や経常赤字の急増が続いたことが多い。中央銀行がインフレを抑制する能力や意思を持っていないと考えられる国では特に、長期的な政府支出の約束や外国からの影響もインフレ期待の不安定化につながる可能性がある。

インフレ期待が安定的に推移している場合でも、政策当局者が設定したインフレ目標の超過が長く続けば、インフレ期待の不安定化を招く可能性がある。

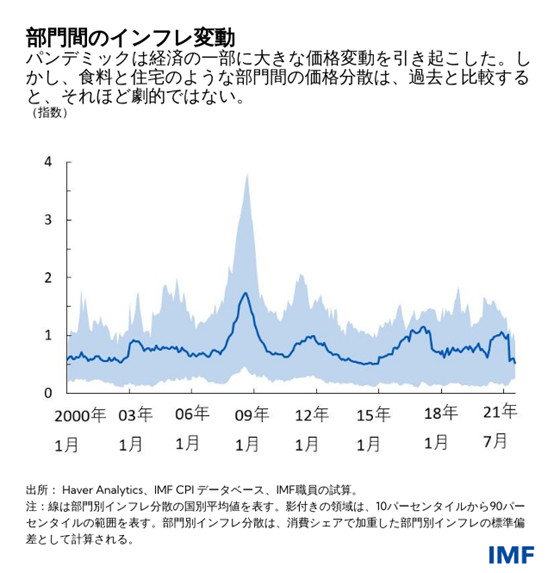

産業部門への影響

パンデミックの影響により、食品、交通、衣服、通信などの産業部門で大きな価格変動が生じた。注目すべきことは、産業部門を越えた価格のばらつきや変動性は、最近の歴史的な基準から見れば、特に世界金融危機と比べて、比較的低水準で推移してきたことである。その理由として、パンデミック後の燃料、食品、住宅価格の変動が相対的に小さく、短期的なものであったことが挙げられる。これらの品目は平均して、消費者物価指数を構成するバスケットのうちの最大3要素である。

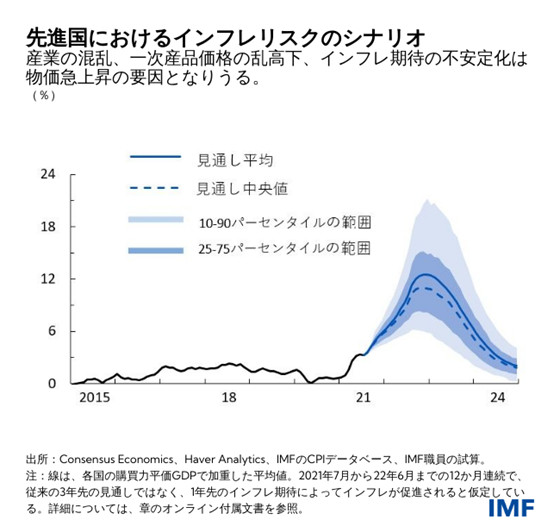

我々の予測では、先進国の年間インフレ率は、年末の数か月で平均3.6%のピークに達した後、2022年前半には中央銀行の目標に沿って2%に戻ると考えている。新興国での物価上昇はより速く、平均6.8%まで上昇した後、4%まで下がるだろう。

しかし、この予測には多くの不確定要素が含まれており、インフレ率の上昇はもっと長く続く可能性もある。その要因として、先進国や途上国における住宅価格の高騰や供給不足の長期化、新興国における食品価格の上昇や通貨安などが考えられる。

パンデミック中では、世界の食品価格が約40%上昇したが、食品の購入が消費者支出の大部分を占める低所得国にとっては特に深刻な問題であった。

複数の極端なリスクシナリオをシミュレーションした結果、継続的なサプライチェーンの分断、一次産品価格の大幅な変動、インフレ期待の不安定化により、物価上昇が大幅に加速する可能性がある。

政策的含意

インフレ期待が不安定化した場合、インフレが急速に進行し、その抑制に高いコストがかかる可能性がある。最終的には、中央銀行の政策に対する信用と物価期待を正確に定義することは難しく、過去データにおける関係性のみに基づいて期待の不安定化を評価することはできない。

そのため、政策当局者は、経済回復のための支援を我慢することと、すぐに行動を起こすための準備を整えることの間で微妙なバランスをとる必要がある。好まざるインフレを抑制するために経済への支援を縮小する時機を含む、健全な金融の枠組みを確立することがより重要となる。

これらの「行動のきっかけ」として挙げられるのは、先行き見通しのアンケート調査、持続不可能な財政・経常収支、急激な通貨変動など、インフレ期待の不安定化の初期兆候である。

ケーススタディによれば、強力な政策措置がインフレとインフレ期待を抑制することが多い一方で、健全で信頼性の高い中央銀行のコミュニケーションも期待の安定化において特に重要な役割を果たす。国単位では小さな物価リスクでも、複数組み合わさるとIMF予測よりも大幅に急激な物価上昇をもたらす可能性のある価格リスクの誘因に各国当局は注意しなければならない。

最後に、今回の見通しの重要な特徴のひとつは、国・地域によって大きな違いがあることである。ユーロ圏や日本のインフレ圧力は比較的弱いと予想されるが、例えば米国でのインフレ率の増加は先進国におけるインフレ加速を促進すると思われる。

*****

フランチェスカ・カセッリ氏は、IMF調査局の世界経済研究課のエコノミストである。以前はIMF欧州局に勤務。研究テーマは、応用計量経済学、国際経済学、貿易である。ジュネーブの大学院で国際経済学の博士号を取得。

プラチ・ミシュラ氏は、IMFの調査局のアドバイザーである。IMFへの加入前は、ゴールドマンサックスのグローバルマクロリサーチ部の最高責任者およびインドチーフエコノミストを務めていた。以前は、筆頭副専務理事のオフィスなど、ワシントンでIMFの複数の部署に勤務。2014年から17年の間、インドの準備銀行で専門家アドバイザーおよび戦略研究ユニットの責任者を務めた。それ以前は、インド財務省のチーフエコノミストアドバイザー室のシニアエコノミストを務め、首相の経済諮問委員会に所属していた。

[HI1]Anchorについて:https://www.boj.or.jp/research/wps_rev/rev_2008/data/rev08j15.pdf

[HI2]https://www.boj.or.jp/research/wps_rev/wps_2019/data/wp19j03.pdf

[HI3]https://japan.pimco.com/ja-jp/resources/education/bond-basic-what-is-inflation

[HI4]https://www.nomura.co.jp/terms/japan/hu/A02167.html

[HI5]https://www.nomura.co.jp/terms/japan/hu/A02167.html