Nuestras proyecciones de crecimiento mundial para este año permanecen invariables en 3,2%, y para el próximo año aumentan levemente a 3,3%, pero estas cifras no reflejan acontecimientos notables menos manifiestos ocurridos desde la publicación del informe de Perspectivas de la economía mundial (informe, WEO) en abril.

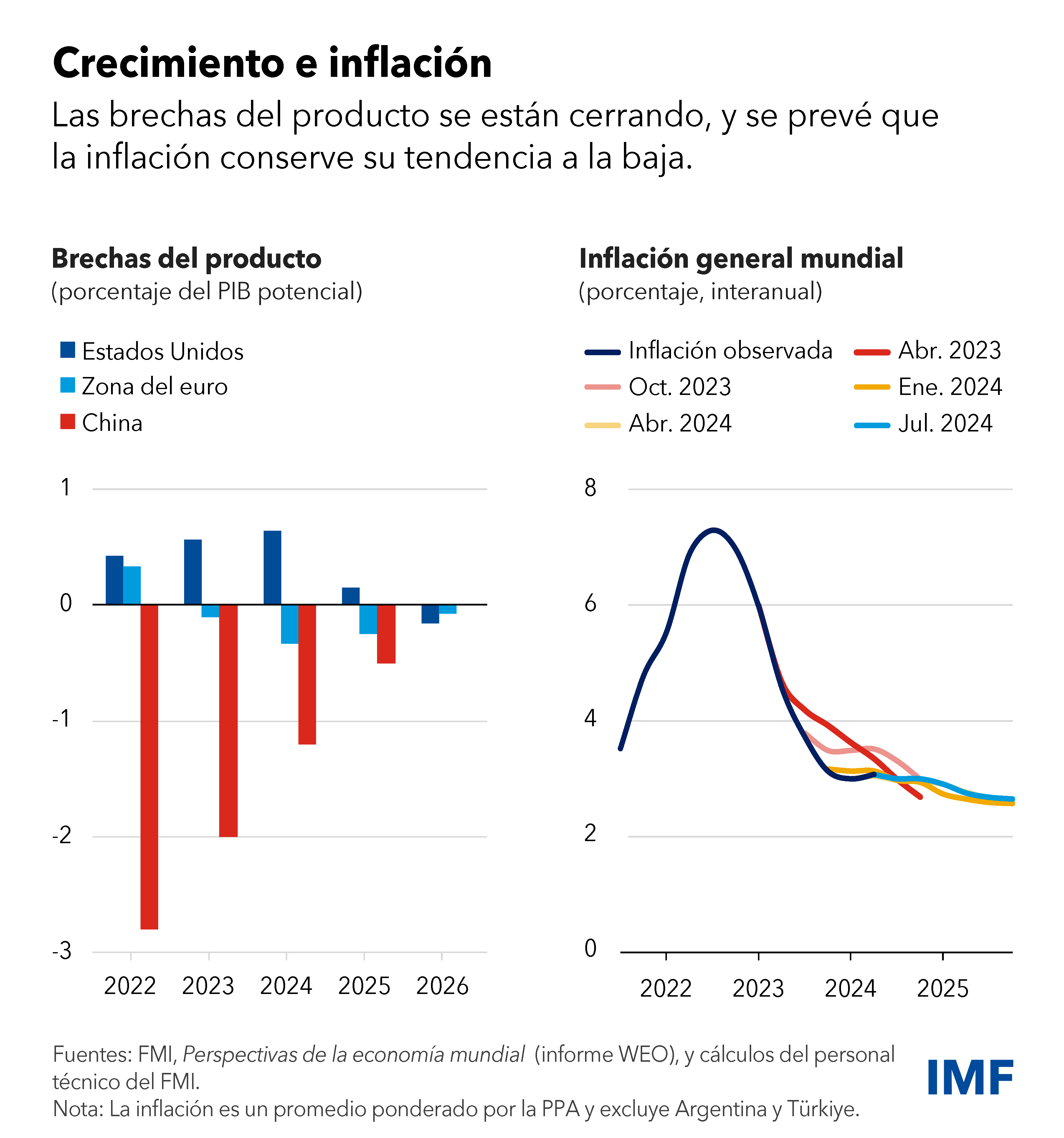

El crecimiento se está alineando más entre las principales economías avanzadas al tiempo que se cierran las brechas del producto. En Estados Unidos se observan crecientes señales de enfriamiento, sobre todo en el mercado laboral, tras un pujante 2023. Por su parte, la zona del euro se dirige hacia un repunte tras el estancamiento del año pasado.

Las economías de mercados emergentes de Asia siguen siendo el principal motor de la economía mundial. El crecimiento en India y China ha sido revisado al alza y representa casi la mitad del crecimiento mundial. No obstante, las perspectivas para los próximos cinco años siguen siendo débiles, y la razón principal es la atenuación del ímpetu en la economías emergentes de Asia. Se proyecta que para 2029 el crecimiento en China se modere a 3,3%, es decir, muy por debajo de su ritmo actual.

Al igual que en abril, se proyecta que la inflación mundial se desacelere hasta 5,9% este año, desde 6,7% el año pasado, lo que se condice en términos generales con un aterrizaje suave. Pero en algunas economías avanzadas, en especial Estados Unidos, el proceso de desinflación se ha ralentizado, y los riesgos se inclinan al alza.

En nuestra última actualización del informe WEO se observa que los riesgos permanecen en general equilibrados, pero sobresalen dos riesgos a corto plazo que podrían conducir a un deterioro de la situación.

En primer lugar, si el proceso de desinflación en las economía avanzadas tropieza con nuevas dificultades, los bancos centrales, incluida la Reserva Federal, podrían verse obligados a mantener los costos de endeudamiento en niveles altos por aún más tiempo. Esto pondría en riesgo el crecimiento global, con presiones alcistas sobre el dólar y efectos de contagio perjudiciales que se propagarían a las economías emergentes y en desarrollo.

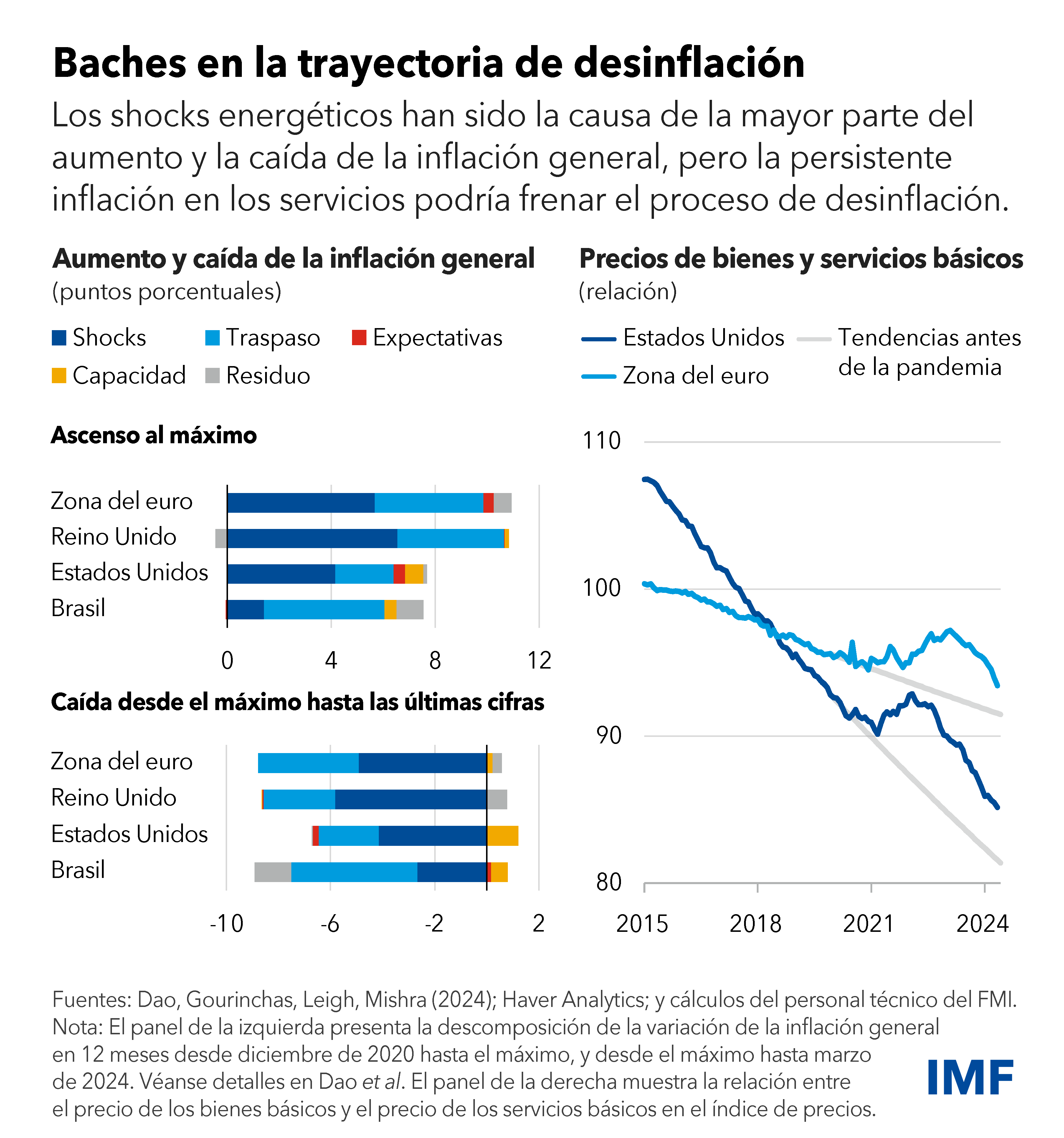

Un cúmulo cada vez mayor de datos empíricos, entre ellos algunos nuestros, destacan la importancia de los shocks de la inflación ‘general’ mundial —principalmente en los precios de la energía y los alimentos— como causa de la escalada de la inflación y su posterior disminución en una amplia gama de países.

Lo bueno es que, conforme cedieron los shocks generales, la inflación disminuyó sin una recesión. Pero lo malo es que la inflación de los precios de la energía y los alimentos ya prácticamente ha retornado a los niveles observados antes de la pandemia en muchos países, mientras que la inflación general no lo ha hecho.

Una razón, como había subrayado previamente, es que los precios de los bienes permanecen en niveles altos con respecto a los de los servicios, un fenómeno heredado de cuando la pandemia inicialmente azuzó la demanda de bienes al tiempo que restringía su oferta. Por lo tanto, los servicios resultan comparativamente más baratos, lo cual incrementa su demanda relativa y, por consiguiente, la de la mano de obra necesaria para prestarlos. Esto ejerce una presión al alza sobre los precios de los servicios y los salarios.

De hecho, los precios de los servicios y la inflación de los salarios son los dos principales motivos de preocupación en lo que respecta a la trayectoria de la desinflación, y los salarios reales ya se sitúan cerca de los niveles observados antes de la pandemia en muchos países. A menos que la inflación de los bienes disminuya más, es posible que los crecientes precios de los servicios y los salarios mantengan la inflación global por encima del nivel al que se aspira. Incluso si no se producen más shocks, esto representa un riesgo significativo para el escenario de un aterrizaje suave.

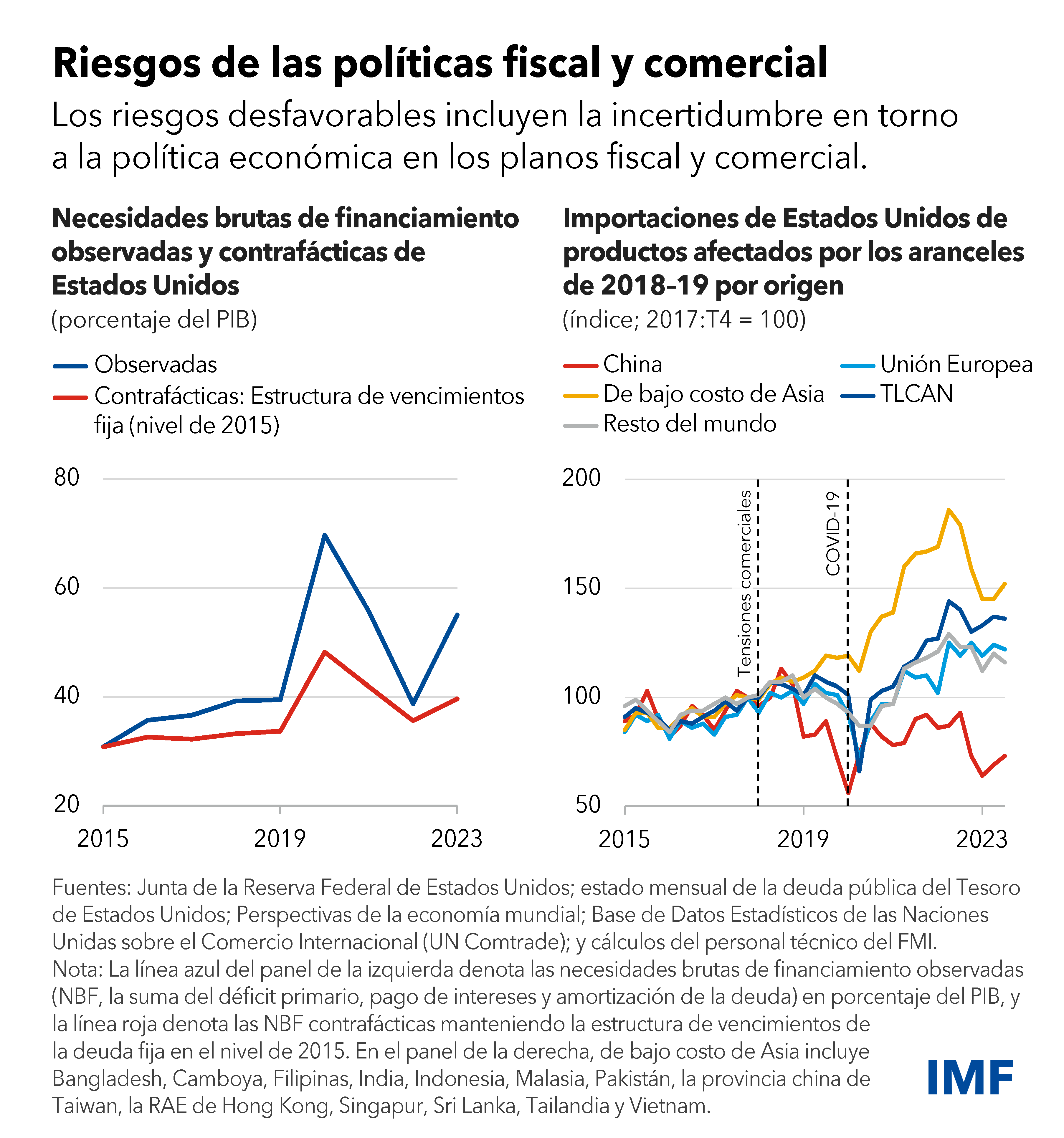

En segundo lugar, hay que abordar los desafíos fiscales de manera más directa. El deterioro de las finanzas públicas ha dejado a muchos países en una situación más vulnerable de lo que se preveía antes de la pandemia. Recomponer las reservas de forma gradual y creíble, sin dejar de proteger a los más vulnerables, es una prioridad crítica. Al hacerlo se liberarán recursos para atender necesidades de gasto emergentes, como la transición climática y la seguridad energética de los países.

Algo aún más importante es que las reservas reforzadas aportan los recursos fiscales necesarios para hacer frente a shocks imprevistos. Sin embargo, es muy poco lo que se está haciendo al respecto, y eso amplifica la incertidumbre en torno a las políticas económicas. Las consolidaciones fiscales proyectadas son en su mayor parte insuficientes en demasiados países. Resulta preocupante que un país como Estados Unidos, en situación de pleno empleo, mantenga una orientación fiscal que eleva de forma constante su relación deuda/PIB, con riesgos para su propia economía y la del mundo. La creciente dependencia de Estados Unidos del financiamiento a corto plazo también es preocupante.

Con una deuda más abultada, un crecimiento más lento y mayores déficits, es poco lo que tiene que ocurrir para que las trayectorias de la deuda se tornen mucho más problemáticas en muchos lugares, sobre todo si en los mercados se incrementan los diferenciales de los bonos públicos, con riesgos para la estabilidad financiera.

Lamentablemente, la incertidumbre de la política económica va más allá de las consideraciones fiscales. El desmantelamiento gradual de nuestro sistema multilateral de comercio es otra inquietud importante. Son más los países que ahora están obrando de manera aislada, imponiendo aranceles unilaterales o medidas de política industrial cuyo cumplimiento de las reglas de la Organización Mundial del Comercio es cuestionable en el mejor de los casos. Nuestro sistema de comercio es imperfecto y podría mejorarse, pero es poco probable que esta escalada de medidas unilaterales dé lugar a una prosperidad duradera y compartida a escala mundial. En todo caso, distorsionará el comercio y la asignación de recursos, inducirá las represalias, debilitará el crecimiento, reducirá los niveles de vida y complicará la coordinación de las políticas para hacer frente a retos mundiales, como la transición climática.

En cambio, debemos concentrarnos en mejorar de forma sostenible las perspectivas de crecimiento a mediano plazo con una asignación más eficiente de recursos dentro de los países y entre ellos, con mejores opciones educativas e igualdad de oportunidades, con innovación más rápida y verde y marcos de políticas más sólidos.

Las fuerzas macroeconómicas —niveles aceptables de ahorro e inversión nacionales y de tasas mundiales de rendimiento del capital—son los principales factores que determinan los saldos externos. Si los desequilibrios se tornan excesivos, las restricciones comerciales resultarían costosas y tampoco servirían para abordar las causas macroeconómicas subyacentes. Los instrumentos de comercio tiene su función en los arsenales de políticas, pero como el comercio internacional no es un juego de suma cero, siempre han de usarse con moderación, dentro de un marco multilateral, y para corregir distorsiones claramente identificadas. Desafortunadamente, cada vez nos encontramos más alejados de estos principios básicos.

Los ocho decenios transcurridos desde Bretton Woods han demostrado que la cooperación multilateral constructiva sigue siendo la única forma de garantizar una economía segura y próspera para todos.