(foto: erhui1979/iStock by Getty Images)[/caption]

(foto: erhui1979/iStock by Getty Images)[/caption]

Por Tobias Adrian

Pese a una crisis económica mundial solo comparable a la Gran Depresión, se han logrado contener los riesgos a corto plazo para la estabilidad financiera con la ayuda de una distensión de la política monetaria sin precedentes y un enorme apoyo fiscal en todo el planeta. Sin embargo, muchas economías ya tenían vulnerabilidades que ahora se están intensificando, y que constituyen posibles dificultades para la recuperación.

Las extraordinarias medidas de política han estabilizado los mercados, impulsado la confianza de los inversionistas y mantenido el flujo de crédito a la economía mundial. Estas medidas han contribuido de forma crítica a evitar que la economía en desaceleración y los mercados financieros en caída se alimenten mutuamente en un círculo vicioso destructivo.

El repunte de los precios de los activos y la flexibilización de las condiciones financieras internacionales han beneficiado no solo a las economías avanzadas, sino también a las economías de mercados emergentes. Además, a diferencia de crisis anteriores, las economías de mercados emergentes, en esta ocasión, también han podido responder mediante el recorte de las tasas de política monetaria, la inyección de liquidez y, por primera vez, el uso de programas de compra de activos.

Cuidado con la desconexión entre la economía real y los mercados financieros

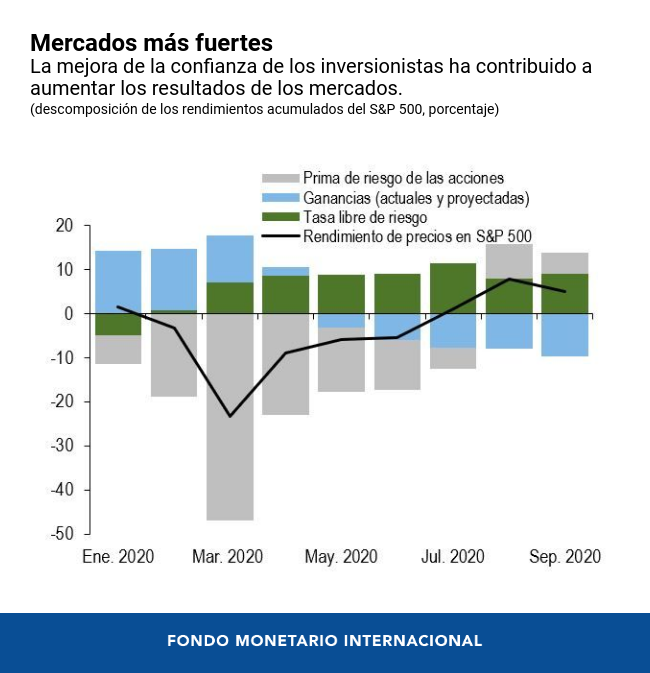

La importante mejora de las condiciones financieras ha contribuido a mantener el flujo de crédito a la economía, pero las perspectivas económicas se mantienen muy inciertas. Por ejemplo, continúa la desconexión entre los mercados financieros —donde vienen aumentando las valoraciones en los mercados bursátiles (pese a la reciente revalorización)— y la débil actividad económica y la incertidumbre de las perspectivas. Esta brecha puede cerrarse de forma gradual si la economía se recupera con rapidez. Pero si la recuperación se demora debido, por ejemplo, a que lleve más tiempo tener el virus bajo control, el optimismo de los inversionistas podría decaer. se a una crisis económica mundial solo comparable a la Gran Depresión, se han logrado contener los riesgos a corto plazo para la estabilidad financiera con la ayuda de una distensión de la política monetaria sin precedentes y un enorme apoyo fiscal en todo el planeta. Sin embargo, muchas economías ya tenían vulnerabilidades que ahora se están intensificando, y que constituyen posibles dificultades para la recuperación.

Las extraordinarias medidas de política han estabilizado los mercados, impulsado la confianza de los inversionistas y mantenido el flujo de crédito a la economía mundial. Estas medidas han contribuido de forma crítica a evitar que la economía en desaceleración y los mercados financieros en caída se alimenten mutuamente en un círculo vicioso destructivo.

El repunte de los precios de los activos y la flexibilización de las condiciones financieras internacionales han beneficiado no solo a las economías avanzadas, sino también a las economías de mercados emergentes. Además, a diferencia de crisis anteriores, las economías de mercados emergentes, en esta ocasión, también han podido responder mediante el recorte de las tasas de política monetaria, la inyección de liquidez y, por primera vez, el uso de programas de compra de activos.

Cuidado con la desconexión entre la economía real y los mercados financieros

La importante mejora de las condiciones financieras ha contribuido a mantener el flujo de crédito a la economía, pero las perspectivas económicas se mantienen muy inciertas. Por ejemplo, continúa la desconexión entre los mercados financieros —donde vienen aumentando las valoraciones en los mercados bursátiles (pese a la reciente revalorización)— y la débil actividad económica y la incertidumbre de las perspectivas. Esta brecha puede cerrarse de forma gradual si la economía se recupera con rapidez. Pero si la recuperación se demora debido, por ejemplo, a que lleve más tiempo tener el virus bajo control, el optimismo de los inversionistas podría decaer.

En tanto que los inversionistas consideren que los mercados continuarán beneficiándose de políticas de apoyo, las valoraciones de los activos podrían mantenerse elevadas durante algún tiempo. No obstante, y en especial si la recuperación económica se demora, existe el riesgo de que se produzca un ajuste brusco en los precios de los activos o estallidos periódicos de volatilidad.

El nivel de vulnerabilidad de las empresas es alto y está en aumento

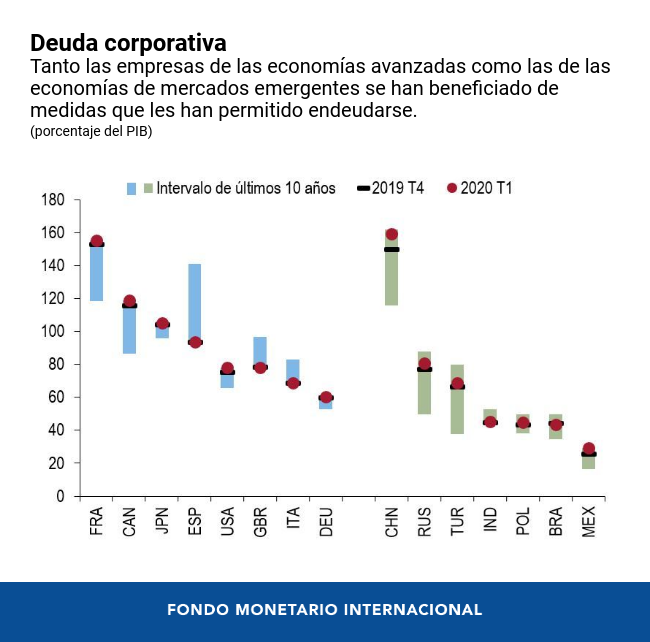

Las medidas de política han permitido a las empresas afrontar la escasez de liquidez experimentada al asumir más deuda durante la paralización de la economía. Si bien este endeudamiento adicional contribuyó a evitar una ola de quiebras en las primeras etapas de la crisis, también ha dado lugar a nuevos aumentos de la carga de la deuda de las empresas. Pero muchas de estas empresas ya tenían niveles muy elevados de deuda antes de la crisis, y ahora el endeudamiento en algunos sectores está alcanzando nuevos máximos. Esto significa que los riesgos de solvencia podrían haberse desplazado hacia el futuro y que las presiones renovadas sobre la liquidez podrían transformarse con facilidad en insolvencias, en especial si la recuperación se demora.

La resiliencia de los bancos será puesta a prueba

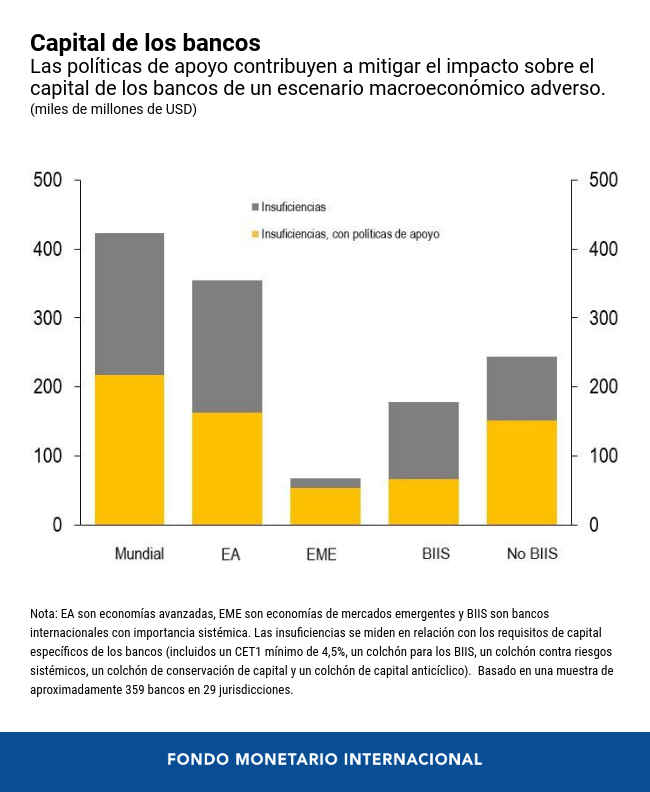

Cuando empezó la crisis de la COVID-19, el sector bancario contaba con reservas de liquidez y capital más fuertes que a principios de la crisis financiera mundial. El éxito de las reformas adoptadas en la última década ha permitido que, hasta el momento, puedan tener un efecto beneficioso, y no perjudicial, ya que los bancos han continuado otorgando crédito a las empresas y a los hogares durante la pandemia. En cualquier caso, en un escenario macroeconómico adverso, nuestro análisis muestra que algunos sistemas bancarios podrían sufrir importantes insuficiencias de capital debido al elevado número de empresas y hogares que no podrán reembolsar sus créditos (incluso después de tener en cuenta las medidas de política desplegadas actualmente) y si la rentabilidad se tambalea.

Mayor interconexión

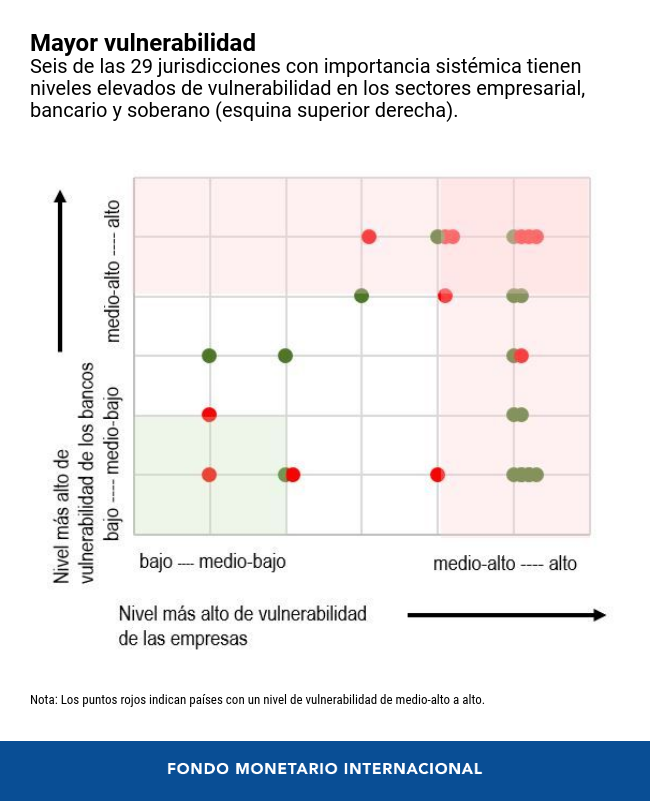

La magnitud sin precedentes de la crisis provocada por la pandemia supone que las vulnerabilidades han aumentado en múltiples sectores. Los gobiernos han tenido que registrar mayores déficits fiscales para poder ofrecer apoyo a las empresas y los hogares. Al mismo tiempo, los bancos y otras instituciones financieras han tenido que comprar más bonos públicos. En adelante, la capacidad fiscal para ofrecer más apoyo podría ser más limitada.

Además, las instituciones financieras no bancarias, como los gestores de activos y las aseguradoras, tienen ahora un importante papel en los mercados de crédito, incluso en sus segmentos de mayor riesgo. Gracias a las políticas de apoyo, han logrado hacer frente a la turbulencia en los mercados provocada por la pandemia, pero las fragilidades, como los desajustes de liquidez y la exposición al riesgo de crédito, siguen siendo altas. En un momento dado, las fragilidades podrían propagarse por todo el sistema financiero.

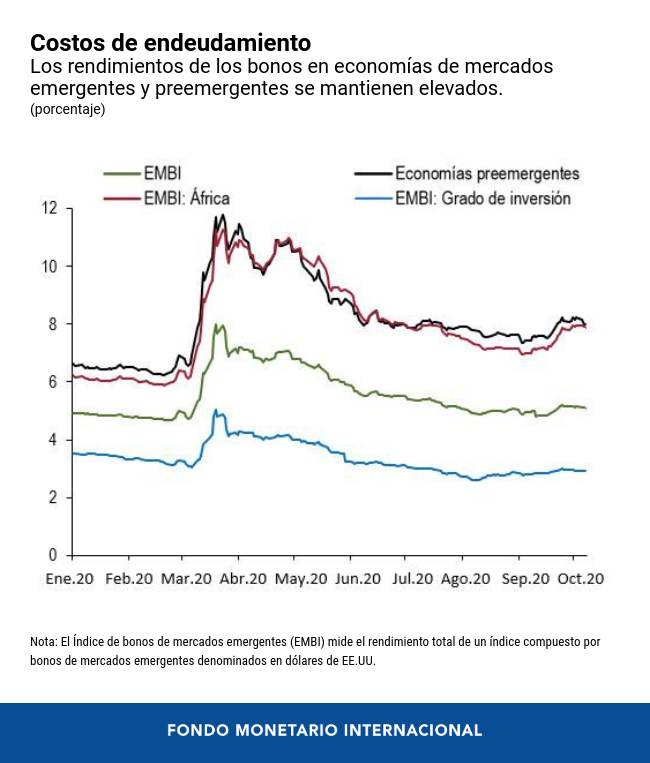

Retos de financiamiento de las economías de mercados emergentes

Las economías de mercados emergentes y los países de bajo ingreso afrontan sus propios retos de financiamiento. La flexibilización mundial de las condiciones financieras ha mejorado, por lo general, las perspectivas de los flujos de inversión de cartera hacia la mayoría de las economías de mercados emergentes, y ha estabilizado el acceso a financiamiento de estas economías. Sin embargo, algunos países de bajo ingreso tienen una deuda tan elevada que se enfrentan a situaciones críticas de sobreendeudamiento inminentes, debido a que los costos de endeudamiento están en niveles prohibitivos.

Políticas para la recuperación y las etapas posteriores

De cara al futuro, las autoridades económicas deben secuenciar detenidamente su respuesta para construir un puente seguro hacia la recuperación. Se enfrentarán a duras disyuntivas entre el apoyo a corto plazo y los riesgos a la estabilidad macrofinanciera a mediano plazo, y tendrán que monitorear estrechamente cualquier posible consecuencia imprevista de su apoyo sin precedentes.

A medida que las economías vuelvan a abrirse, deberá mantenerse una política monetaria laxa que sostenga la recuperación. También debe mantenerse el apoyo en forma de liquidez, si bien su precio debe ajustarse gradualmente para incentivar la vuelta al financiamiento normal del mercado. Será fundamental disponer de un marco robusto de reestructuración de la deuda para reducir el sobreendeudamiento y resolver empresas no viables. Deberá ampliarse el apoyo multilateral a los países de bajo ingreso con dificultades de financiamiento.

Una vez que la pandemia esté bajo control, debe establecerse un programa robusto de reforma financiera que se centre en reconstruir las reservas de capital de los bancos, fortalecer el marco regulatorio de las instituciones financieras no bancarias y aumentar la supervisión prudencial para limitar la adopción excesiva de riesgos en un entorno de tasas interés bajas durante un largo período.