بعض أنحاء منطقة الشرق الأوسط وشمال إفريقيا تقف على حافة أزمة ديون

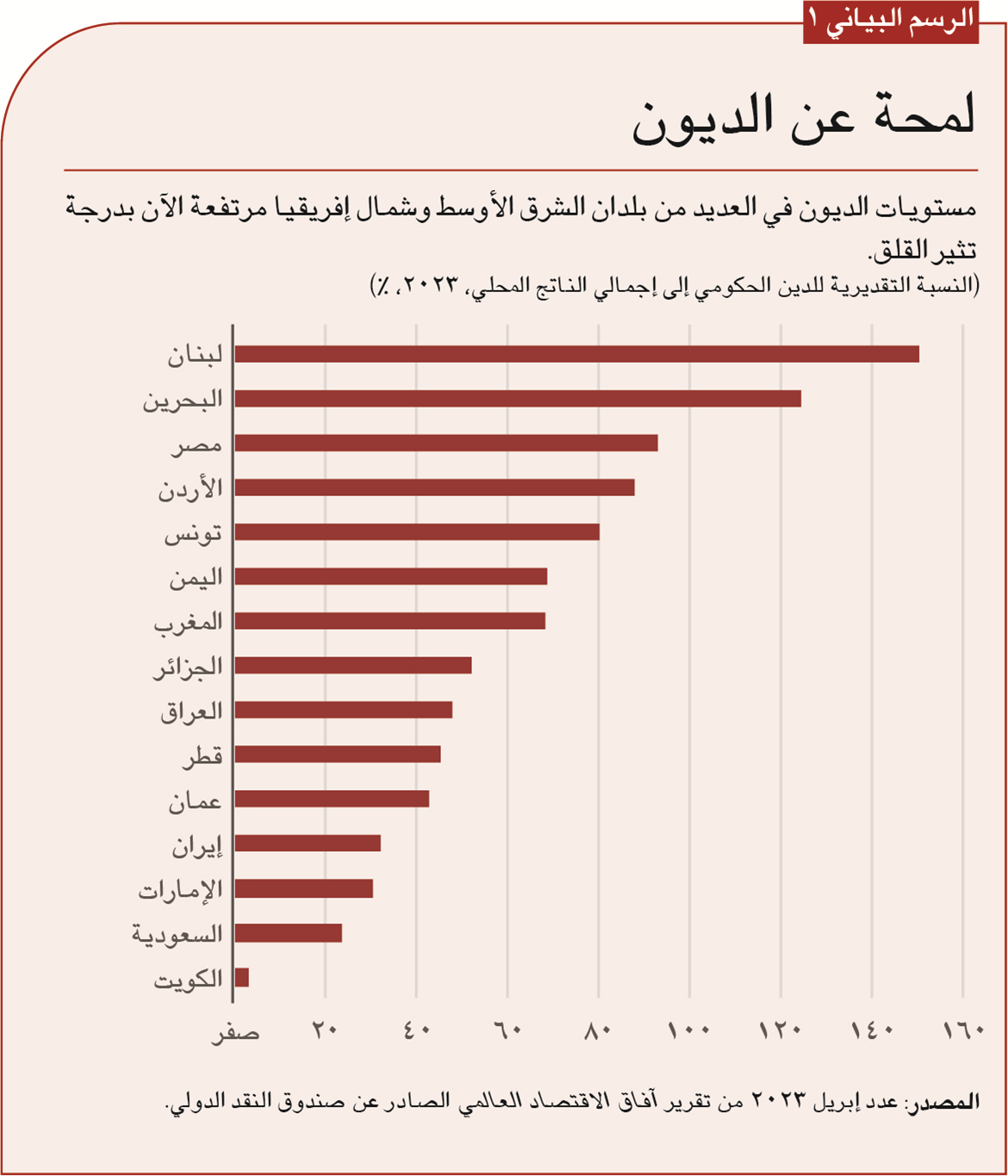

هناك عاصفة ديون تتشكل في بعض أنحاء منطقة الشرق الأوسط وشمال إفريقيا. فالديون تواصل تصاعدها في مختلف أنحاء المنطقة، وبلغت مستويات مرتفعة للغاية في عدة بلدان (الرسم البياني 1). وتواجه مصر والأردن وتونس وضعا محفوفا بالمخاطر حيث يتأرجح استقرارها الاقتصادي بينما تعاني في مواجهة أزمة ديون محتملة. أما لبنان، الذي يعاني بالفعل من واحدة من أسوأ الأزمات الاقتصادية في التاريخ، فقد أصبح قصة ذات عبرة. وسلَّط تعثر لبنان في سداد ديونه أضواء قوية على التحديات الجسيمة المرتبطة بالديون في هذه البلدان وتداعياتها الأوسع نطاقا.

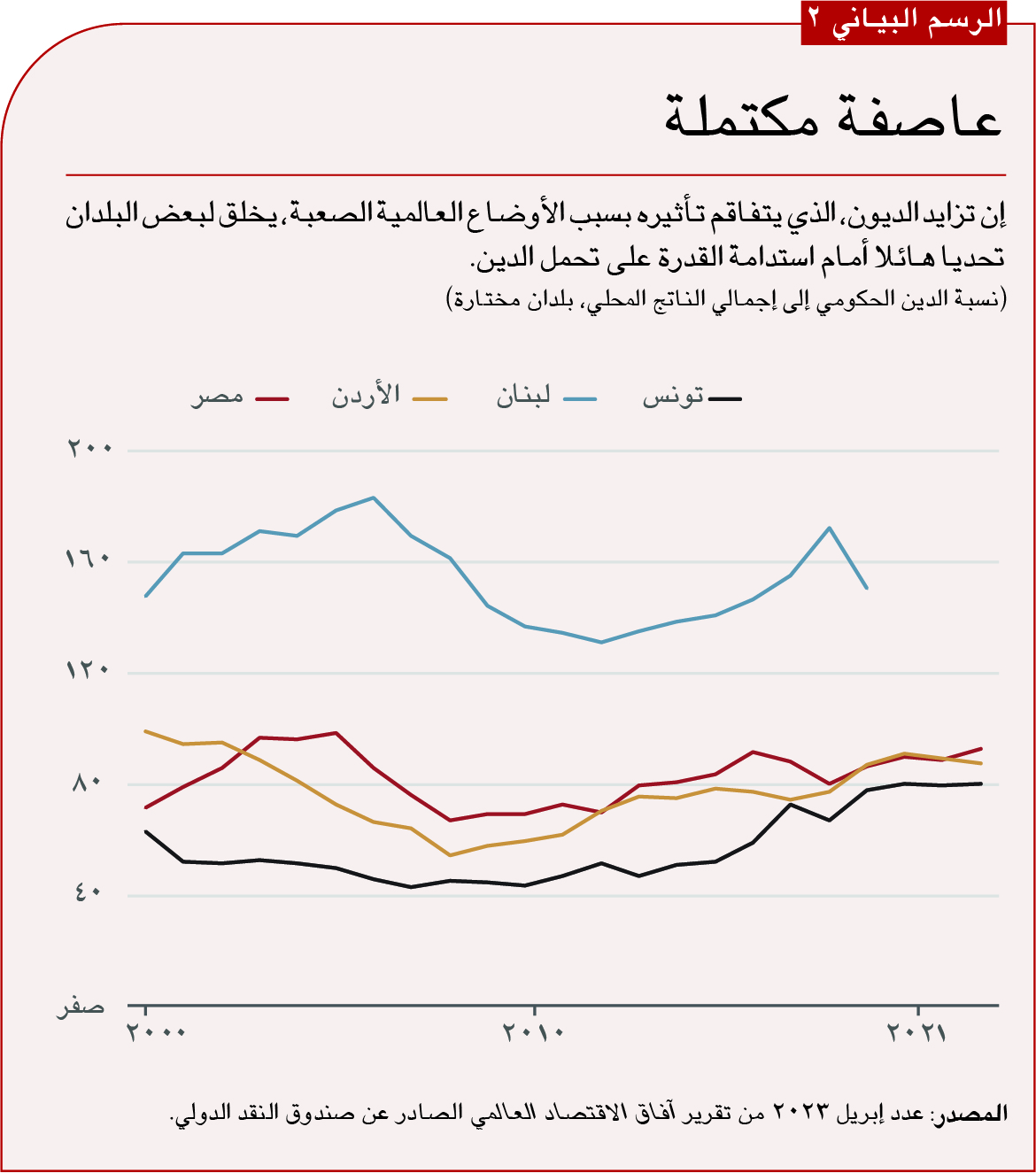

ويثير تصاعد مد الديون، إلى جانب آفاق الاقتصاد العالمي الصعبة، عاصفة مكتملة (الرسم البياني 2). وقد تفاقمت هذه الأزمة بسبب ندرة التمويل بفائدة منخفضة وإحجام البلدان الثرية المنتجة للنفط في منطقة الشرق الأوسط وشمال إفريقيا عن مواصلة الدعم المالي غير المشروط الذي كانت تقدمه في الماضي. وتؤدي الأوضاع الاجتماعية الصعبة التي تواجهها هذه البلدان إلى تفاقم هذه المعادلة المعقدة، مما لا يترك مجالا كافيا لعمليات ضبط مالي كبيرة. وبالتالي، فإن الحفاظ على استدامة القدرة على تحمل الدين يمثل تحديا هائلا لهذه البلدان، وتزداد صعوبته أكثر من أي وقت مضى.

ولا يقتصر الخطر على آفاق النمو الاقتصادي، لكنه يهدد أيضا الاستقرار الاجتماعي- السياسي في هذه البلدان. ورغم أن المخاطر كبيرة، فوسط هذه الحقائق المريرة يكمن طريق ضيق للخلاص – لكن هذا الطريق يتطلب تدابير جريئة واستباقية لمعالجة أزمة الديون مباشرة.

منشأ الأزمة

إن مشكلات الديون المتضخمة في منطقة الشرق الأوسط وشمال إفريقيا عميقة الجذور في مزيج من سوء الحظ والقرارات غير السليمة على صعيد السياسات. فكل من مصر والأردن ولبنان وتونس يواجه مجموعة متفردة من المشكلات، تتسم باختلاف المشهدين السياسي والاقتصادي، فضلا على التفاوت في تكوين ديونها المستحقة. ومع ذلك، هناك سمة مشتركة في المآزق التي تعرضت لها هذه البلدان.

وقد أصبحت هذه البلدان مكبلة بمشكلات هيكلية مستمرة تتعلق بأطر الحوكمة والأطر التنظيمية، والاقتصادات الخاضعة لسيطرة الدولة، والقطاع العام المتضخم الذي يعوق نمو القطاع الخاص، وتعبئة الإيرادات المحلية المنخفضة، والدعم غير الموجه بدقة للمستحقين. وهذه مشكلات طويلة الأمد، ترجع في الأساس إلى عدم كفاية الإصلاحات. كذلك فإن اعتماد هذه البلدان على أسعار الصرف الثابتة وتمويل الديون يساهم أيضا في حدوث أزمة. وقد تفاقم الوضع بسبب التقلبات الاقتصادية العالمية والصدمات الأخيرة – مثل الجائحة وتداعيات الغزو الروسي لأوكرانيا – وارتفاع أسعار الغذاء، مما يساهم في الارتفاع الحاد في مستويات الديون. وقد تفاقمت المشكلة بسبب التحديات الاجتماعية وانعدام الثقة في الحكومة التي تعوق التوزيع العادل لأعباء التعديلات الاقتصادية. ونتيجة لذلك، فقد تم استغلال الدين العام كحل مؤقت لسد الفجوة لتأجيل التعامل مع المشكلات الاقتصادية – ولكن دون إيجاد حلول دائمة.

ولننظر إلى التفاصيل:

عانت مصر على مدار سنوات من الركود الاقتصادي، الذي يُعزى جزئيا إلى سيطرة الجيش الواسعة على الاقتصاد. وقد تفاقمت مشكلات مصر بسبب الخسائر التي منيت بها السياحة من جراء الجائحة، إلى جانب الارتفاع الحاد في تكاليف استيراد الغذاء في أعقاب الحرب الروسية في أوكرانيا. ونتجت عن العجز الدائم في الموازنة والحفاظ على سعر الصرف الثابت احتياجات تمويلية كبيرة، تمت تلبية جزء منها من خلال التدفقات الرأسمالية الداخلة قصيرة الأجل. وكما ورد في عدد إبريل 2023 من تقرير الراصد المالي، الصادر عن صندوق النقد الدولي، يسجل إجمالي احتياجات مصر التمويلية في عام 2023 نسبة مذهلة تبلغ 35% من إجمالي الناتج المحلي، مما يجعلها شديدة التأثر بارتفاع أسعار الفائدة ومخاطر تجديد الدين.

ويعاني الأردن أيضا في مواجهة النمو المنخفض، الناتج جزئيا عن سعر الصرف الثابت المقوم بأعلى من قيمته، إلى جانب الاضطرابات الجغرافية-السياسية والاقتصادية. وأدى تدفق أعداد كبيرة من اللاجئين السوريين والاضطرابات التجارية عقب الحرب الأهلية السورية إلى زيادة الضغوط على اقتصاده. وفي الوقت نفسه، يكافح الأردن للسيطرة على موارده العامة، مثقلا بالدعم الضخم، وتحويلات المؤسسات العامة، والنفقات الأمنية – وهو ما يرجع في الأساس إلى العوامل الجغرافية-السياسية، وكل ذلك مع اعتماده بشكل كبير على المساعدات الرسمية. ولحسن الحظ، يتمتع الأردن بإطار أكثر فعالية لصنع السياسات مقارنة بالبلدان الثلاثة الأخرى، ويعد أداؤه جيدا في ظل برنامجه الحالي مع صندوق النقد الدولي. غير أن ديونه المرتفعة تجعله شديد التعرض لمخاطر التطورات السلبية.

وكانت أزمة الديون في لبنان مدفوعة بنظام غير مستدام قائم على أسعار الصرف الثابتة والموارد العامة الضعيفة، وهو الأمر الذي تطلب رفع أسعار الفائدة لجذب التدفقات الأجنبية الداخلة – فيما يُطلق عليه نظام بونزي الكلاسيكي. وقد أدى هذا النظام المعيب، إلى جانب المأزق السياسي المستمر والتأثير غير المبرر للقطاع المصرفي على صنع السياسات، إلى التعجيل بحدوث أزمة اقتصادية واجتماعية متعددة الجوانب، مما أدى إلى التعثر في سداد الديون السيادية المحلية والخارجية.

وتبرز تونس باعتبارها بلد الربيع العربي الوحيد الذي بدا أنه يتخذ خطوات نحو تعزيز الديمقراطية والحوكمة. غير أن دورها المتزايد في توفير فرص العمل وتقديم الدعم، إلى جانب صدمة كوفيد-19 – التي عصفت بالاقتصاد والموازنة (دراسة Mazarei and Loungani 2023) – قد زعزع استقرارها. وقد أصرت السلطات على الحفاظ على استقرار سعر الصرف حتى عندما كان من المتعذر تحمل تكلفة ذلك. وقد أدى ذلك إلى الاعتماد على التدفقات الأجنبية الداخلة، ولا سيما من الدائنين الرسميين الذين دعموا التحول الديمقراطي في تونس. غير أن الاضطرابات السياسية الأخيرة التي أضعفت أثر التقدم الديمقراطي في تونس، إلى جانب رفض تنفيذ الإصلاحات الضرورية، أدت إلى تآكل قدرات تونس على سداد الديون، مما دفع البلاد نحو حالة المديونية الحرجة على نحو يتعذر اجتنابه.

أزمات الديون السابقة في منطقة الشرق الأوسط وشمال إفريقيا

إن تجربة منطقة الشرق الأوسط وشمال إفريقيا مع أزمات الديون ليست ظاهرة حديثة. فقد شهدت المنطقة نوبات من المديونية الحرجة خلال ثمانينات وتسعينات القرن الماضي، مدفوعة بالصراعات الداخلية والدولية والأوضاع العالمية غير المواتية، بما في ذلك التحولات المعاكسة في أسعار السلع الأولية. وأدى ضعف إدارة اختلالات المالية العامة والاختلالات الخارجية إلى العديد من حالات إعادة هيكلة الديون التي كانت في الأساس ديون عامة ومضمونة من الحكومة (راجع الجدول).

وكان الدائنون الرئيسيون لبلدان الشرق الأوسط وشمال إفريقيا خلال هذه الأزمات هم نادي باريس والدائنون الثنائيون الإقليميون، والبنوك التجارية، وهيئات متعددة الأطراف. وقد أمكن إدارة أزمات الديون في ثمانينات القرن الماضي من خلال اتفاقيات داخل نادي باريس والبنوك الخاصة (تعرف باسم "اتفاقيات بريدي")، والتي تتطلب برامج تصحيح هيكلي.

وبُذِلَت سلسلة أخرى من جهود إعادة جدولة الديون خلال تسعينات القرن الماضي وأوائل العقد الأول من القرن الحادي والعشرين لمعالجة المديونية الحرجة الناجمة جزئيا عن تداعيات الصراعات الإقليمية، ولا سيما حرب الخليج الأولى. وتم تنفيذ جهود إعادة جدولة الديون هذه، لا سيما في مصر والعراق والأردن، بدعم كبير من المجتمع الدولي والمؤسسات المالية الدولية.

ورغم هذه الحالات السابقة لإعادة هيكلة الديون، فإن الطريق إلى مزيد من إعادة الهيكلة اليوم مليء بالتحديات. وبالنظر إلى المناخ الاقتصادي الحالي، من المرجح أن يكون الأمر أكثر تعقيدا وصعوبة.

واقع الديون الجديد

شهدت السنوات الأخيرة تطورات كبيرة في هيكل الديون العالمي، وأبرزها تطبيق شروط الإجراء الجماعي في عقود السندات السيادية. وأدت هذه التغيرات إلى التعجيل بإعادة هيكلة ديون سندات اليوروبوند السيادية، فيما يعد خطوة في الاتجاه الصحيح. لكن، بصفة عامة، أدت التطورات الجديدة إلى تعقيد عملية إعادة هيكلة الديون السيادية – ويبرز هذا التعقيد بسبب عيوب في الهيكل المالي العالمي. وكذلك تبرز محنة إعادة الهيكلة في سري لانكا كبرهان على فترات التأخر الطويلة والصدمات التي يحتمل أن تصاحب هذه الإجراءات اليوم.

وقد زادت صعوبة إعادة الهيكلة الآن عما كانت عليه في الماضي لعدة أسباب: أولا، صعود الصين ودائنين آخرين من غير أعضاء نادي باريس يعني أن أن قاعدة الدائنين الرسميين باتت أكثر تشتتا. ورغم أن المطالبات المستحقة للصين على البلدان عالية المديونية في منطقة الشرق الأوسط وشمال إفريقيا ليست كبيرة، فإن ظهورها كدائن عالمي رائد جعل عملية إعادة الهيكلة تتسم بطابع سياسي أكبر، ووتيرة أبطأ، وتحديات أكبر. ثانيا، أبدى الدائنون من القطاع الخاص إحجاما وبطئا في تخفيف الديون. ثالثا، هناك عدد كبير من بلدان الشرق الأوسط وشمال إفريقيا – ومن الأمثلة البارزة مصر – يتحمل عبئا كبيرا من الديون المحلية المستحقة. وقد يطلب الدائنون في المستقبل توسيع نطاق إعادة هيكلة الديون ليشمل هذه الديون. لكن معظم هذه الديون المحلية مملوكة لبنوك وصناديق معاشات تقاعد محلية، مما يجعل إدراجها في عملية إعادة الهيكلة يمثل إشكالية كبيرة.

وأخيرا، فإن الإطار المشترك لمجموعة العشرين لا يطبق إلا على البلدان منخفضة الدخل، وبالتالي لا يطبق على معظم بلدان الشرق الأوسط وشمال إفريقيا ذات الدخل المتوسط. ويستثنى من ذلك السودان، الذي يعالج أخيرا مشكلات ديونه طويلة الأمد في إطار مبادرة البلدان الفقيرة المثقلة بالديون (ولكن قد يواجه مشكلة في المضي قدما بسبب الصراعات الداخلية)، واليمن، البلد الذي لا يزال يعاني من الصراعات، والذي من المرجح أن يحتاج إلى وقت لحل مشكلات ديونه. ويعني هذا الواقع الجديد للديون أن معالجة مشكلات الديون المتزايدة في منطقة الشرق الأوسط وشمال إفريقيا لا يزال مهمة شاقة للغاية.

ماذا بعد؟

إن شبح الديون غير المستدامة وإعادة الهيكلة المطولة والمزعجة يلوح في أفق البلدان عالية المديونية في منطقة الشرق الأوسط وشمال إفريقيا. ويمكن التخفيف من حدة هذه المخاطر من خلال مزيج من سياسات تعزيز النمو، والتمويل الجديد، ودرجة من الضبط المالي. غير أن الآفاق تبدو الآن غير مبشرة.

أولا، يواجه الاقتصاد العالمي تنبؤات ضعيفة – حيث يتم تخفيض توقعات النمو باستمرار وسط التضخم المرتفع بصورة مزمنة.

ثانيا، سيشكل تأمين التمويل الخارجي تحديا كبيرا، وإذا أمكن الحصول عليه، فسوف يُقَدَّم بأسعار فائدة مرتفعة. وقد قامت البلدان الغنية بالنفط في مجلس التعاون الخليجي، التي تقدم عادة تمويلا كبيرا، بتعديل استراتيجية مساعداتها. فهي تصر الآن على مصداقية وواقعية التزام البلدان المقترضة بالإصلاحات الهيكلية، بما في ذلك تلك التي تهدف إلى جعل اقتصاداتها أكثر جاذبية للاستثمار الأجنبي المباشر.

ثالثا، رغم أن الضبط المالي قد يكون مفيدا، فإنه لا يضمن خفض الديون، كما ورد في عدد إبريل 2023 من تقرير آفاق الاقتصاد العالمي الصادر عن صندوق النقد الدولي. وعلاوة على ذلك، نظرا للمناخ الاجتماعي والسياسي المتوتر في البلدان ذات المديونية المرتفعة في منطقة الشرق الأوسط وشمال إفريقيا، فقد يصعب قبول الجمهور لتخفيض النفقات، وخاصة الدعم.

وقد تميل هذه البلدان إلى مواصلة التخبط للوصول إلى الهدف، على أمل أن يأتي المانحون والهيئات متعددة الأطراف كطوق نجاة. وقد تلجأ بعض البلدان إلى مفاجآت التضخم لتخفيف أعباء ديونها المحلية، كما ورد في توقعات عدد مايو 2023 من تقرير آفاق الاقتصاد الإقليمي لمنطقة الشرق الأوسط وشمال إفريقيا الصادر عن صندوق النقد الدولي. ومع ذلك فإن الطريق إلى إصلاح حقيقي ودائم يتطلب تدابير أقوى.

ويجب على كل بلد من البلدان عالية المديونية في منطقة الشرق الأوسط وشمال إفريقيا أن يتخذ خطوات عاجلة لتجنب حالة المديونية الحرجة والأزمات المحتملة. وستختلف التدابير من بلد إلى آخر، ولكن يجب أن تعالج جميعها قضايا الحوكمة الرئيسية بشكل عام (ERF-FDL 2022) وأن تلتزم على نحو موثوق بالإصلاح. وعلى سبيل المثال، ينبغي لمصر تفكيك جهازها التنظيمي المهيمن وتقليص دور الجيش في الاقتصاد لتحفيز النمو، وينبغي أن تقوم بعمليات خصخصة قوية لجذب الاستثمار الأجنبي. وينبغي للأردن تنفيذ إصلاحات هيكلية أعمق لتجنب حدوث أزمة. ويتعين على تونس الإسراع بتحويل مسار تراجع الديمقراطية في الآونة الأخيرة والشروع في تنفيذ إصلاحات ضرورية. ويجب على لبنان إجراء تشكيل عاجل لحكومة تتجاوز الانقسامات الطائفية المتجذرة (بعبارة أخرى، تقسيم السلطة بين الطوائف الدينية) وتوجِّه البلاد نحو الإصلاح.

إن الفرص ضئيلة لتنفيذ الإصلاحات الضرورية أو جعل المناخ الاقتصادي العالمي مواتيا – وكلاهما مطلوب. ولدى البلدان عالية المديونية في منطقة الشرق الأوسط وشمال إفريقيا طريق ضيق للهروب من أزمات الدين الوشيكة، لكن السياسات الحالية والتطورات العالمية غير المواتية قد تجعل هذا الطريق أضيق. وبصفة خاصة، تعد احتمالات حدوث تغيرات جوهرية في الأوضاع السياسية والإدارة الاقتصادية ضعيفة. وبالتالي، قد يتعذر تجنب حدوث شكل من أشكال إعادة هيكلة الديون. وينبغي النظر إلى إعادة هيكلة الديون على أنها الملاذ الأخير، بسبب ما ينتج عنها من اضطرابات وأضرار اقتصادية حتمية. ولكن إذا كانت حتمية بالفعل، فمن الأفضل القيام بها على أساس وقائي، في إطار مجموعة أوسع نطاقا من الإجراءات التصحيحية.

إن البلدان المثقلة بالديون في منطقة الشرق الأوسط وشمال إفريقيا تجد نفسها في طريق عاصفة ديون ناجمة عن أوجه القصور الداخلية، وضعف الحوكمة، واقتصاد عالمي لا يرحم. وسيتطلب تفادي هذه العاصفة تدخلات سريعة ومحددة بدقة، وإصلاح حقيقي، واستعداد لمواجهة إعادة هيكلة الديون وقدرة على ذلك. إن الوقت عامل حيوي، والوقت الحالي هو الوقت المناسب للتحرك الجريء. والسؤال المطروح هو ما إذا كانت هذه البلدان ستجري التغيرات السياسية اللازمة وتستفيد من هذا المنعطف الحرج للالتزام بالإصلاح وسنه – أم ستواصل الانجراف نحو بحر من الديون.

عدنان مزارعي هو زميل أول غير مقيم في معهد بيترسون للاقتصاد الدولي.

عدنان مزارعي هو زميل أول غير مقيم في معهد بيترسون للاقتصاد الدولي.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.