أبدت اقتصادات الأسواق الصاعدة قدرة ملحوظة على الصمود في السنوات الأخيرة، حتى في أعقاب فترات الاضطرابات المالية العالمية، مدعومة في كثير من الأحيان بالأوضاع الخارجية المواتية (أو حُسن الحظ بعبارة أخرى)، وإن كان من الواضح أن السياسات السليمة لها دور مهم أيضا في هذا الصدد.

وفي الماضي، غالبا ما نتجت عن فترات "تجنب المخاطر" - حينما أقدم المستثمرون العالميون على بيع جميع الأصول الأعلى خطرا دون تمييز - أضرار كبيرة في الأسواق الصاعدة على الأخص. وقد أثار ذلك موجات حادة من التدفقات الرأسمالية الخارجة وساهم في تشديد الأوضاع المالية، مما أدى إلى انخفاض كبير في قيمة العملات وارتفاع هائل في معدلات التضخم.

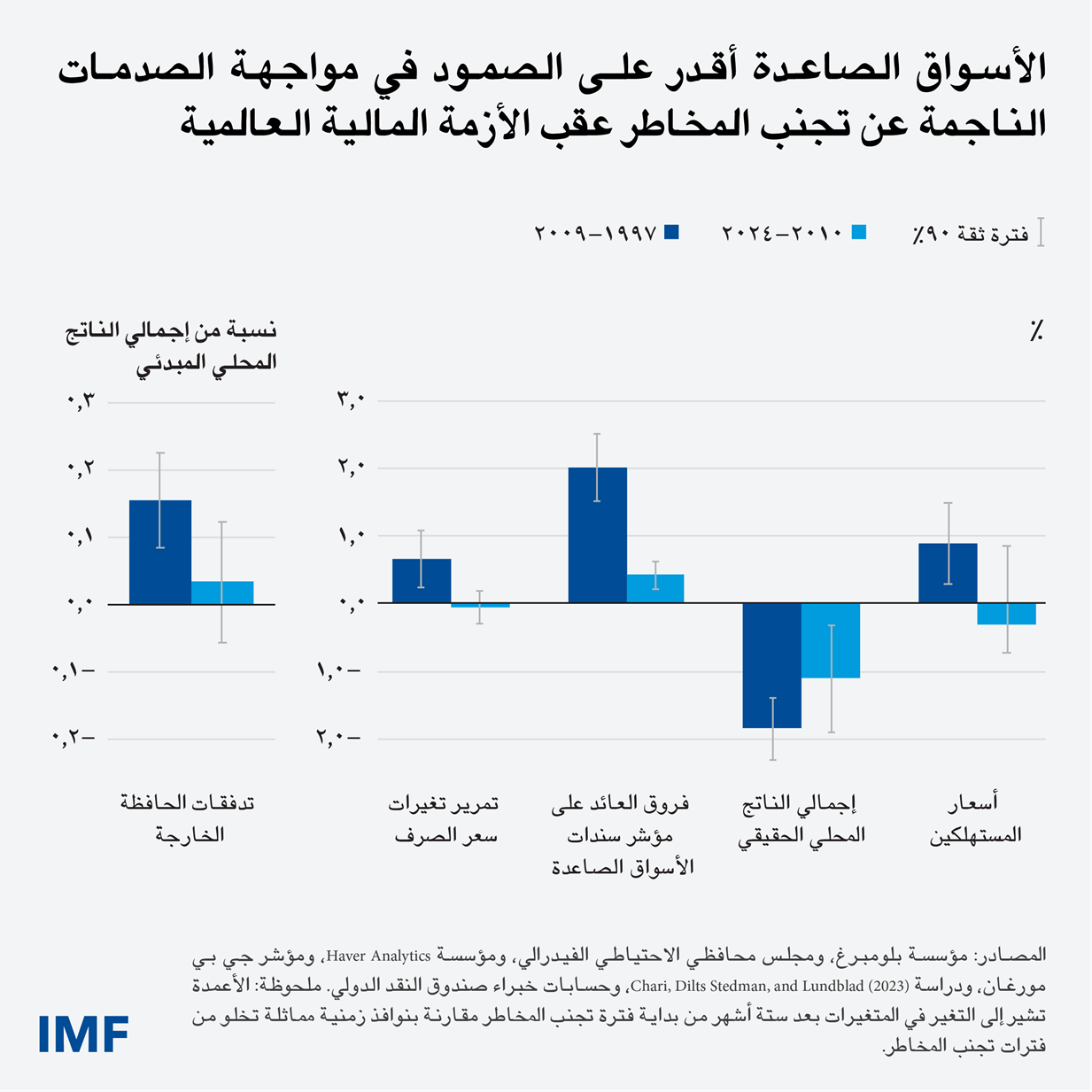

غير أن تلك الصورة شهدت تغيرا كبيرا مؤخرا. فكثير من الأسواق الصاعدة بات أقدر من السابق على تجاوز التقلبات في شهية المستثمرين العالميين للمخاطرة. وتراجع تدفق رؤوس الأموال إلى الخارج، وتراجعت معه تكاليف الاقتراض، وأصبح النمو أكثر استقرارا ومعدلات التضخم أكثر انخفاضا.

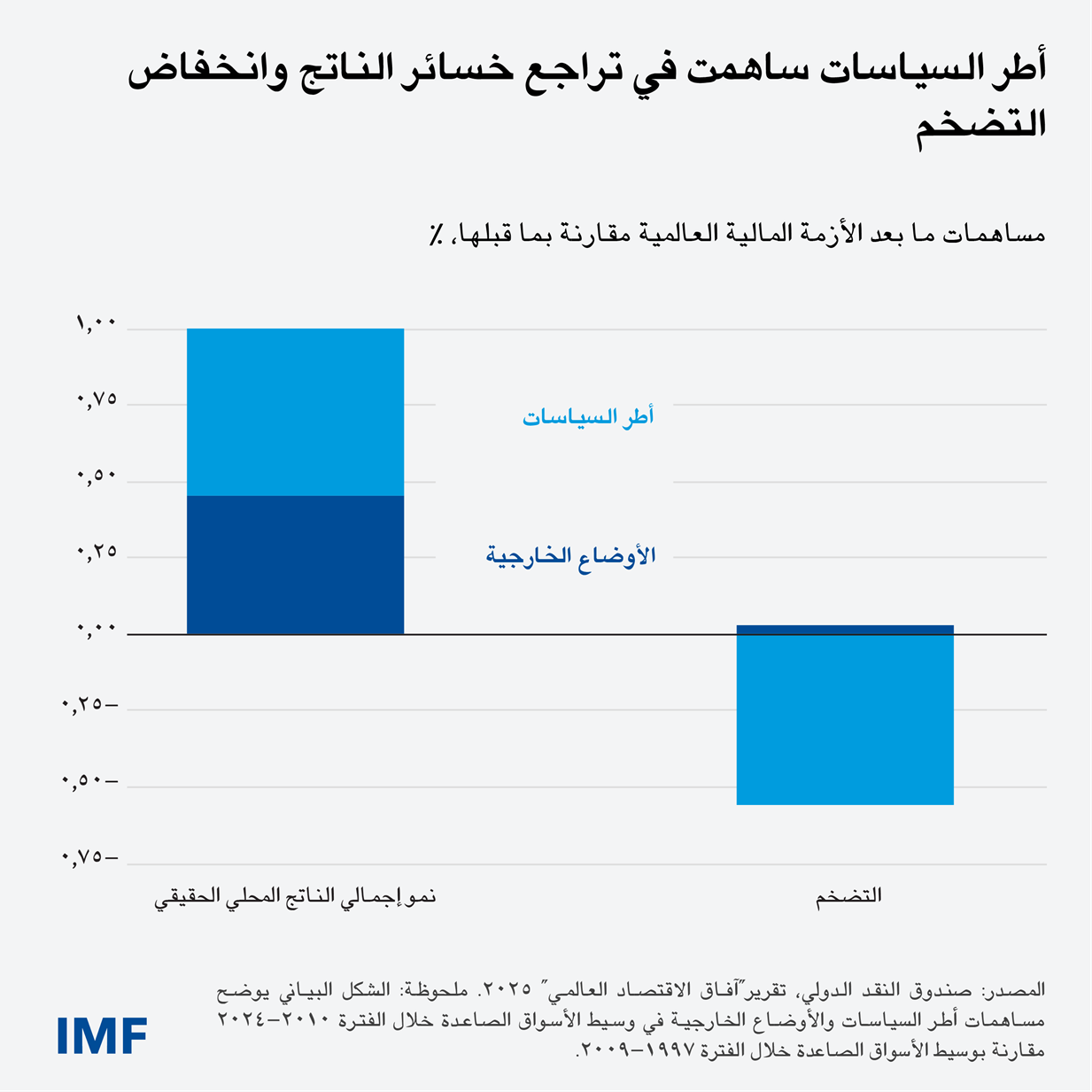

وكان لتحسين أطر السياسات – عبر مصداقية السياسة النقدية، وتعزيز استقلال البنوك المركزية، وزيادة شفافية المالية العامة - دور مهم كما نوضح في أحد فصول العدد الجديد من تقرير "آفاق الاقتصاد العالمي". فبمقارنة فترات تجنب المخاطر المعتادة قبل الأزمة المالية العالمية وبعدها، يخلص تحليلنا إلى أن تحسين أطر السياسات ساهم في تراجع خسائر الناتج وانخفاض معدلات التضخم.

وعلاوة على ذلك، ساعد تحسين الأطر في تعزيز ثقة المستثمرين. وازداد عمق أسواق السندات بالعملة المحلية في كثير من الأسواق الصاعدة، مما ساهم في تعزيز الصلابة المالية. وساعد ذلك في الحد من عدم توافق العملات وخطر الخروج المفاجئ للتدفقات الرأسمالية.

ولكن المخاطر لا تزال مستمرة. فقد تتدهور الأوضاع الخارجية سريعا، كما أدت الصدمات العالمية الأخيرة إلى تآكل الحيز المالي، وارتفعت توقعات التضخم إثر القفزة الهائلة في معدلات التضخم عقب الجائحة، ويمكن للضغوط السياسية أن تقوض المصداقية التي تحققت بشق الأنفس.

والواقع أن قواعد المالية العامة لم تمنع أيضا تراكم الدين في كثير من اقتصادات الأسواق الصاعدة - غالبا بسبب ضعف الامتثال لهذه القواعد. والنتيجة هي تباين كبير عبر البلدان في هياكل الدين وقابلية التأثر بالصدمات العالمية، كما نتناول بالنقاش في العدد الجديد من تقرير "آفاق الاستقرار المالي العالمي".

تحسين أطر السياسات

يشير تحليلنا إلى تحسن آليات تنفيذ السياسة النقدية، وزيادة مصداقية البنوك المركزية. ففيما مضى، أحجمت اقتصادات صاعدة عديدة عن السماح لأسعار الصرف بحرية التحرك. ولكن في ظل زيادة ثبات التوقعات التضخمية حول الركيزة المستهدفة وتشديد التنظيم الاحترازي، أصبح هناك مجال أكبر لاستخدام سعر الصرف كأداة لامتصاص الصدمات، وتسنى للبنوك المركزية توجيه اهتمامها نحو تحقيق الاستقرار الاقتصادي.

وفي غضون ذلك، أصبحت البنوك المركزية أكثر استقلالية - سواءً عن الهيمنة المالية (حينما تعين على السياسة النقدية تلبية احتياجات المالية العامة) أو عن السياسة النقدية الأمريكية التي حددت شروط الاقتراض المحلي. ويعني ذلك أن البلدان بمقدورها اليوم الحد من الاعتماد على التدخلات المكلفة في سوق الصرف الأجنبي.

ونجحت الأسواق الصاعدة أيضا في تطوير أطر ماليتها العامة إلى حد كبير، مما مكَّن الحكومات من التصدي بفعالية لانخفاض الطلب. وساعد ذلك في الحفاظ على استقرار الاقتصادات أثناء فترات الهبوط الاقتصادي العالمي والتصدي بقوة أكبر للمخاطر الناجمة عن ارتفاع الديون وأسعار الفائدة.

فتشير المقارنة بين فترات تجنب المخاطر قبل الأزمة المالية العالمية وبعدها إلى ارتفاع الناتج الاقتصادي بمقدار نقطة مئوية عن المفترض، حيث يعزى ما يزيد قليلا على 0,5 نقطة مئوية إلى تحسين الأطر، في حين تُعزى النسبة المتبقية للأوضاع الخارجية المواتية. كذلك انخفض التضخم بمقدار 0,6 نقطة مئوية بفضل انتهاج سياسات أكثر فعالية.

الصلابة المالية والمخاطر

كان لتعزيز السياسات دور في هذا الصدد أيضا.

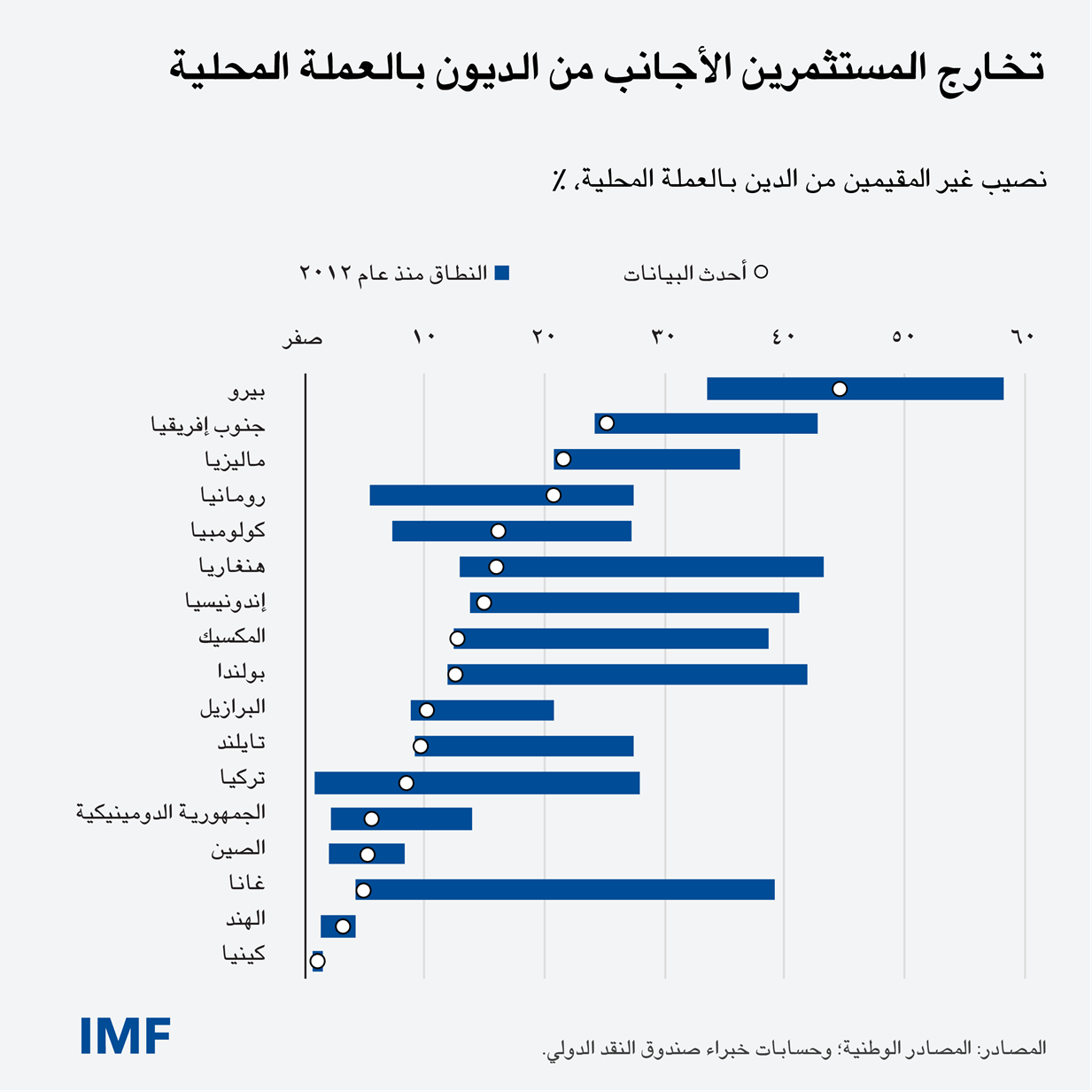

فقد تمكنت الأسواق الصاعدة الكبرى ذات أطر السياسات القوية والمدخرات المحلية المتنامية من زيادة الاعتماد على إصدار الدين بالعملة المحلية وقوة الطلب من المستثمرين المحليين، ولا سيما المؤسسات المالية غير المصرفية. ونتيجة لذلك، انخفضت نسبة الدين المُصدر بالعملة المحلية في حيازة المستثمرين الأجانب إلى أدنى مستوياتها على الإطلاق خلال عدة سنوات في كثير من البلدان.

ووفقا لتحليل جديد ورد في تقرير "الاستقرار المالي العالمي"، فإن زيادة الملكية المحلية للديون المقومة بالعملة المحلية تساهم في الحد من حساسية ديون الأسواق الصاعدة تجاه الصدمات العالمية. فكلما ارتفعت نسبة الملكية المحلية، كان ارتفاع عائدات السندات أقل مما يُفترض في سيناريو تجنب المخاطر.

ويبدو أن أثر المستثمرين المحليين الداعم لاستقرار عائدات السندات ينطبق بصفة خاصة على البنوك. فيشير تحليلنا إلى أن الصدمة الناجمة عن تجنب المخاطر تؤدي إلى زيادة فروق العائد على السندات بالعملة المحلية بمقدار 19 نقطة أساس، ويتراجع هذا الأثر إلى 11 نقطة أساس عند ارتفاع نسبة ملكية البنوك المحلية بمقدار انحراف معياري واحد. وفي ظروف معينة، يمكن أيضا الاستفادة من زيادة ملكية المؤسسات المالية غير المصرفية المحلية.

غير أن تحسن الاستقرار المالي والصلابة المالية متفاوت عبر البلدان. فقد اضطرت الأسواق الصاعدة الأصغر حجما والاقتصادات الواعدة إلى الاعتماد على أدوات تمويلية أعلى تكلفة وأقل استقرارا، مثل الديون المحلية قصيرة الأجل والسندات الدولية بالدولار الأمريكي. ومن شأن الجهود المبذولة لمواصلة تعميق أسواق السندات بالعملة المحلية عبر طائفة أوسع من البلدان أن تساعد في بناء الصلابة.

وتجدر الإشارة إلى أن ارتفاع نصيب الملكية المحلية لا يخلو أيضا من المخاطر. ففي البلدان التي تعاني من تدني المدخرات، وضيق قواعد المستثمرين، وضعف البنية التحتية للأسواق المالية، يمكن أن يؤدي الإفراط في حيازة الديون السيادية إلى مشكلات. فعلى سبيل المثال، يمكن للحيازات الكبيرة من الديون السيادية لدى البنوك أن تحد من قدرتها على إقراض القطاع الخاص، وهو ما قد يؤدي بدوره إلى تراجع النمو الاقتصادي. كذلك، قد يؤدي التعثر في سداد الديون السيادية إلى خسائر كبيرة في القطاع المصرفي قد تفضي إلى اتخاذ إجراءات صعبة ومكلفة لإنقاذ البنوك.

التزام متواصل

على الرغم من أن التجارب الأخيرة كانت مشجعة، ستظل الأسواق الصاعدة عرضة للضغوط بسبب استمرار تصاعد حالة عدم اليقين. ويتفاوت التقدم المحرز عبر البلدان، كما يواجه بعضها أعباء مفرطة تهدد باستنزاف الحيز المالي.

وينبغي للبلدان إيلاء الأولوية للجهود اللازمة لزيادة مصداقية أطر السياسات وتحسين آليات تنفيذها، والحفاظ على استقلالية البنوك المركزية، وإعادة بناء القدرة على الإنفاق لاستخدامها عند الضرورة (أثناء فترات التراجع الاقتصادي على سبيل المثال). ومن شأن برامج تنمية القدرات* التي يقدمها صندوق النقد الدولي أن تساعد في دعم تطوير سوق السندات بالعملة المحلية.

وبمواصلة الإصلاح وتعزيز الأسس، سيتسنى للأسواق الصاعدة تحويل الصلابة المكتسبة بشق الأنفس إلى استقرار طويل الأمد.

- تستند هذه التدوينة إلى الفصل الثاني من عدد أكتوبر 2025 من تقرير آفاق الاقتصاد العالمي بعنوان "صمود الأسواق الصاعدة: حُسنُ حظٍ أم سياساتٌ حَسَنَة؟"، والفصل الثالث من تقرير الاستقرار المالي العالمي بعنوان "الصدمات العالمية والأسواق المحلية: المشهد المتغير للدين السيادي في الأسواق الصاعدة".