بلغت أسعار الفائدة في الولايات المتحدة أعلى مستوياتها منذ 20 عاما، كما ارتفع سعر الدولار ارتفاعا حادا مقابل العملات العالمية الأخرى. ونظرا للدور الضخم الذي يقوم به الدولار في التمويل والتجارة الدوليين - وإذا كان في التاريخ ما يمكن الاسترشاد به - فإن الأسواق الصاعدة لديها سبب وجيه للقلق.

ونحن نعلم أن التشديد النقدي السريع في الولايات المتحدة وارتفاع سعر الدولار من الممكن أن يؤديا إلى هروب رؤوس الأموال المفاجئ والأزمات المالية في العالم الصاعد. والنبأ السار هو أننا لم نشهد أزمة في الأسواق الصاعدة.

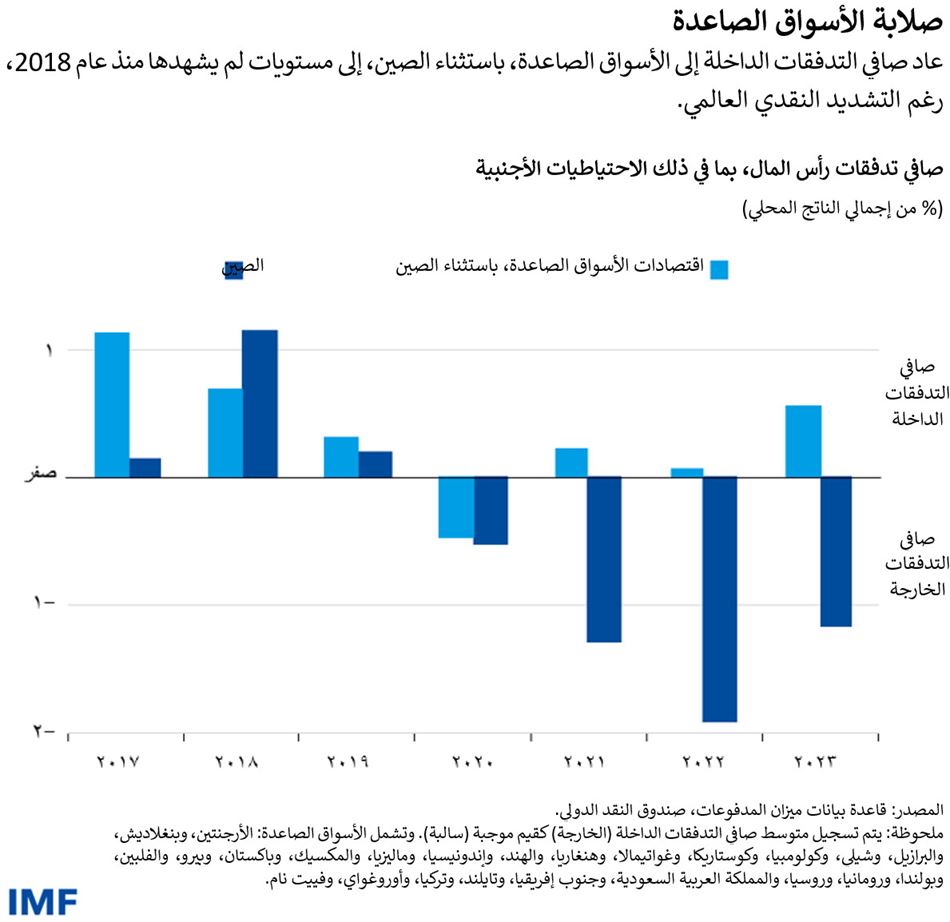

ويوضح أحدث إصداراتنا من تقرير القطاع الخارجي أن تدفقات رأس المال إلى الأسواق الصاعدة قد تعافت من أدنى مستوياتها بعد الجائحة. ففي العام الماضي، ارتفع صافي تدفقات رأس المال الداخلة إلى الأسواق الصاعدة – باستثناء الصين – إلى أعلى مستوياته منذ عام 2018، حيث سجل 110 مليار دولار، أو 0,6% من إجمالي الناتج المحلي.

وكما هو متوقع أثناء فترات التشديد النقدي العالمي، فقد شهدت الأسواق الصاعدة انخفاضا في صافي التدفقات الداخلة من استثمارات الحافظة الأكثر تقلبا، بينما كان صافي التدفقات الداخلة من الاستثمار الأجنبي المباشر أكثر استقرارا.

وتعد الصين استثناء في هذا الصدد، حيث شهدت تدفقات رأسمالية خارجة صافية، بما في ذلك صافي التدفقات الداخلة السالبة من الاستثمار الأجنبي المباشر خلال الفترة 2022-2023. وقد يُعزى ذلك جزئيا إلى قيام الشركات متعددة الجنسيات بإعادة توطين أرباحها، ولكنه يُعزى أيضا إلى التوقعات المتغيرة بشأن نمو الصين والتشرذم الجغرافي-الاقتصادي.

والواقع أن معظم الأسواق الصاعدة أثبتت صلابتها في ظل التشديد النقدي العالمي. ويرجع ذلك جزئيا إلى زيادة قوة الأساسيات الاقتصادية. والواقع أن العديد من البلدان تستفيد الآن من أطر أكثر صلابة لسياسة المالية العامة والسياسة النقدية والسياسة المالية، إلى جانب زيادة فعالية تنفيذ السياسات والأدوات.

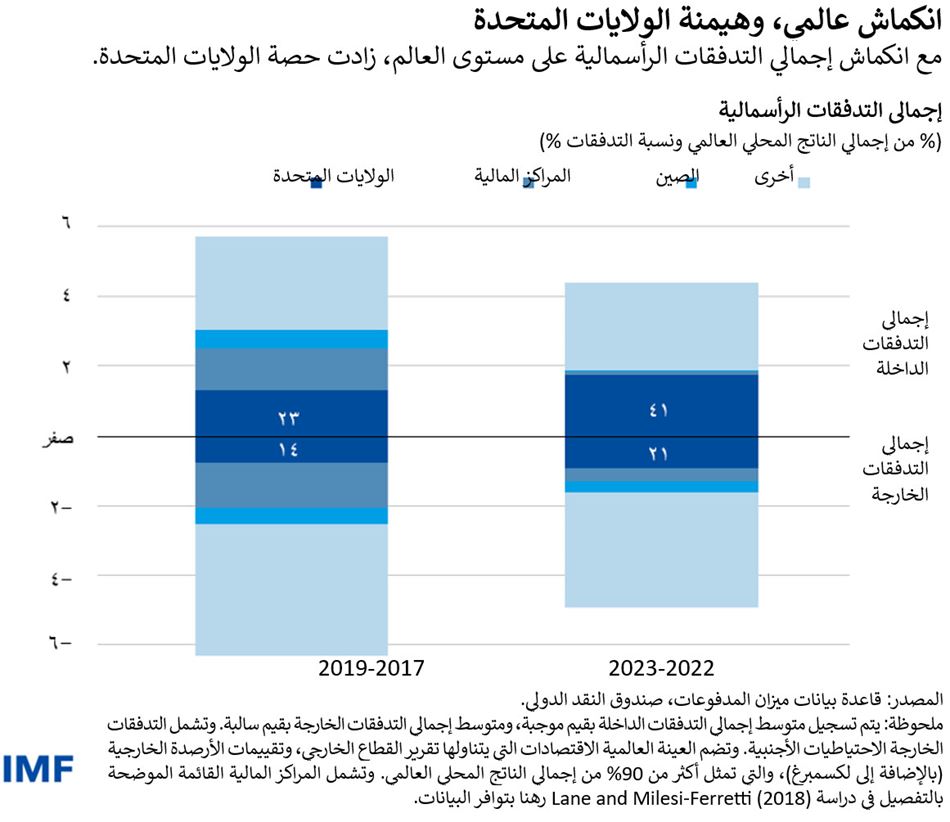

ولكن هذا ليس سوى جزء من القصة. فهذه الأنماط في صافي التدفقات الداخلة تحجب انكماش إجمالي التدفقات الرأسمالية على مستوى العالم – أي انخفاض إجمالي التدفقات الداخلة (شراء الأجانب أصول أقل) وإجمالي التدفقات الخارجة (شراء المقيمين أصول أقل في الخارج) على حد سواء.

وفي الفترة 2022-2023، انخفض إجمالي التدفقات الداخلة على مستوى العالم من 5,8% إلى 4,4% من إجمالي الناتج المحلي العالمي، أو من 4,5 تريليون دولار إلى 4,2 تريليون دولار، مقارنة بالفترة 2017-2019، وذلك تماشيا مع إجمالي التدفقات الخارجة على مستوى العالم.

ويخفي هذا الانخفاض فروقا كبيرة بين البلدان. فقد بلغت حصة الولايات المتحدة 41% من إجمالي التدفقات الداخلة على مستوى العالم – أي ما يقرب من ضعف حصتها البالغة 23% في الفترة 2017-2019. وعلى نحو مماثل، ارتفع إجمالي التدفقات الخارجة من الولايات المتحدة، من 14% إلى 21% من إجمالي التدفقات الخارجة على مستوى العالم. وفي الوقت نفسه، انخفض إجمالي التدفقات الداخلة إلى الصين والخارجة منها انخفاضا كبيرا على مستوى العالم خلال تلك الفترة، وكان هناك انخفاض أكثر حدة في إجمالي تدفقات المراكز المالية.

وقد يكون ذلك دليلا على زيادة التشرذم المالي، ولكنه أيضا قد يعكس جزئيا سحب بعض الاستراتيجيات الضريبية أو التنظيمية من جانب الشركات الكبيرة متعددة الجنسيات في المراكز المالية، والتي انخفضت حصتها في التدفقات العالمية بشكل حاد.

وفي ظل انكماش التدفقات العالمية، يتعين على الأسواق الصاعدة تعزيز التحسينات التي أُدخلت مؤخرا على أطر الاقتصاد الكلي، والسياسات الأكثر فعالية، والمؤسسات الأقوى التي ساعدتها على تجنب احتمال ارتفاع أسعار الفائدة في الولايات المتحدة لفترة أطول.

ولدى هذه البلدان أيضا مجموعة متنوعة من الأدوات اللازمة للتعامل مع الضغوط الناجمة عن تقلب تدفقات رؤوس الأموال. ويمكن لإطار السياسات المتكامل* الذي وضعه صندوق النقد الدولي أن يساعد في معايرة أفضل مزيج ممكن من السياسات – وهو ما يمكن أن يساعد البلدان أيضا على اجتياز هذه الفترة التي تشهد ارتفاعا في سعر الدولار.