بعد اجتياز عام 2020 الذي ماج بالاضطرابات، أخيرا بدأ الاقتصاد العالمي يخرج من براثن أسوأ المراحل في جائحة كوفيد-19، وإن كانت الآفاق تتخذ مسارات شديدة التباعد عبر المناطق والبلدان – وفي فترة لم تتجاوز "عاما ضائعا" واحدا توقفت فيه الحياة. وكان من الممكن أن تصل الصدمة الاقتصادية إلى أسوأ من ذلك بكثير لو أن الاقتصاد العالمي لم يتلق الدعم غير المسبوق الذي قدمته البنوك المركزية من خلال إجراءات السياسة النقدية وتدابير المالية العامة التي نفذتها الحكومات.

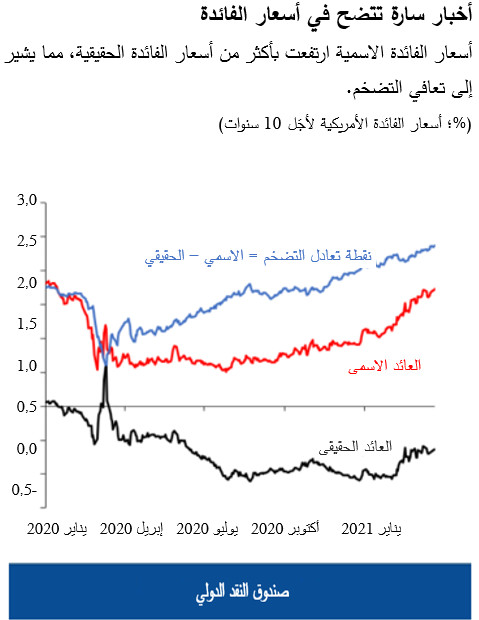

وتراقب الأسواق العالمية الارتفاع الراهن لأسعار الفائدة الأمريكية طويلة الأجل، يساورها القلق من أن تؤدي زيادة هذه الأسعار بصورة مفاجئة ومستمرة إلى تشديد الأوضاع المالية، مما قد يضر بآفاق النمو. ومنذ أغسطس 2020، ارتفع العائد على سندات الخزانة لأَجَل 10 سنوات بمقدار 1,25 نقطة مئوية ليصل إلى 1,75% في مطلع إبريل 2021، مقتربا من جديد من مستواه السابق على الجائحة في مطلع 2020.

والخبر السار هو أن تصاعد أسعار الفائدة في الولايات المتحدة كان مدفوعا في جانب منه بتحسن آفاق نشر اللقاح وازدياد قوة النمو والتضخم. وقد ارتفع كل من أسعار الفائدة الاسمية والحقيقية، وإن كانت العائدات الاسمية ارتفعت بدرجة أكبر، مما يشير إلى أن التضخم المستدل عليه من توقعات السوق – وهو فرق العائد على سندات الخزانة الاسمية والمرتبطة بمؤشر التضخم – يواصل التعافي. وكان الحفاظ على قدر متواضع من التضخم هدفا مقصودا للسياسة النقدية التيسيرية.

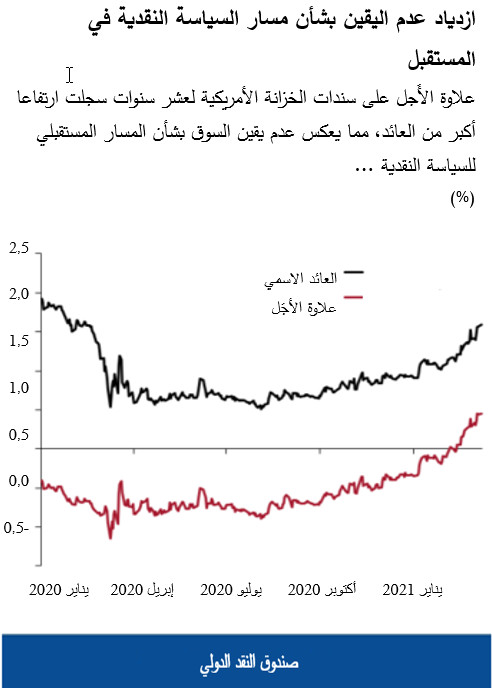

أما الخبر غير السار فهو أن الزيادة قد تعكس حالة من عدم اليقين بشأن المسار المستقبلي للسياسة النقدية وربما قلق المستثمرين بشأن زيادة عرض سندات الخزانة لتمويل توسع المالية العامة في الولايات المتحدة، كما يتضح من الارتفاع الحاد في علاوت الأجَل (التعويض الذي يتلقاه المستثمرون عن مخاطر سعر الفائدة). وقد بدأت الأطراف المشاركة في السوق التركيز على توقيت تراجع الاحتياطي الفيدرالي عن مشترياته للأصول، مما قد يدفع أسعار الفائدة طويلة الأجل وتكاليف التمويل إلى مستوى أعلى، وهو ما يقود إلى تشديد الأوضاع المالية، ولا سيما إذا صاحب ذلك انخفاض في أسعار الأصول ذات المخاطر.

الانعكاسات العالمية

وللتوضيح نقول إن أسعار الفائدة العالمية لا تزال منخفضة بالمعايير التاريخية. ولكن سرعة تعديل الأسعار يمكن أن تولد تقلبا غير محمود في الأسواق المالية العالمية، مثلما شاهدنا هذا العام. فالأصول مسعرة على أساس نسبي، وسعر كل أصل مالي – من القرض العقاري البسيط إلى سندات الأسواق الصاعدة – مرتبط بشكل مباشر أو غير مباشر بمعيار أسعار الفائدة الأمريكية. وقد صاحب الارتفاع السريع والمستمر في أسعار الفائدة هذا العام زيادة في درجة التقلب، مع مخاطر تهدد بزيادة كثافة هذه التذبذبات.

وقد تؤدي زيادة مفاجئة وغير متوقعة في أسعار فائدة الولايات المتحدة إلى تشديد الأوضاع المالية مع تحول المستثمرين إلى وضعية "تخفيض التعرض للمخاطر وحماية رأس المال". وقد يكون ذلك مبعثا للقلق بالنسبة لأسعار الأصول ذات المخاطر. فالتقييمات تبدو مفرطة في بعض شرائح الأسواق المالية، ومواطن الضعف تزداد أكثر فأكثر في بعض القطاعات.

وحتى الآن، لا تزال الأوضاع المالية العالمية ميسرة بوجه عام. ولكن البلدان التي يسير فيها التعافي بخطى أبطأ وحيث عمليات التطعيم متأخرة عن أماكن أخرى، قد لا تكون اقتصاداتها مستعدة بعد لأوضاع مالية أكثر تشديدا. وقد يضطر صناع السياسات إلى استخدام السياسة النقدية وسياسة سعر الصرف لموازنة أي تشديد محتمل.

وبينما حدث بعض الارتفاع في عائدات السندات الحكومية أيضا في بعض بلدان أوروبا وغيرها، وإن كان ارتفاعا أقل من مثيله في الولايات المتحدة، فإن مصدر القلق الأكبر يأتي من الأسواق الصاعدة، حيث قد يحدث تحول سريع في إقدام المستثمرين على المخاطرة. وإذ يواجه كثير من هذه البلدان احتياجات كبيرة للتمويل الخارجي، فإن تشديد الأوضاع المالية العالمية بشكل حاد ومفاجئ من شأنه تهديد تعافيها بعد انتهاء الجائحة. ويمثل التقلب الذي شهدته مؤخرا تدفقات الحافظة إلى الأسواق الصاعدة تذكرة بهشاشة هذه التدفقات.

تلبية احتياجات الغد

ورغم امتلاك العديد من اقتصادات الأسواق الصاعدة احتياطيات دولية كافية، وكون الاختلالات الخارجية أقل بروزا بشكل عام على أثر التقليص الكبير للواردات، فإن بعض اقتصادات الأسواق الصاعدة قد تواجه تحديات في المستقبل، وخاصة إذا ارتفع التضخم واستمرت زيادة تكاليف الاقتراض. وقد ارتفعت عائدات الأسواق الصاعدة بالعملة المحلية ارتفاعا ملحوظا، مدفوعة في ذلك على نحو مهم بارتفاع علاوات الأجَل. وحسب تقديرنا، فإن ارتفاع علاوات الأجَل الأمريكية بمقدار 100 نقطة أساس يرتبط، في المتوسط، بارتفاع قدره 60 نقطة أساس في علاوات الأجَل لدى الأسواق الصاعدة. وكثير من الأسواق الصاعدة لديها احتياجات تمويل كبيرة هذا العام، وبالتالي فهي معرضة لمخاطر ارتفاع أسعار الفائدة بمجرد قيامها بإعادة تمويل الدين وتمويل عجوزات المالية العامة الكبيرة في الشهور القادمة. أما البلدان ذات المراكز الاقتصادية الأضعف، بسبب فرصها المحدودة في الحصول على اللقاحات، على سبيل المثال، فقد تواجه بدورها تدفقات حافظة خارجة. وبالنسبة لكثير من اقتصادات الأسواق الواعدة، لا يزال الوصول إلى التمويل باعث قلق أساسيا نظرا لمحدودية فرص النفاذ إلى أسواق السندات.

وإذ تعمل البلدان على تكييف السياسات للتغلب على الجائحة، فإن البنوك المركزية الكبيرة ستحتاج إلى الإفصاح بعناية عن خطط سياساتها لمنع التقلب المفرط في الأسواق المالية. وقد تحتاج الأسواق الصاعدة إلى النظر في تدابير على صعيد السياسات لمعالجة التشديد المفرط للأوضاع المالية المحلية. غير أن عليها أن تكون على وعي بالتفاعلات فيما بين السياسات وبالأوضاع الاقتصادية والمالية الخاصة بها، في سياق تصديها لإدارة السياسة النقدية وإدارة المالية العامة والسياسة الاحترازية الكلية وتدفق رأس المال، والتدخل في سوق الصرف الأجنبي.

ويظل استمرار الدعم من السياسات ضروريا، ولكن التدابير الموجهة مطلوبة أيضا لمعالجة مواطن الضعف وحماية التعافي الاقتصادي. وينبغي لصناع السياسات دعم معالجة الخلل في الميزانية العمومية - وذلك، على سبيل المثال، بتقوية إدارة الأصول المتعثرة. وينبغي أن تكون إعادة بناء هوامش الأمان في الأسواق الصاعدة من أولويات السياسة بغية الاستعداد لإمكانية إعادة تسعير المخاطر واحتمال انعكاس مسار تدفقات رأس المال.

وإذ يبدأ العالم طي صفحة جائحة كوفيد-19، سيستمر تعرض صناع السياسات للاختبار في التعامل مع تعافٍ غير متزامن وذي مسارات متباعدة، وفجوة متزايدة بين الأغنياء والفقراء، واحتياجات تمويلية أكبر في ظل ميزانيات مقيدة. ولا يزال الصندوق على استعداد لدعم جهود بلدانه الأعضاء في استخدام السياسات لمواجهة الفترة القادمة المشوبة بعدم اليقين.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والإشراف على أنشطة بناء القدرات، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء. وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review و Journal of Finance وتركز أعماله البحثية على الآثار الإجمالية لتطورات أسواق رأس المال. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس.