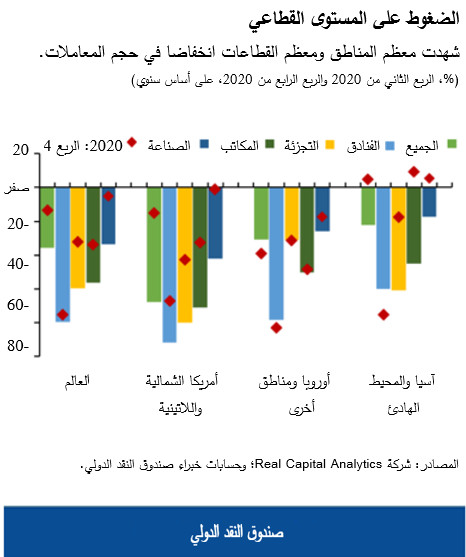

مبان إدارية تكاد تكون خاوية. ساعات عمل مخفضة للمتاجر. معدلات إشغال منخفضة على نحو لا يصدق في الفنادق. كلها علامات مميزة للفترة الراهنة. فتدابير الاحتواء التي طُبقت في العام الماضي استجابةً للجائحة أَغلقت أبواب مؤسسات الأعمال والمكاتب، ووجهت ضربة حادة للطلب على العقارات التجارية – وخاصة في شرائح السوق الخاصة بمتاجر التجزئة والفنادق والمكاتب.

وبخلاف الأثر الفوري للجائحة، فقد ألقت بظلالها أيضا على الآفاق المتوقعة للعقارات التجارية نظرا لظهور اتجاهات جديدة مثل انخفاض الطلب على متاجر التجزئة التقليدية لصالح التجارة الإلكترونية، أو على المكاتب بعد أن بدأت سياسات العمل من المنزل تكتسب رواجا. ويخلص التحليل الذي أجراه الصندوق مؤخرا إلى أن هذه الاتجاهات من شأنها أن تُحْدِث اضطرابا في سوق العقارات التجارية وقد تهدد الاستقرار المالي.

الصلة بالاستقرار المالي

يمتلك قطاع العقارات التجارية إمكانية التأثير على الاستقرار المالي بنطاقه الأوسع: فالقطاع كبير، وتحركات أسعاره غالبا ما تعكس المشهد المالي-الكلي الأكثر اتساعا، وهو يعتمد اعتمادا كبيرا على التمويل بالدين.

وفي كثير من الاقتصادات، تشكل قروض العقارات التجارية جزءا كبيرا من محافظ الإقراض لدى البنوك. وفي بعض البلدان، تقوم جهات الوساطة المالية غير المصرفية (كشركات التأمين أو صناديق معاشات التقاعد أو صناديق الاستثمار) بدور مهم وإن ظلت البنوك أكبر ممول لقروض قطاع العقارات التجارية على مستوى العالم. وتَعَرُّض هذا القطاع لصدمة معاكسة من شأنه فرض ضغوط خافضة لأسعار العقارات التجارية، مما يؤثر سلبا على الجودة الائتمانية للمقترضين ويشكل عبئا على الميزانيات العمومية للمقرضين.

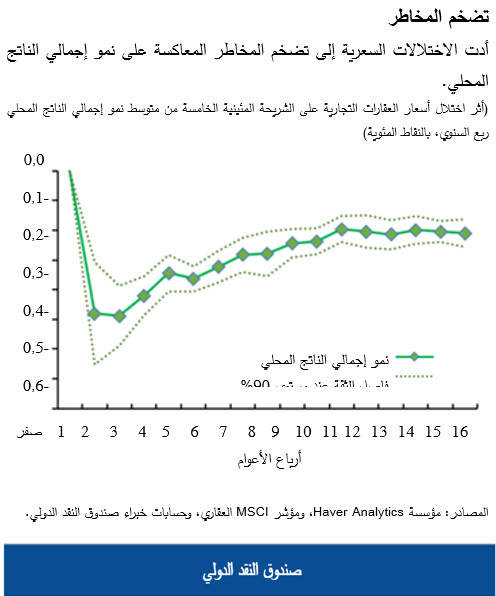

وتزداد مخاطر حدوث هبوط في الأسعار عندما يكون بإمكاننا ملاحظة اختلالات سعرية كبيرة – أي حين تنحرف الأسعار في سوق العقارات التجارية عن الأسعار التي تدل عليها أساسيات الاقتصاد، أو عن "القيم العادلة". ويبين التحليل الذي أجريناه مؤخرا أن هذه الاختلالات السعرية تضخِّم المخاطر المعاكسة على نمو إجمالي الناتج المحلي في المستقبل. فعلى سبيل المثال، يمكن لهبوط معدل الرسملة عن اتجاهه التاريخي بمقدار 50 نقطة أساس – وهو مقياس للاختلال شائع الاستخدام – أن ينشئ مخاطر معاكسة على نمو إجمالي الناتج المحلي بنسبة 1,4 نقطة مئوية على المدى القصير (تراكميا على مدار أربعة أرباع عام) و 2,5 نقطة مئوية على المدى المتوسط (تراكميا على مدار 12 ربع عام).

الخسائر الفادحة لجائحة كوفيد-19

بالنظر إلى تأثير الجائحة، يشير تحليلنا أيضا إلى زيادة الاختلالات السعرية. غير أنه على خلاف الحالات السابقة، لا ينشأ الاختلال هذه المرة من تراكم الرفع المالي المفرط، وإنما من الهبوط الحاد في كل من إيرادات التشغيل والطلب الكلي على العقارات التجارية.

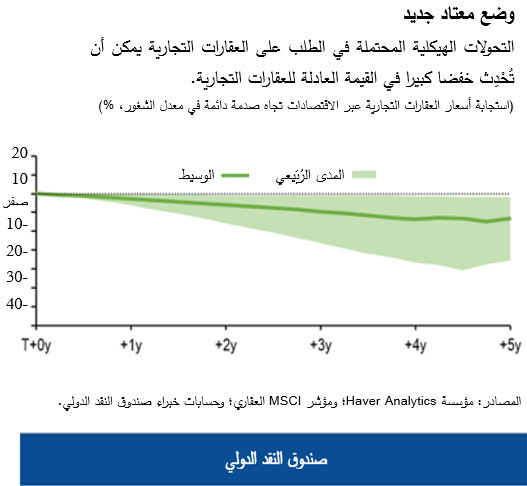

ومن المرجح أن يتقلص هذا الاختلال كلما زاد الزخم الذي يكتسبه الاقتصاد. ومع ذلك، فإن التغيرات الهيكلية المحتملة في سوق العقارات التجارية بسبب تغير التفضيلات في مجتمعنا ستكون بمثابة تحدٍ أمام القطاع. فعلى سبيل المثال، من شأن حدوث زيادة دائمة قدرها 5 نقاط مئوية في معدلات الشغور في سوق العقارات التجارية (بسبب تغير تفضيلات المستهلكين والشركات) أن يؤدي إلى هبوط في القيم العادلة بنسبة 15% بعد خمس سنوات.

ورغم ذلك، فعلينا أن نتذكر دائما أن هناك قدرا هائلا من عدم اليقين بشأن الآفاق المتوقعة للعقارات التجارية، مما يجعل وضع تقدير قاطع للاختلالات السعرية أمرا بالغ الصعوبة.

دور صناع السياسات في التصدي لمخاطر الاستقرار المالي

ستكون أسعار الفائدة المنخفضة والقروض الميسرة عاملين مساعدين للشركات غير المالية على الاحتفاظ بقدرتها على الوصول إلى الائتمان، مما سيدعم بدوره التعافي الوليد في قطاع العقارات التجارية. ومع ذلك، إذا شجعت الأوضاع المالية الميسرة الإفراط في تحمل المخاطر وساهمت في الاختلالات السعرية، بإمكان صناع السياسات الاستعانة بما لديهم من أدوات السياسة الاحترازية الكلية.

ويمكن استخدام أدوات مثل الحدود على نسبة القرض إلى القيمة، أو نسبة تغطية خدمة الدين لمعالجة مواطن الضعف تلك. وعلاوة على ذلك، يمكن لصناع السياسات النظر في توسيع النطاق الذي تغطيه السياسة الاحترازية الكلية لكي تشمل المؤسسات المالية غير المصرفية، وهي مؤسسات تضطلع بدور متزايد الأهمية في أسواق تمويل العقارات التجارية. وأخيرا، لضمان الحفاظ على قوة القطاع المصرفي، يمكن أن تساعد اختبارات قياس القدرة على تحمل الضغوط في توفير معلومات تسترشد بها القرارات المعنية بمدى كفاية هوامش الأمان الرأسمالية المُجَنَّبة لمواجهة مخاطر العقارات التجارية.

*****

أندريا ديغي يعمل خبيرا في شؤون القطاع المالي بقسم تحليل الاستقرار المالي العالمي التابع لإدارة الأسواق النقدية والرأسمالية. وقد سبق له العمل في إدارة السياسة الاحترازية الكلية والاستقرار المالي في البنك المركزي الأوروبي ومع إدارة البحوث في البنك المركزي الألماني (بوندزبانك). وتغطي أبحاثه موضوعات في مجال المخاطر النظامية والوساطة المالية وأسواق العقارات والسياسة النقدية. وأندريا حاصل على دكتوراه في الاقتصاد اشتركت في منحها جامعات سييا وفلورنسا وبيزا.

فابيو ناتالوتشي يعمل نائبا لمدير إدارة الأسواق النقدية والرأسمالية، وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 ويونيو 2017، كان نائبا لمساعد الوزير لشؤون الاستقرار والتنظيم الماليين الدوليين، في وزارة الخزانة الأمريكية. والسيد ناتالوتشي حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.